連結納税制度は現在終了しており、グループ通算制度へ移行しております。グループ通算制度については、グループ通算制度をご覧ください。

クライアントの課題

ベテラン部員の退職に伴い、事業部で管轄している大量のSPC管理(会計、決算、会社法対応等)と決算時の親会社へのパッケージレポートに問題が生じた

クライアントは大手グループ企業の中核子会社で、事業部において大量のSPC(ビークルはKK)を保有していた。当該SPC群は100%子会社であったものの重要性の観点から連結グループから外れており、また事業内容の観点からSPC群は経理部ではなく事業部管轄となっていた。

これまではベテラン部員によって管理・処理されていたが、ベテラン部員の退職に伴い当該SPC群の管理が問題となった。また、会計上は連結から外れているものの、グループは連結納税を採用しており、グループ全体で利用している税効果会計システムと連結納税システム(TKCシステム)への入力対応(パッケージレポーティング)をしなければならないという問題もあった。

初年度は後任担当者と経理部の協力を得て対応していたものの、負荷が重く本来業務に支障が出る状態となっていた。そこで、大量のSPC群の管理ができ、かつ、連結納税のためのパッケージレポーティングに対応できるアウトソーシング会社を探していた。しかし、「SPC」と「連結納税」という2つのパワーワードがネックとなり、なかなか良いアウトソーシング会社を探すことができずにいた。

IKPのソリューション

SPC管理と連結納税の双方に精通している公認会計士を配置することでクライアントの課題を一挙に解決。また、電子公告への変更による費用圧縮を提案等によるコンサルティングを実施。

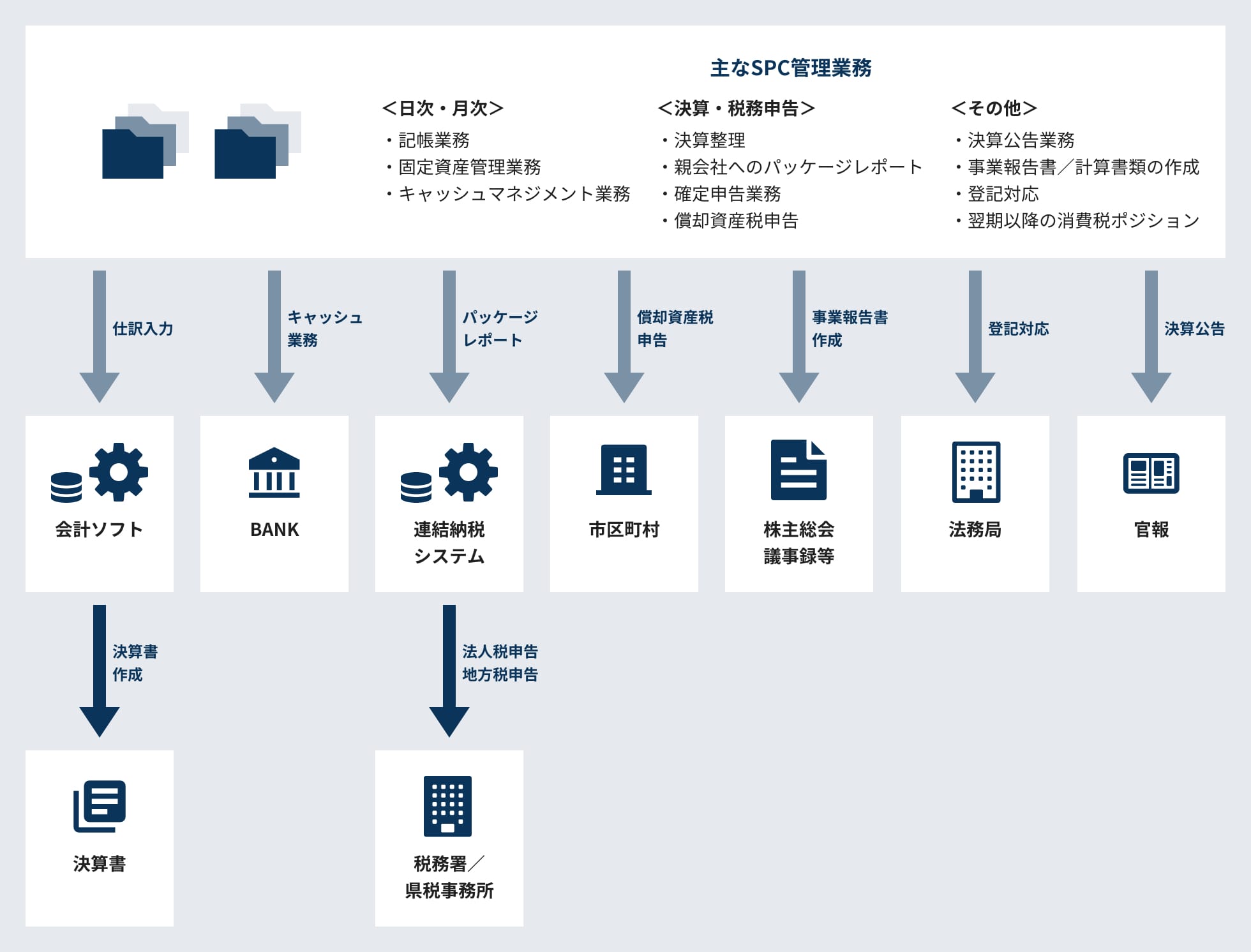

SPC管理には、記帳代行業務、固定資産管理業務、キャッシュマネジメント業務(支払業務、請求事務、入金確認)、給与計算業務、源泉所得税事務といった日次・月次の管理業務から、決算業務や確定申告業務、定時株主総会対応、決算公告といった年次の管理業務などがあり、その他に登記業務など、その範囲は多岐にわたる。SPCが大量にあると、その数だけ負担は重くなる。

クライアントは、事業部管轄のSPCとなっていたが、SPC管理についてはベテラン部員に依拠している状況であった。しかし、このベテラン部員の退職に伴い部署内での業務の安定性が崩れてしまった。事業部としてもSPC管理は部署の中核業務ではなかったことからアウトソーシングを検討することになった。

だが、今回のケースは単純なSPC管理だけでなく、グループが採用している連結納税への対応が必須となり、親会社へのパッケージレポーティング業務も問題となっていた。

IKPでは、こうしたクライアントの課題について以下の提案をした

■SPCと連結納税の双方に精通している公認会計士の配置

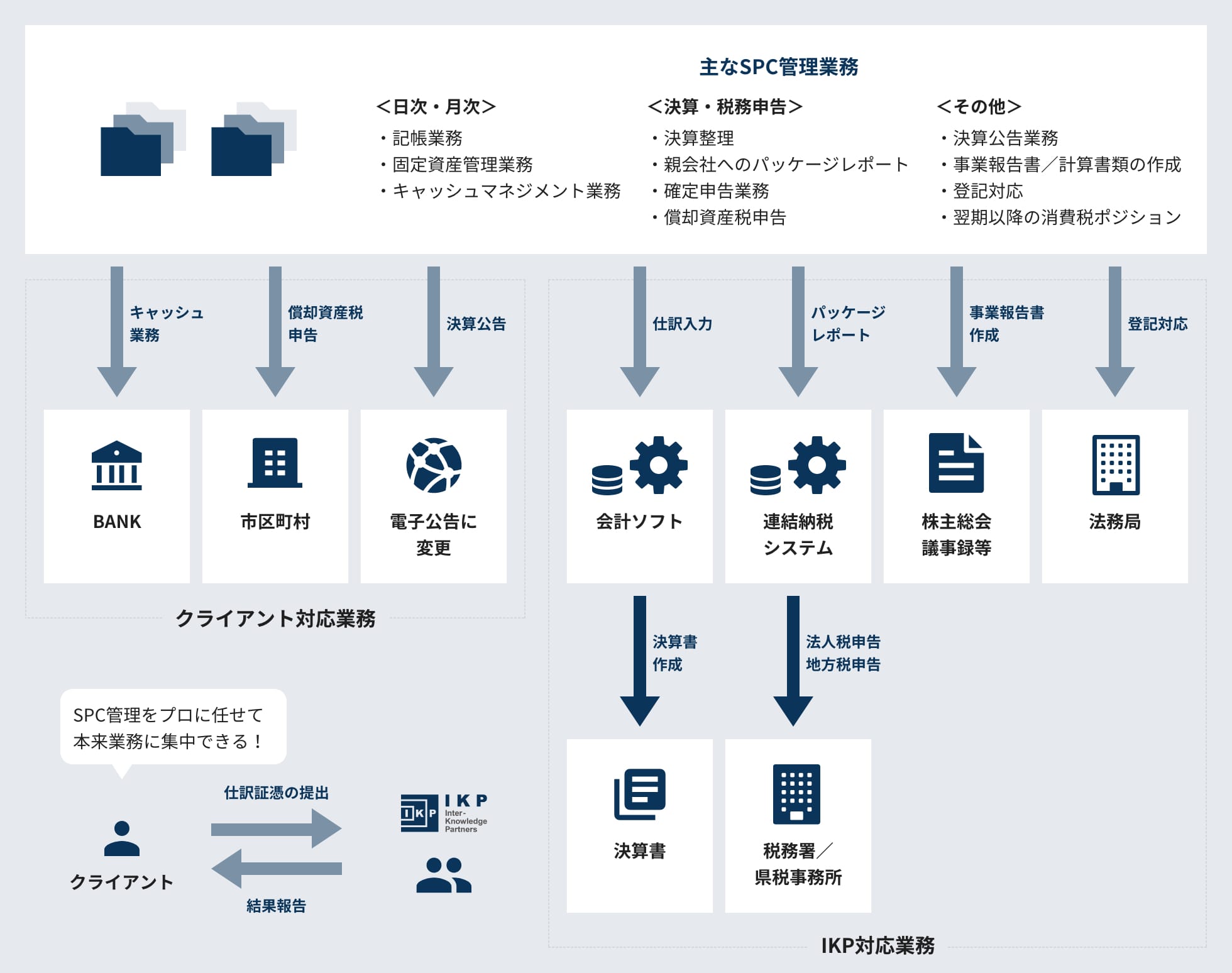

- SPC管理と連結納税の双方に精通している公認会計士を配置することで、適切なSPC管理のサービスを提供するとともに、親会社へのパッケージレポーティングの対応も同時に行った。これによって本件の根本的な課題については解決することができた。

■SPC管理における業務のすみ分け

- クライアントと協議し、アウトソーシング費用が最も効率的になるように、キャッシュ・マネジメントと償却資産税の申告業務、決算公告はクライアント業務として残すことにした。

■官報公告から電子公告への変更提案

- クライアントは官報公告を採用していたが、電子公告に変更することで官報代金の圧縮を提案した。初年度において定款変更・変更登記のコストがかかったがその後の官報公告を不要にすることでコスト圧縮を図った。

■消費税の中間申告における仮決算方式の提案

- 消費税の中間申告において原則方式を採用すると多額の中間納付額が発生するところだったが、仮決算方式を提案し、納税資金が発生しないような手当を行った。

IKPでは、アウトソーシング業務の受託であっても専門家として持てる知見をすべて活用して最適な業務になるようコンサルティング機能を発揮している。クライアントは単純にSPC管理と連結納税対応のアウトソーシングを受けただけでなく、SPC管理や税務の専門的コンサルを同時に受けることで、アウトソーシングの費用以上の効果を得ることができている。

|事例 TOP|