クライアントの課題

グループ内子会社合併によって繰越欠損金が使えなくなるのではないか?

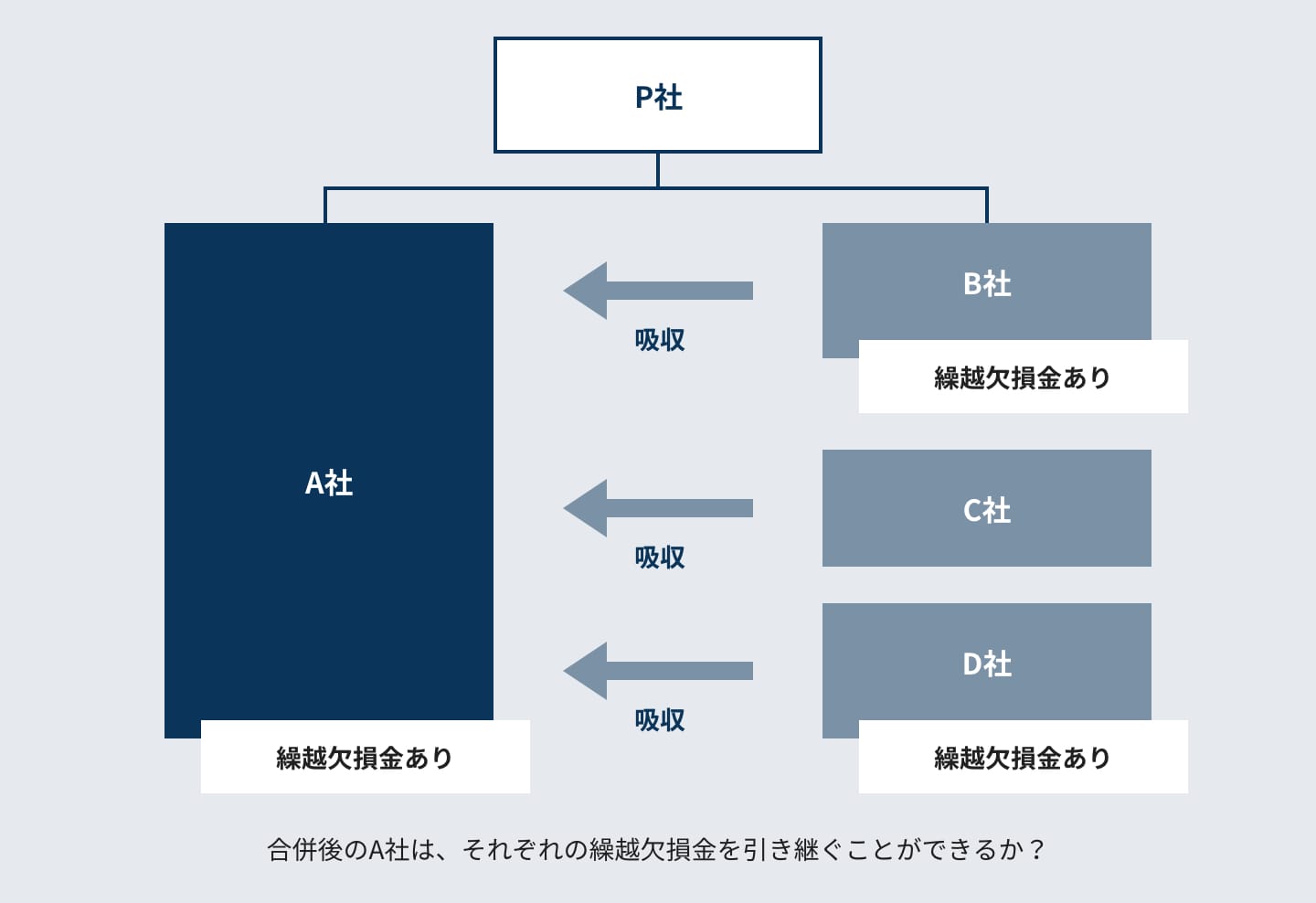

税務顧問先であるA社は、B社とC社を同時に吸収合併することになり、数カ月後にさらにD社を吸収合併することになった。

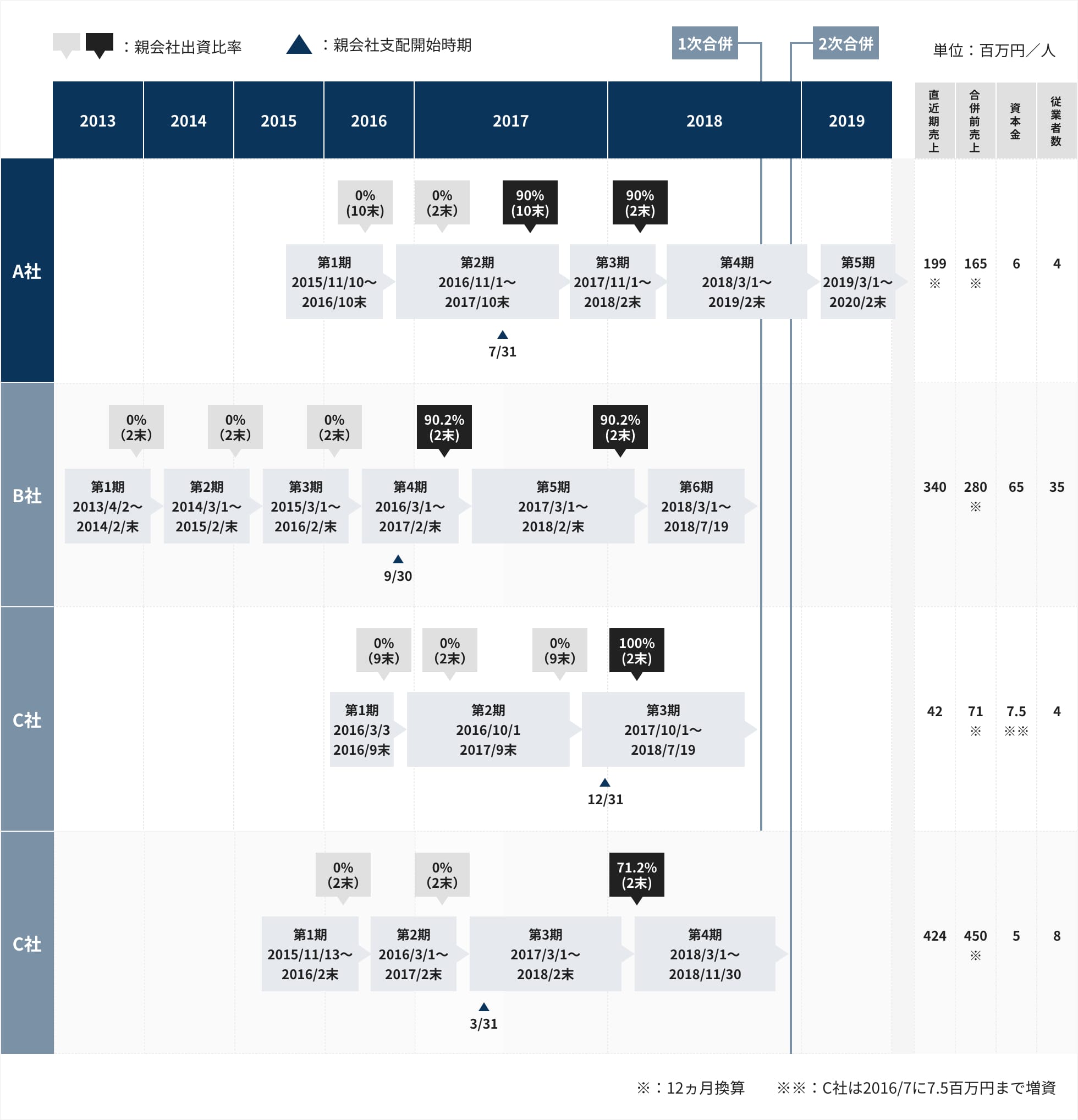

当該組織再編は上場会社のグループ子会社の事業整理の一環であり、事業のスリム化による利益最大化の計画であった。A社、B社、D社は合併前から繰越欠損金が多額にあり、今回の合併で引き続き繰越欠損金が使えるのか、あるいは、使えなくなるのかの判断が税務上の課題となっており、今後のタックスプランニングに直接影響を及ぼす論点となっていた。また、C社はA社、B社、D社と決算期が異なり、さらにA社は直前期で決算期変更をしていたため繰越欠損金の引継ぎ年度も複雑な状況にあった。(図表参照)

IKPのソリューション

合併情報の可視化によるクライアントとの情報共有と論点整理を短期間で可能にし、検討ワークシートを使用したクライアントとの共同確認で繰越欠損金引継可否を漏れなく判定。

吸収合併に伴う繰越欠損金の引継ぎ可否には、支配関係の継続性や事業の類似性及び売上高、資本金、従業者数をはじめとした事業規模等様々な要素を同時に検討する必要がある。また、繰越欠損金を引き継ぐ際には、被合併法人における繰越欠損金発生年度が合併法人のどの事業年度に対応するかを慎重に検討する必要がある。

IKPでは合併に関する情報を1枚にまとめた上で可視化した(図表参照)。これにより、検討作業の効率化が大幅に進んだとともに、顧問先の財務責任者・担当者にも短時間に漏れなく情報を共有することができるようになった

【合併関連サマリー図】

また、適格合併の要件判定や繰越欠損金の引継ぎ可否の判定については、法人税法の要求を落とし込んだ検討ワークシートを用いることによって、税務上の正確な検討を実現することが出来た。

IKPでは、一般税務だけでなく連結納税や組織再編税制などにも精通した公認会計士・税理士が所属しているため、グループ内再編などのプロジェクトにおいても税務顧問として対応可能である。組織再編税制では適格要件等を満たさないスキーム組成になると予期せぬ納税が発生するといった問題が生じる。影響額も多額になることがあるため慎重な検討が必要になる。

繰越欠損金引継可否の主たる検討事項

■無対価合併における適格合併要件

- その合併前に次のイ又はロまでのいずれかの関係があること

- 合併法人が被合併法人の発行済株式等の全部を保有する関係

- 被合併法人及び合併法人の株主等

(その被合併法人及び合併法人を除きます。)の全てについて、その者が保有するその被合併法人の株式の数のその被合併法人の発行済株式等(その合併法人が保有するその被合併法人の株式を除きます。)の総数のうちに占める割合とその者が保有するその合併法人の株式の数のその合併法人の発行済株式等(その被合併法人が保有するその合併法人の株式を除きます。)の総数のうちに占める割合とが等しい場合におけるその被合併法人と合併法人の関係

- 合併後に同一の者と合併法人との間にその同一の者による完全支配関係が継続することが見込まれること

■継続支配要件

以下のうち、最も遅い日から継続して支配関係があるか?

- 合併法人の適格合併の日の属する事業年度の開始の日の5年前の日

- 被合併法人の設立の日

- 合併法人の設立の日

■みなし共同事業要件

以下(ア)から(エ)を満たすか?、もしくは、(ア)及び(オ)を満たすか?

- 被合併法人の被合併事業と合併法人の合併事業とが相互に関連するものであること

- 被合併事業と合併事業のそれぞれの売上金額、当該被合併事業と当該合併事業のそれぞれの従業者の数、適格合併に係る被合併法人と合併法人のそれぞれの資本金の額若しくは出資金の額又はこれらに準ずるものの規模の割合がおおむね五倍を超えないこと

- 被合併事業が当該適格合併に係る被合併法人と合併法人との間に最後に支配関係があることとなつた時から当該適格合併の直前の時まで継続して行われており、かつ、当該被合併法人支配関係発生時と当該適格合併の直前の時における当該被合併事業の規模の割合がおおむね二倍を超えないこと。(イの判定で使用した指標に限る)

- 合併事業が当該適格合併に係る合併法人と被合併法人との間に最後に支配関係があることとなつた時から当該適格合併の直前の時まで継続して行われており、かつ、当該合併法人支配関係発生時と当該適格合併の直前の時における当該合併事業の規模の割合がおおむね二倍を超えないこと。(イの判定で使用した指標に限る)

- 適格合併に係る被合併法人の当該適格合併の前における特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。)である者のいずれかの者と当該合併法人の当該適格合併の前における特定役員である者のいずれかの者とが当該適格合併の後に当該合併法人の特定役員となることが見込まれていること。

|事例 TOP|