クライアントの課題

顧問税理士にストックオプションやファイナンスのことを気軽にきけず、ストックオプションの組成に悩んでいた。

クライアントはスタートアップ企業で、ストックオプションや資金調達(ファイナンス)のことをいろいろと考えていたが、顧問税理士が全くそういうものに精通しておらず相談できる状況ではなかった。シード期からお世話になっているVC(ベンチャー・キャピタル)と協議しながら、シリーズAの資金調達は自力で何とかやりきったが顧問税理士に限界を感じでいた。

シリーズAの資金調達を終え、インセンティブプランとしてのストックオプションの発行を喫緊の課題として考えていたが、ストックオプションの仕組みや具体的な内容がどうあるべきか、発行手続き、登記手続きをどうするべきかも全くわからない状態であった。CFOもまだ参画していない状況で、創業者CEOだけでずっと悩んでいる状況だった。

IKPのソリューション

顧問税理士に就任し、ストックオプションの効果を説明するとともに、税制適格ストックオプションの組成を支援。法務手続きについても提携弁護士事務所を活用し、プロジェクトの全体管理を行った。

ストックオプションは、大企業からスタートアップ企業までインセンティブプランの代表的なツールとして幅広く活用されており、特に資金力のないスタートアップ企業にとってはストックオプション戦略は人材戦略としてとても重要である。クライアントはシリーズAの資金調達を行っているがストックオプションはまだ発行できていなかった。

創業者CEOは「人材戦略のためにストックオプションをちゃんと発行しなければ」と思い続けていたものの、実際にどうやって内容を決めていけばいいのか、どういう手続きをしなければならないのかよくわからない状態であった。インターネットを調べるとある程度のことはわかるが、逆に疑問に思うこともあり、顧問税理士に聞いても「よくわからない」との回答しかもらえず、結局は何も手に付けられない状態が続いていた。

そこで、資金調達を機に、ベンチャー・ファイナンスやベンチャー税務に強いIKPに顧問税理士をスイッチし、懸案だったストックオプションについてもIKPに相談した。

1.ストックオプションの概要説明とプロジェクト発足

クライアントから相談を受けて、まずストックオプションの基本的な効果の話や他社事例を含めてざっくばらんにストックオプションの全体像について創業者CEOに説明した。創業者CEOはストックオプションのメリットやデメリットなども十分に理解し、改めてストックオプションを発行することを決めた。

これによりストックオプションの発行プロジェクトが立ち上がり、ストックオプションに精通している公認会計士と創業者CEOとでストックオプションの組成会議を実施した。ストックオプションには、税制適格ストックオプション、有償ストックオプションの2つのパターンが主にあるが、今回は税制適格ストックオプションを採用することとした。

2.税制適格ストックオプションとは

税制適格ストックオプションは租税特別措置法で規定されているストックオプションで、ストックオプションの取得者(付与される役員・従業員)に税務上のメリットが与えられているものである。

通常のストックオプションは、そこから得られる利益について、付与された者が役員・従業員なら給与所得、外部協力者なら事業所得・雑所得として所得税法上は課税される。このため、所得税法上では累進課税制度の適用をうける「総合課税」として整理され、付与された者には大きな税負担が発生する可能性がある。それでは、役職員たちの「やる気」が阻害されてしまう。

そこでベンチャー振興・日本経済の活性化を目的として、税制上の適格要件を満たした場合に限り、当該ストックオプションで得られる利益は「株式所得・分離課税」として取り扱われる税制適格ストックオプションが租税特別措置法で制度化された。

「株式所得・分離課税」であるため、高額な利益を得たとしても20.315%(所得税・復興特別所得税:15.315%、住民税:5%)の税率となり、総合課税の税率50.945%(所得税・復興特別所得税:45.945%、住民税:5%)と比較しても大きな税務メリットを享受できることがわかる。

3.税制適格ストックオプションの具体的な組成

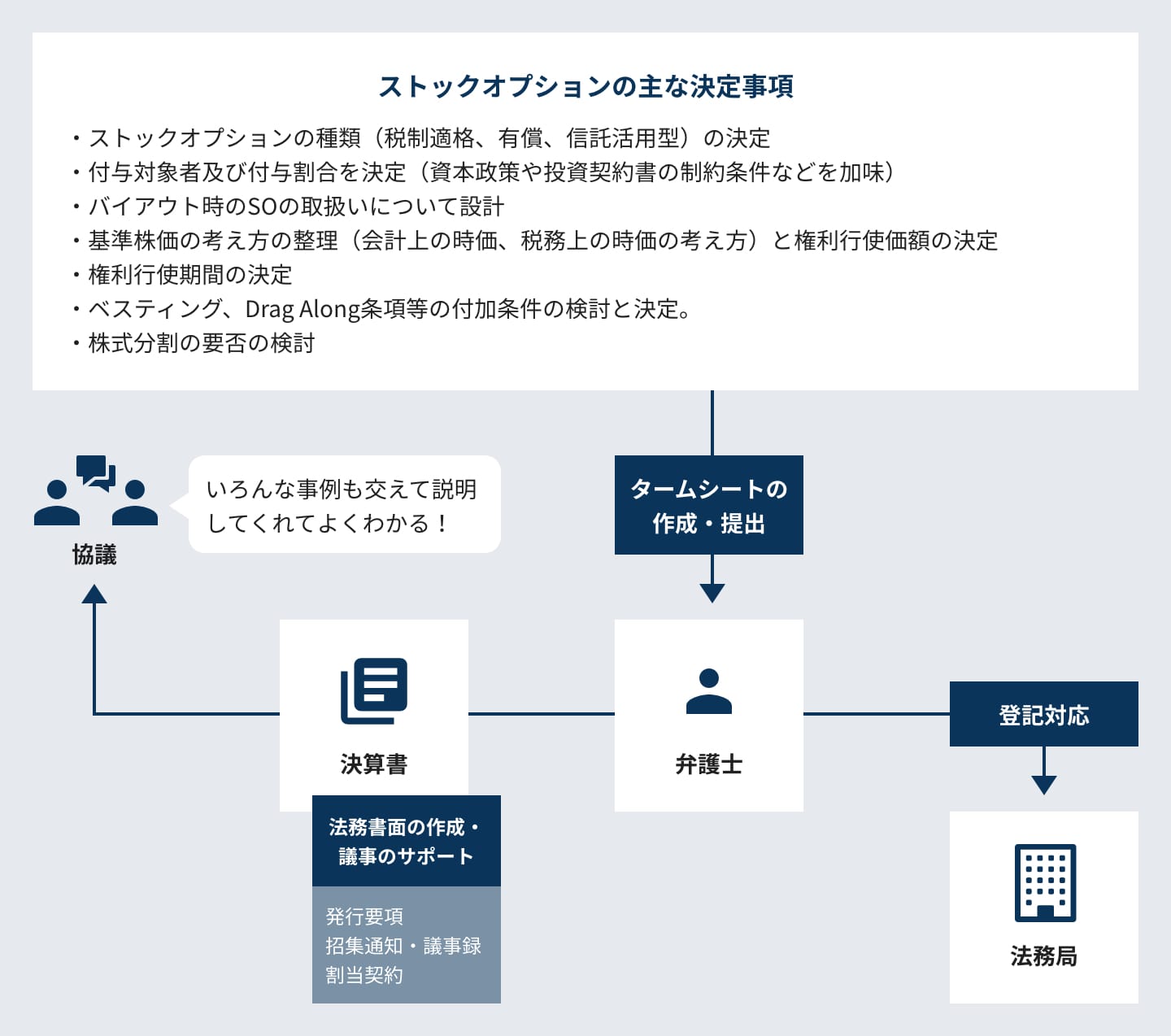

税制適格ストックオプションは、租税特別措置法で定められる適格要件をすべて満たさないと税務上のメリットを享受できない。このため、税制適格ストックオプションの組成では各要件を満たすように内容を決めていく必要がある。税制適格ストックオプションの具体的な組成内容は以下のとおりである。

■付与対象者

- 付与決議のときに取締役・従業員に限定(租税特別措置法29条の2第1項)。監査役や外部協力者(フリーランス、顧問等)への付与は原則認められていない(※2019年税制改正で、高度人材の外部協力者について一部認められるようにはなったが事業計画の認定等の要件を満たす必要がある)。

- 大口株主(上場企業は発行済みの10分の1超、非上場企業は発行済みの3分の1超)等は認められていない(租税特別措置法29条の2第1項)。

■付与割合

- 投資契約書に規定されている発行制限をベースに今回の発行割合を決定。発行割合については特に適格要件はないが、資本政策や投資契約書の内容を吟味したうえで発行割合を決定する必要がある。

■権利行使価額、年間権利行使総額の規制

- 権利行使価額は付与契約締結時における株価以上でないといけない(租税特別措置法29条の2第1項3号)。(※2023年7月に国税庁よりセーフハーバールールが制定され、ストックオプション付与時の株価算定方法が明確になった。このルールに従って算定する必要がある。)

- 権利行使価額の年間合計額が2,400万円もしくは3,600万円を超えてはいけない(超えた部分については税制適格にならない)(租税特別措置法29条の2本文)(※2024年度税制改正で会社の設立年数等に応じて上限額が2,400万or3,600万円となった。)。

■無償で付与されること

- 税制適格ストックオプションは無償で付与される必要がある(租税特別措置法施行令19条の3第1項)。

■権利行使期間

- 付与決議日後2年を経過した日から当該付与決議の日後10年(会社設立5年以内なら15年)を経過する日までの間(租税特別措置法29条の2第1項1号)。

■その他の税制適格要件

- 譲渡禁止であること(租税特別措置法29条の2第1項4号)。

- 会社と金融商品取引業者等(証券会社や信託銀行など)との間で管理等信託の契約がなされていること(権利行使までに締結されていればよい)もしくは会社で適切に保管されること(租税特別措置法29条の2第1項6号)(※2024年度税制改正により、金融商品取引業者等との管理契約の要件が緩和され会社管理が認められることになった。但し、割当契約書への記載や政令で定める書面の管理等の要件を満たす必要がある)

※その他に細かい要件があるがここでは割愛する。

■税制適格要件以外の検討事項

- 上場未達成時失効、退職時失効、ベスティング条項、アクセラレーション条項、Drag Along条項等の追加条件について検討を実施。

- (適格要件ではないが、)発行の翌年1月末までに付与調書を提出すること(租税特別措置法29条の2第5項7号)

■株式分割の検討

- 1株当たりの金額が大きい状態となっていたため、ストックオプションを発行しやすいように株式分割を提案・実施。

4.プロジェクトの管理

上記の具体的な内容の結果をタームシートにまとめ、提携弁護士事務所にストックオプションの発行に必要な法務書面の作成(発行要項、割当契約書、議事録)とそれに伴う総会手続きと登記手続きの依頼を実施。

IKPは弁護士の作成する書面のレビュー及び手続きのスケジューリング管理等のプロジェクトマネジメントを行った。

|事例 TOP|