クライアントの課題

上場準備会社における内部監査担当者の確保に課題

クライアントは、3年後に上場を目指すベンチャー企業で、証券会社より来期からの内部監査の実施の必要性について指摘を受け準備をしていた。そして、内部監査プロジェクト立ち上げのため情報収集をした結果、社内人員の配置転換や新規人員確保での対応には以下の課題があると認識していた。

- 内部監査は、ガバナンス、業務プロセス、IT、経理・財務、労務・人事、法務に関する幅広い知見が求められる

- そのため、中途採用で経験者を採用するにはコストが高い

- さらに、従業員数100名未満で、事業拠点は本社のみの子会社もない当社では、内部監査専任者を置いて通期で監査を実施するほどの業務量はない。一方、事業本部や管理本部との兼任者で運用する場合、監査実施時期に業務量が集中し、通期の業務が平準的ではないため、担当者の本業へ影響が懸念される。

- 兼任者で運用し場合、内部監査は未経験でありプロジェクトを円滑に立ち上げられるか不安がある。

- 上場準備会社のため人材の流動性が高く、少人数へのノウハウ依存にはリスクを伴う。

IKPのソリューション

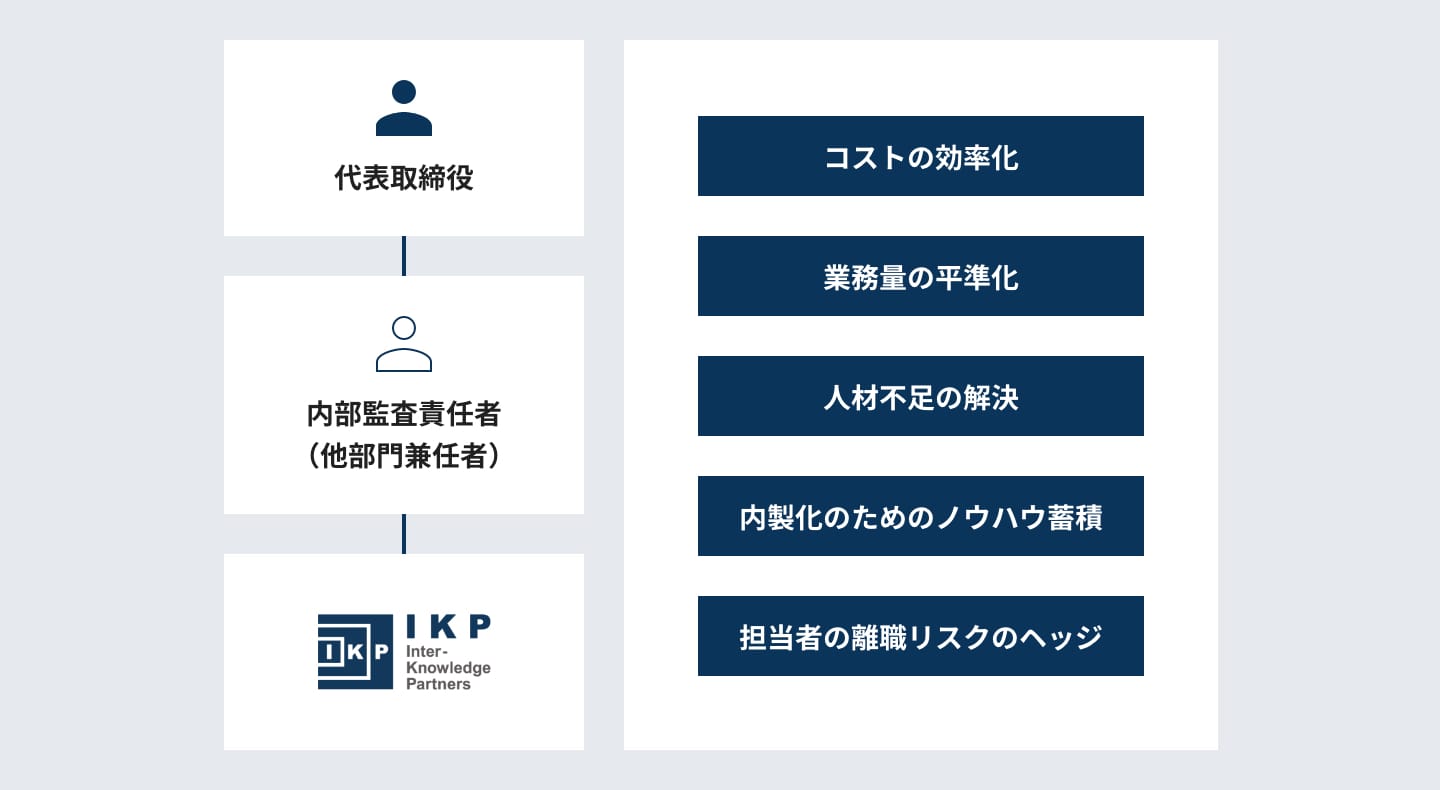

内部監査プロジェクトの立ち上げは、ノウハウのある公認会計士によるアウトソーシングで効率的に立ち上げ。内部監査の実施過程で社内責任者への随時報告等により社内に内部監査のノウハウを移管。段階的なインソース(内製)に成功。

内部監査をフルアウトソースすると丸投げと認識されて上場審査の支障となる可能性がある。このため、内部監査責任者を社内から兼任者として選任し、当該内部監査責任者のもと、IKPへアウトソーシングする体制を提案した。内部監査プロジェクトの立ち上げは、IKPのノウハウによって効率的に立ち上がり、N-2期の内部監査の初回実施をスムーズに行った。

これにより、会社のコントロール下でのアウトソーシングとなるため、上場審査においても問題とならず、また内部監査の実施過程においてクライアントの内部監査責任者に随時報告・承認を求めながら業務遂行するため、社内にも内部監査の方法や考え方のノウハウを溜めることができた。最終的には、申請期においては、内部監査を内製することに成功した。

さらに以下のメリットも認識することができた。

- 上場準備責任者である管理本部長は、内部管理体制構築や内部監査へ配分するリソースをミニマムとすることに成功したため、資金調達や中期経営計画、予算策定など重要な業務に集中できるようになった。

- 上場準備会社では申請期まで組織の成長とそれに伴う業務フローやビジネスリスクの変化により内部統制は流動的に変化する。内部監査手続自体の随時メンテナンスが必須となり、内部統制の企画・設計・構築まで行える公認会計士による内部監査は、効率的かつ有効であった。

- 上場準備のための最低限の内部監査を目標としたためミニマムに立ち上げることができ、資源配分を効率的にリスクアプローチに基づいたメリハリのある管理体制の構築が可能となった。

- 公認会計士による内部監査は、証券会社や監査法人目線も織り込んでおり、上場準備のための課題クリアを効率的かつ有効に行うことができた。

- IKPにはJ-SOX支援やⅠの部(新規上場申請のための有価証券報告書 )支援も依頼したため、内部監査の計画に証券審査対応、監査法人対応、決算・開示体制構築、J-SOX対応にかかる課題も織り込むことができプロジェクト全体を最適化することができた。

- テーマ別監査ではなく、チェックリスト形式でスタートするため、メンテナンスも容易で将来的なインソース(内製化)にも役に立った。

|事例 TOP|