クライアントの課題

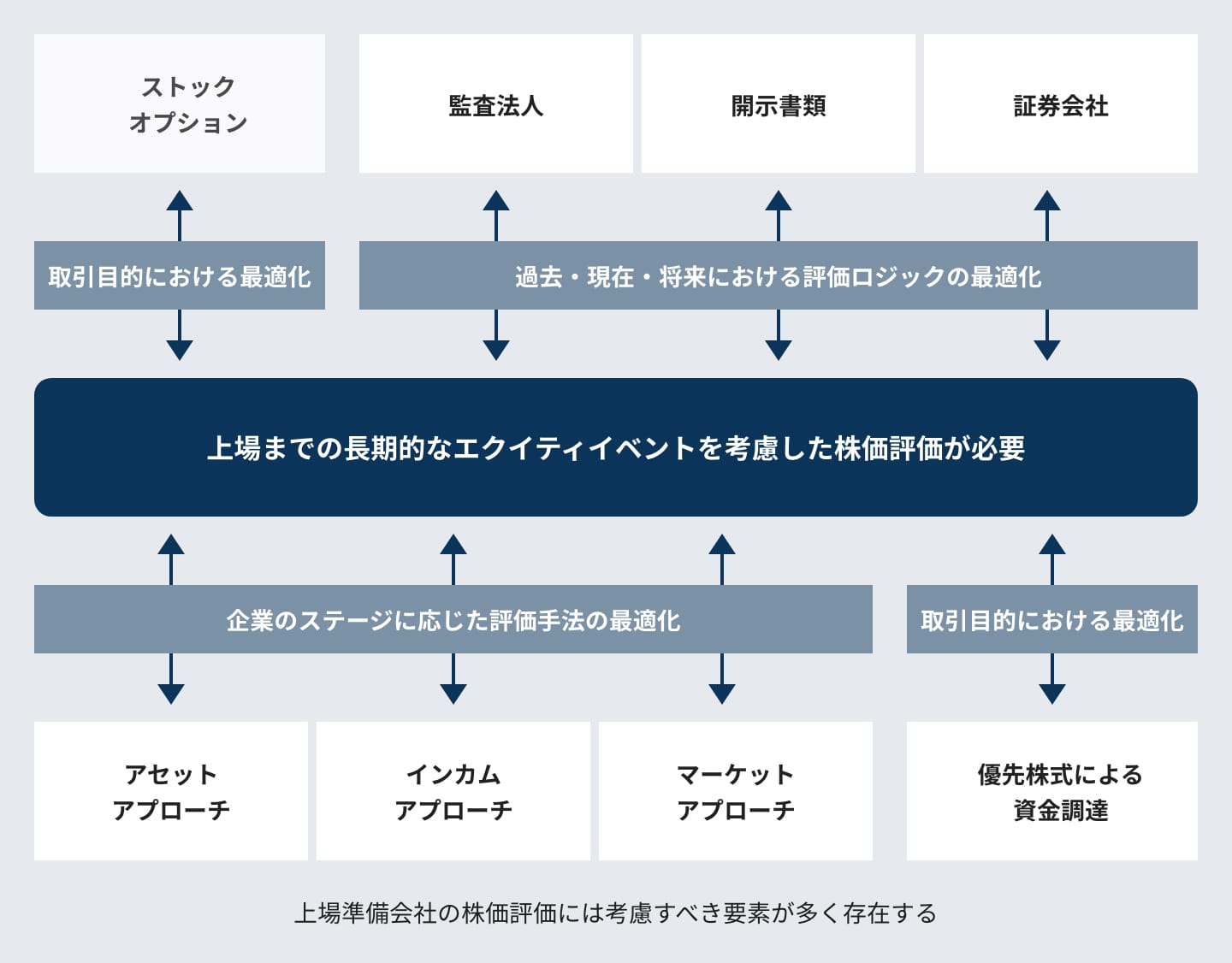

上場までの一貫性のある株価評価が必要

クライアントは、4年後に上場を目指すベンチャー企業で、現在、B種優先株式による第三者割当増資の準備を行っており、今後も上場までに優先株式による第三者割当増資やストックオプションの発行などのエクイティ取引を見込んでいる。

上場に向けて証券会社からはエクイティ取引の都度、第三者評価機関による株価評価報告書の取得を求められており、今回の第三者割当増資にかかる株価評価を現在上場プロジェクトの支援を依頼しているIKPかインターネット検索による格安の会計事務所に依頼するか検討していた。

IKPのソリューション

上場準備企業における上場までのエクイティイベントに対する過去・現在・将来を織り込んだ一貫性のある長期的視点にたった株価評価を実施。

上場準備会社の株価評価においては、一般的に以下の点に留意しなければならい。

- 上場準備会社は、上場するまでに通常多くのエクイティイベントが発生する。そのため、株式評価においては時点最適化ではなく上場までのエクイティストーリーに合う一貫性のある評価が必要となる。DCF法における事業計画や資本コストの算定ロジック、優先株式の取り扱い、各種のパラメータの選定など、株価評価の都度、断片的な対応を行うと将来の株価評価における論理破綻のリスクをはらむため、過去、現在、将来を織り込んだ一貫性ある株価評価が重要である。

- 一貫性のない株価評価は、上場審査におけるリスクを生じさせるとともに、税務上の取り扱い、ストックオプション会計における本源的価値や会社法における有利発行など思わぬところへ影響を及ぼしかねない。

- 上場直前期からの第三者割当増資やストックオプションの発行における株価の評価方法は、Ⅰの部(新規上場申請のための有価証券報告書 )で開示される。

- 株価評価報告書はその内容について証券会社や東証、監査法人も確認するため、過去、現在、将来を織り込んだ一貫性ある長期的な視点で評価してくれる第三者評価機関へ依頼すべきである

IKPは既にIPO支援を実施していたためクライアントとの信頼関係もあり、上記のような一般的な留意事項を説明することでクライアントはIKPに評価業務を依頼した。

IPO支援で得たビジネスモデルや事業計画への理解をもとに、下記点を考慮した過去、現在、将来のエクイティイベントとの一貫性のある株価評価を行った。

- 過去に発行したA種優先株式の評価と普通株式の評価を別に評価することにより、将来の成長性を織り込んだ株価による資金調達を可能とするとともに、普通株式の評価を抑え、半年後に予定しているストックオプションのインセンティブ効果を最大限引き出すことが可能となった。

- アーリーステージでは、時価純資産法などのアセットアプローチ中心に、ミドルステージでは、将来の収益力を反映したDCF法などのインカムアプローチ中心に、公開価格などの株式市場で形成される株価を意識する上場直前期にはマルチプル法などのマーケットアプローチ中心に、株価評価を行いステージごとの事業の成長可能性を株価に反映した。

- これにより、上場までの長期的なエクイティイベント考慮した株価評価が可能となり、目的ごと取引ごとの株価評価の最適化が可能となった。

|事例 TOP|