現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日立製作所の日立金属、日立電線の話題から、シーメンスとGEを含めて比較していきたいと思います。。

【記事要約】

・日立製作所の子会社で、とも東証1部上場の日立金属と日立電線は13日、2013年4月1日付けで合併すると正式発表した。日立グループの懸案事項だった日立電線の経営立て直しに抜本的な手を打ったことで、日立の中西社長が進める構造改革は総仕上げの段階に入る。

・日立は「総合電機」の旗を下ろし、重電や鉄道などの社会インフラ事業と強みを持つIT事業への集中を鮮明化。国内テレビ生産、中小型液晶パネル事業からの撤退、HDD事業部門の売却するなど矢継ぎ早に実施。

・13年3月期の連結最終損益は3417億円を計上した前の年より大幅減益となるが中国の反日不買運動がありながら、2000億円程度の利益を確保する見込み。

・ただ、日立の売上高利益率は12年3月期で3.6%にとどまり、米GEや独シーメンスは10%前後を確保しており、その差は大きい。

(2012年11月1日付日本経済新聞朝刊1面ひょり)

「子会社御三家」と呼ばれていた、日立電線と日立金属にも改革のメスが入り、いよいよ「日立グループ」全体での展開が強くなってきましたね。

日立のグループ構造や構造改革については、以前のBizBlogでも取り上げきました。。

◆日立のグループ構造について ⇒ 2011/11/02 日立、純利益68%減 日立グループの収益構造

◆日立の構造改革について ⇒ 2012/02/06 日立、グループ再編発表 「部門の壁」崩壊へ

◆ジャパンディスプレイについて ⇒ 2012/04/02 東芝・日立・ソニー統合会社 液晶、製品別に最適生産

また、米ゼネラル・エレクトロニクス(GE)については、以下のBizBlogで取り上げました。

今日は、独シーメンスについて少し中身を見ながら、最後にGE、シーメンス、日立製作所で比較してみようと思います。

◆SEIMENS(シーメンス)の直近財務状況

シーメンスの最近5年の決算状況は次のとおりです。

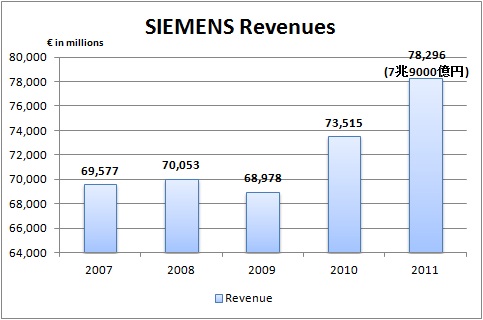

<売上高>

【リソース】SECの20-Fから筆者が独自集計。以下、同様。なお、「2011」は2012年9月期決算。

直近決算では、790億ユーロ(日本円で約7兆9000億円)程度です。

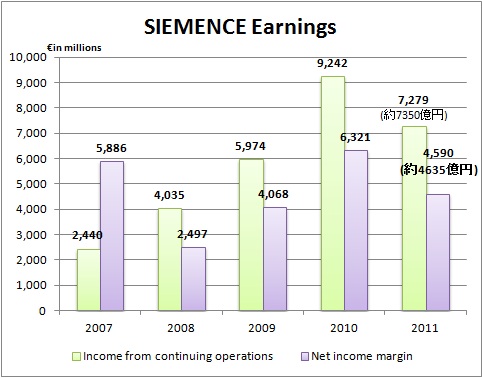

利益ベースでは、次のとおりです。

<税引前利益及び当期純利益>

リーマンショック後、減少していた利益は回復基調にあり、直近では少し落ち着いて7279million€(約7350億円)の税引前利益を確保しています。

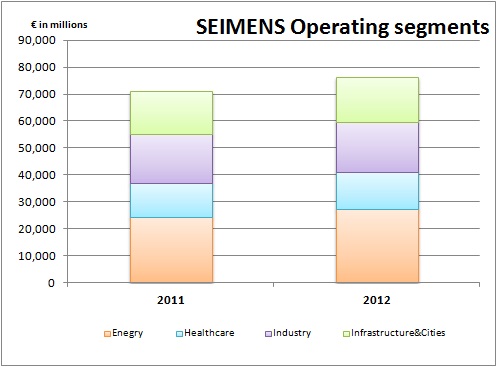

シーメンスのセグメント状況をみると次のとおりです。

<セグメント状況>

※ セグメント情報の変更により、2010年度、2011年度の2期のみ記載。

セグメントは、Energy, Healthcare, Industry, Infastructure & Citiesの4セグメントで構成されています。

GEが8セグメント、日立が10セグメントなので、事業が集約されているのがわかりますね。

割合としてはバランスが良い感じがしますが、Energy関係が最も高い割合となっており、35.7%を占めます。

ただ最近では、ドイツの原発全面廃止の政策決定に合わせて、今まで手掛けていた原子力からは撤退することになっています(フランスのアレバと合弁解消しています)。

シーメンスは重電企業として世界トップクラスですが、特に得意なのが鉄道車両です。ドイツの高速鉄道を開発し、フランスのアルストム、カナダのボンバルディアと鉄道車両のトップ3に位置付けています。

こうみると、シーメンスは「重電企業」と言えますね。

◆GE、シーメンス、日立製作所の3社比較

最後に、簡単にですが売上高、利益推移、利益率推移の3社比較をしたいと思います。

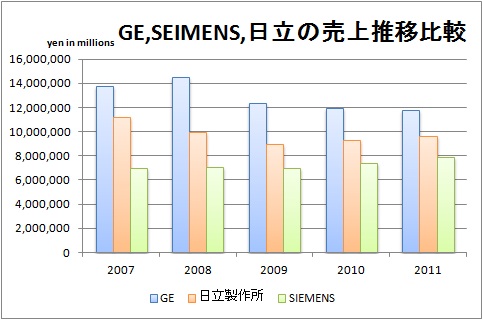

<売上高推移比較>

※GEとシーメンスは円換算。GEは1ドル=80円、シーメンスは1€=110円換算。

売上規模だとGEが群を抜いている感じでしょうか。

売上規模ではGE、日立、シーメンスの順番になってます。

なお、日本を代表するもう1つの重電系電機の東芝は売上規模が直近で6兆円超です。

次に利益推移をみてみましょう。

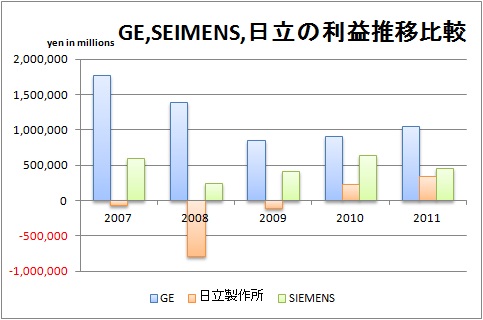

<当期純利益推移>

利益推移になると、日立は飛びぬけて数字がよくありません。

利益額ですでにシーメンスに抜かれてしまっています。

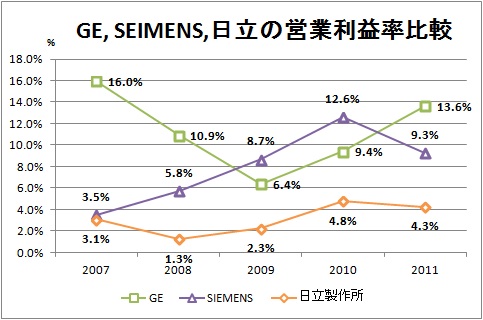

<利益率推移>

日経の記事にもありましたが、こうみると日立製作所の利益率が見劣りしてしまっていますね。

GE、シーメンスがともに10%程度の営業利益率で前後しているのに対し、日立は5%を超えられていません。

日立は重電系へシフトを強めていますが、そうは言っても白物家電などの民生機器や半導体といった汎用品のセグメントシェアがまだまだ高い状況にあり、単純にGEなどと比較することもできないのも事実です。

ただ、真のグローバル企業を目指す日立製作所としては、日立グループの総合力を高め、世界のインフラ事業の受注拡大を目指し、利益率をGE、シーメンスに肩を並べられるようにしたいところですね。

世界の高速鉄道需要の取り込みだけでなく、電力関係のエネルギービジネス、水道ビジネス、スマートグリッド構想の受注は、世界の強豪企業、地場企業と熾烈な競争にさらされます。

日立グループで一致団結して、グループ力を発揮し、活躍して欲しいですね。

以 上

【関連記事】

■ 2012/08/07 鴻海(ホンハイ)、シャープへ出資、見直し

■ 2012/07/19 日立、韓国でデータ管理 LGの拠点活用

■ 2012/06/05 ソニー株、32年ぶり1000円割れ(Appleとの比較)

■ 2012/05/28 ルネサスエレクトロニクス、再建の行方は?

■ 2012/04/12 ソニー 2015年3月期 営業利益率5%狙う

■ 2012/04/02 東芝・日立・ソニー統合会社 液晶、製品別に最適生産

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。