現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊3面のシャープの話題から。

<2012年8月7日(火) 日経朝刊3面 記事要約>

・シャープと台湾・鴻海(ホンハイ)精密工業の資本提携の行方に不透明感が出てきた。シャープ株価が急落しているためだ。

・今年3月末では1株550円、9.9%分を出資すると発表。総額670億円を来年3月までに払い込むとしていた。

・液晶パネルをつくる堺工場の運営会社・堺ディスプレイプロダクトへの出資は7月に完了したものの、シャープ本体への出資は完了していない。

・シャープ株の6日終値では181円。鴻海の取得予定額の3分の1となる。

・シャープと鴻海はこう着状態となっている。

・出資比率を変えないとなると、調達額が約670億円から減る。鴻海の郭会長は出資比率の引き上げを求める発言を繰り返してきた。

・シャープは解散を裁判所に請求できる権利を持つ10%以上の保有を阻止したい。

・シャープは2013年3月期に2500億円の最終赤字を見込む。有利子負債1兆2000億円あるほか、来年9月には約2000億円のCBの償還がある。

・シャープの業績改善は利益率の高い中小型パネルなどの生産をいかに増やせるかがカギを握る。シャープ経営陣は鴻海との距離感の決断に迫られる。

<記事要約はここまで>

以前のBizBlogで鴻海との資本提携について取り上げました。

■ 2012/03/28 シャープ EMS世界最大手 鴻海(ホンハイ)と資本業務提携

シャープの業績大幅下方修正に伴い株価が急落しました。

今日は、シャープの第1四半期の業績を振り返りつつ、鴻海との提携見直しについて確認してみようと思います。

◆シャープ、平成25年3月期の最終見込みは2500億円の赤字

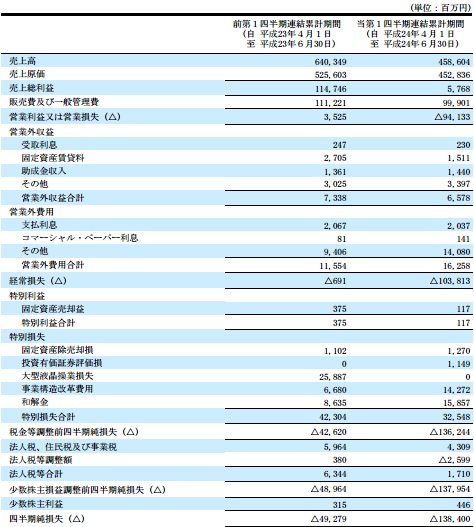

シャープの平成25年3月期第1四半期の業績結果は次のとおりです。。

<前年同期比 要約P/L>

【リソース】シャープ平成25年3月期第1四半期決算短信より抜粋。

売上は前期比▲28%減に始まり、営業損益ベースで約940億円の赤字を計上しています。

売上原価率が98%ですから、相当厳しい状況がみてとれます。

これに、特別損失では、今年の7月に決着した、液晶パネルの価格カルテル訴訟でDell等の和解金1億9800万ドル(約158億円)が計上されているだけでなく、8月2日に発表のあった事業構造改革費用として約140億円の損失計上をしております。

その結果、四半期純損失は前期▲492億円だったのに対し、当期は赤字が拡大し▲1384億円となっています。

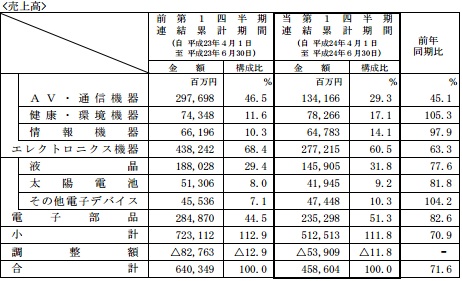

セグメント別状況でみると、次のとおりです。

<セグメント別売上高及び営業利益>

【リソース】シャープ平成25年3月期第1四半期決算短信より抜粋。

ほとんどの部門で軒並み売上が減少しており、赤字幅も拡大しています。

エレクトロニクス部門の「AV・通信機器」で約200億円の営業損失、電子部品の「液晶」で約630億円の営業損失が大きな損失要因となっています。

当初発表していた平成25年3月期の業績予想と直近の業績予想を比較すると次のとおりです。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

1株当たり 当期純利益 | |

|---|---|---|---|---|---|

| 当初業績予想 | 2,700,000 | 20,000 | ▲20,000 | ▲30,000 | ▲27.26 |

| 今回業績予想 | 2,500,000 | ▲100,000 | ▲140,000 | ▲250,000 | ▲227.21 |

大幅な下方修正であることがわかりますね。

当初は最終赤字予想でありましたが、営業黒字はキープする予定だったので、当初想定よりも業績が深刻に悪化しているようです。

なお、過年度の業績推移は以下のとおりです。

【リソース】IKP財務データベース

◆対応策と鴻海出資の見直し

業績回復のために、シャープが掲げている課題は2点です。

<シャープが掲げる2つの課題>

■堺工場の稼働率向上

■中小型液晶の取り組み

堺工場の稼働率は現時点で30%のようです。

これを第3四半期以降は80~90%の正常稼働まで引き上げる計画です。

これには、外販拡大の営業努力はもちろんですが、鴻海の買取が必須条件といえます。

中小型液晶では、

・三重・天理工場では、車載・スマートフォンが順調。

・亀山第1工場は、スマートフォン専用工場として量産準備中、8月より量産開始予定。

・亀山第2工場は、タブレット・ウルトラPC等の中型高精細、低消費電力の特徴を生かした受注増加を目指す。

という形で対策を考えているようです。

それ以外にも、本社のスリム化を含めて、人員5000人の削減などの事業改革を予定しており、業績回復を目指しています。

さて、鴻海との資本業務提携の見直しですが、もともとは次の公表資料のとおり、1株550円で121,649,000株を出資してもらう予定でした。

■平成24年3月27日シャープ公表『業務提携に伴う第三者割当による新株式の発行及び子会社株式の一部譲渡に関するお知らせ.pdf』

この1株550円は当時のシャープ株価で比較すると、前日終値474円(+16.03%)、1カ月単純平均528円(+4.17%)、3カ月平均585円(▲5.98%)、6カ月平均646円(▲14.86%)でした。

しかし、現在の6日終値で181円ですから、相当株価が低下していることがハッキリわかりますね。

前回ベースの前日終値のプレミアムベースだと、181円に16.03%をつけても210円がいいところですから、それを1株550円で購入したとすれば、鴻海の株主から経営責任を問われかねないでしょう。

こういった経緯から、鴻海側から条件再考を迫られるのは理解できますね。

実際、鴻海が業務見直しを発表すると、台湾市場では鴻海株がストップ高で高評価されているのがわかります。

ここで、シャープの財務体質を少し確認してみましょう。

第1四半期末で自己資本比率は単純計算で約19%で、20%をきっています(第1四半期末純資産残高/負債純資産総額で計算)。

さらに当期末で考えていくと、平成25年3月期の業績予想の最終赤字が2500億円ですから、その他の包括利益は除いて、あと約1000億円強の利益剰余金が減少することが想定されています。

このため、もしこのまま増資がないとすれば、平成25年3月期末時点での自己資本比率が15%程度まで減少する可能性があります。

有利子負債は1兆2000億円で増加してますし、第1四半期での流動比率は100%をきってしまってますから負債残高が高いことがわかりますね。

このため、シャープ陣営として資本提携そのものが破談することはまず考えられない財務状況と言えるでしょう。

また、子会社のシャープディスプレイプロダクトへの出資は、4分の1の170億円が完了しているので、根本的な見直しは考えられないと思います。

■平成24年6月28日シャープ公表『子会社の株式譲渡の一部完了並びに株式譲渡相手先変更に関するお知らせ』

ここで、たとえば、1株300円としたら、出資額は約365億円(当初予定より約305億円減少)。

現時点での単純営業日ベースでの3カ月平均だと1株367円で、出資額は約446億円(当初予定より約224億円減少)。

来年には2000億円のCB償還が予定されていることも考えると、シャープ陣営としては資金は潤沢にしたいところでしょうか。

ただでさえ自己資本が薄いので、出資額は多ければ多いほどよいでしょう。

日経の記事では銀行のバックアップがあるとの見解を示していますが、ここまで自己資本が薄くなると、金融機関がどこまで応じるかは不透明感は出てくるように思えます。

一方で、シャープは相当経営権の部分で鴻海に対して警戒しているようですね。

今回の出資見直しも、シャープにとっては合意していないのに、鴻海側が「合意した」と既成事実をつくってしまっている感じも受けられるので、こういう部分でも経営権に対する警戒感がなくならないところなのでしょう。

今回の提携見直しは、出資比率と出資額との駆け引きで、相当難しい判断が求められそうです。

以 上

【関連記事】

■ 2012/07/19 日立、韓国でデータ管理 LGの拠点活用

■ 2012/06/05 ソニー株、32年ぶり1000円割れ(Appleとの比較)

■ 2012/04/12 ソニー 2015年3月期 営業利益率5%狙う

■ 2012/04/02 東芝・日立・ソニー統合会社 液晶、製品別に最適生産

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。