現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊11面に日立製作所の第2四半期の決算に関する発表の記事が掲載されていたので、日立製作所について考えてみようと思います。昨日は、パナソニックのテレビ事業についてお話してましたが、日本を代表する電気機器メーカーの日立製作所を少し掘り下げていこうと思います。

<2011年11月2日 日経朝刊11面>

日立製作所が、1日発表した2011年4~9月期決算(米国会計基準)は連結純利益が前年同期比68%減の509億円だった。東日本大震災による被災や円高の影響で減益となったが、国内自動車メーカーの生産回復などで従来予想(100億円)は上回った。

茨城県日立地区の被害など震災が700億円、円高が280億円の減益要因になった。ただ、記憶媒体装置を使ったIT(情報技術)サービスが海外で堅調だったことなどから7~9月にかけ収益を持ち直した。

足元の事業は総じて堅調だがタイ洪水の影響など不透明要因があり、通期予想(純利益2000億円)は据え置いた。

三菱重工業と業務提携を深める可能性について三好崇司副社長は「(すでに提携している)水力や鉄道のように社会インフラ分野をお互い強化するなかで、一緒にやって効果が出る事業を協業したい。重工の大宮英明社長と思いは同じ」と述べた。

<記事はここまで>

日立製作所は家電も手掛ける総合電機メーカーですので、一般の消費者からすると、パナソニックや東芝とならぶ家電メーカーのイメージが強いかもしれませんね。

筆者の母親世代(50代以上)からすれば、「日立はモーター」ということで、洗濯機や冷蔵庫に強いブランドイメージを持っている人も少ないでしょう。

日本の総合電機といえば、日立製作所、富士通、NEC、三菱電機、東芝の5社。

5社の直近財務比較は次のとおり。

■総合電機5社(日立製作所、富士通、NEC、三菱電機、東芝)の比較財務情報.pdf

【リソース】IKP財務データベース

しかし、日立製作所といえば、「重電」と呼ばれるインフラ系電機事業に強みがあり、どちらかというと家電事業は撤退気味です。

◆日立製作所のセグメントと関係会社の状況

日立製作所の事業セグメントは次のとおり。

| セグメント名 | 内 容 | 主なグループ会社 |

売上高 (百万円) |

比率 |

| 情報・通信システム | システムインテグレーション、アウトソーシング、ソフトウェア、ディスクアレイ装置、サーバ、汎用コンピュータ、通信機器、ATM(現金自動取引装置) | 日立オムロンターミナルソリューションズ、日立情報システムズ(*)、日立ソリューションズ(*) | 1,475,588 | 15.8% |

| 電力システム | 火力発電システム、原子力発電システム、水力発電システム、風力発電システム | バブコック日立、日立GEニュークリア・エナジー | 737,560 | 7.9% |

| 社会・産業システム | 産業用機器・プラント、エレベータ、エスカレータ、鉄道車両・システム | 日立産機システム、日立プラントテクノロジー(*) | 932,299 | 10.0% |

| 電子装置・システム | 半導体・液晶関連製造装置、計測・分析装置、医療機器、電動工具、電子部品加工装置 | 日立ハイテクノロジーズ【8036】、日立工機【6581】、日立国際電気【6756】、日立メディコ【6910】 | 942,305 | 10.1% |

| 建設機械 | 油圧ショベル、ホイールローダ、鉱山用ダンプトラック | 日立建機【6305】 | 746,166 | 8.0% |

| 高機能材料 | 電線・ケーブル、伸鋼貧、半導体・ディスプレイ用材料、配線板・関連材料、高級特殊鋼、磁性材料・商品、高級鋳物部品 | 日立電線【5812】、日立化成工業【4217】、日立金属【5486】 | 1,329,234 | 14.3% |

| オートモティブシステム | エンジンマネジメントシステム、エレクトリックパワートレイシステム、走行制御システム、車載情報システム | クラリオン【6796】 | 733,910 | 7.9% |

| コンポーネント・デバイス | ハードディスクドライブ、液晶ディスプレイ、情報記録媒体、電池 | 日立ディスプレイズ、日立マクセル(*) | 743,980 | 8.0% |

| デジタルメディア・民生機器 | 光ディスクドライブ、薄型テレビ、液晶プロジェクター、ルームエアコン、冷蔵庫、洗濯機、業務用空調機器 | 日立アプライアンス、日立コンシューマエレクトロニクス 他 | 882,834 | 9.5% |

| 金融サービス | リース、ローン | 日立キャピタル【8586】 | 325,341 | 3.5% |

| その他 | システム物流、不動産の管理・売買・賃貸、その他 |

中央商事、日立物流【9068】 |

465,871 | 5.0% |

| 小 計 | 9,315,088 | |||

| 全 社 | 719 | |||

| 合 計 | 9,315,807 | |||

※セグメント情報は、2011年3月期有価証券報告書より。

※【】は上場子会社の証券番号。

※(*)は、旧上場連結子会社。日立ソリューションズは、日立ソフトウェアエンジニアリングと日立システムアンドサービスが統合して誕生。

上記のとおり、日立製作所は多くの上場子会社も抱えているのも特徴的です。

上記には記載されていませんが、自動車等に搭載するマイクロコンピュータで世界トップシェアのルネサスエレクトロニクスが持分法適用会社です。

ルネサスエレクトロニクスは、日立製作所と三菱電機の合弁半導体企業のルネサステクノロジとNECの半導体子会社のNECエレクトロニクスの合併により2010年に誕生した会社です。

ちなみに、半導体DRAMはエルピーダメモリが有名ですが、これも日立製作所、三菱電機、NECのDRAM事業の分社化して誕生(前身は日立製作所とNECの事業分社化でスタートし、三菱電機の部門を買収)。日立製作所の保有比率は10%以下で持分法にも含まれていません。

◆インフラ系に事業シフトの日立製作所

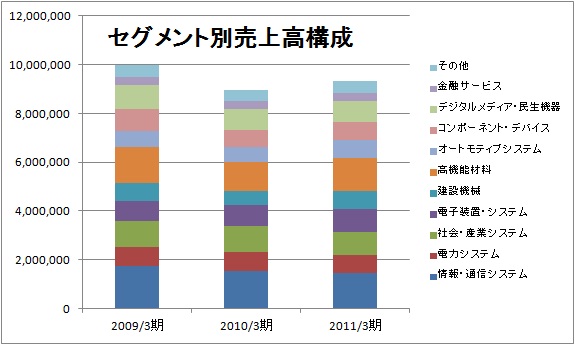

さて、セグメント推移を見てみると次のようになっています。

「インフラ系が強い」と言われてますが、満遍なく売上が高いですね。

【リソース】2009年3月期から2011年3月期有価証券報告書のセグメント情報から筆者加工。

2009年3月期の大幅赤字の要因は薄型テレビの収益性の悪化によるものであったが、プラズマテレビの製造終了及び外部調達への切り替え、海外テレビの生産委託などにより大幅に改善しています。

日立製作所は、「インフラ系に強い」というより、「全般的に強いのだけれど、インフラ系では特に安定・高位である」という点から「インフラ系の日立」と考えるのが正しいのかもしれません。

テレビでは、シェアの低い「Wooo」ブランドですが、洗濯機、冷蔵庫あたりでは強いですからね。

また、日立製作所自身も、社会インフラ系事業へ構造シフトを強めていこうとしています。

2009年7月に発表した『社会イノベーション事業の強化についてー上場連結子会社5社を完全子会社化ー』でも、「日立は高信頼・高効率な情報通信技術に支えられた社会インフラを構築する『社会イノベーション事業』の強化を通じ、より安定した収益基盤の強化を目指していきます」と述べています。

このときは、上場子会社5社をTOBによって完全子会社化することがニュースとなっていましたが、情報通信システム事業と社会インフラ事業の強化のために、それに関連する上場子会社を完全子会社化し、グループとして社会インフラ事業を強化することが鮮明となっています。

<2009年7月の社会イノベーション事業の強化のポイント>

■情報通信システム事業

ITインフラ事業を確立するため、日立情報システムズ、日立ソフトウェアエンジニアリング、日立システムアンドサービスをTOBで完全子会社化。

データセンタ事業、クラウドコンピューティング関連事業、グローバル事業、国内システムインテグレーション(メガバンク等)、ミドルソフトや製品に対する組込ソフト等の開発体制の拡充、ネットワークサービス事業やアウトソーシング事業の強化・拡充。

■社会インフラ事業

グローバルな社会インフラのニーズに統合的に対応するため、日立プラントテクノロジーを完全子会社化。

水循環システム、空調システム、交通システム、電力システム、産業システム等の各分野において、重要な機能部品やサブシステムの取りまとめ能力、日立グループが保有するコア事業や、それらの有機的に結合して提供するトータルソリューション機能を強化。

■リチウムイオン電池事業ほか

リチウムイオン電池開発の日立マクセルを完全子会社化。

民生分野で培った開発力を自動車向けや各種産業用途向け、鉄道車両向けなどに応用。

【リソース】2009年7月28日日立製作所公表『社会イノベーション事業の強化についてー上場連結子会社5社を完全子会社化ー』

http://www.hitachi.co.jp/New/cnews/month/2009/07/0728c/20090728_social.pdf

これに合わせて、前期には、子会社・日立ディスプレイズが保有していた液晶パネル製造のIPSアルファテクノロジをパナソニックに売却しているし、最近のニュースとしては、日立製作所のテレビの自社生産撤退などが報道されています。

【リソース】2010年6月30日公表『IPSアルファテクノロジに関する経営権の譲渡について』

http://www.hitachi.co.jp/New/cnews/month/2010/06/f_0630a.pdf

【リソース】IT mediaニュース http://www.itmedia.co.jp/news/articles/1108/03/news063.html

ただ、上記のセグメント状況を見る限り、まだ数字面では事業の統廃合が鮮明に出ているとは言えませんね。

そして、最近では最も注目されているのが三菱重工との経営統合です。

記事にもあるように、三菱重工とは水力発電関連などの水事業で業務提携をしていて、もしかしたら、全体的な経営統合という話の含みも否定できません。

ただ、日立製作所はインフラ系でも大きな事業セグメント多数かかえる総合電機であり、重工業だけをやっているわけではありません。

上記のセグメント状況をみる限りは、事業の集中と選択には時間がかかるかと思いますし、果たしてどこまで選択と集中を図るのか、図るべきなのかは難しい判断が伴うと思います。

三菱重工側も、三菱グループの中核事業会社ですし、効率的な判断だけで統合ができるものでもないと思います。

両社が発表しているように、「部分的なパートナー」というのが、現状の最適解のような気がします。

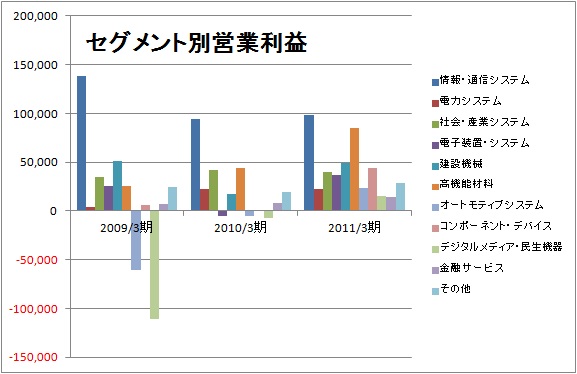

◆平成23年3月期 第2四半期決算の概要

なお、当四半期ベースでは、営業利益で△474億円(△21.6%)、最終損益で△1,071億円(△67.8%)となった模様。

営業利益の増減要因と最終損益の下げ要因は、以下のとおり。

【営業利益の増減要因】

●原子力発電システム関連で電力システム部門△137億円

●東日本大震災の影響により自動車生産台数の減少で高機能材料部門△164億円

●ハードディスク価格の下落によりコンポーネント・デバイス部門△229億円

●中国関連の建機好調で建設機械部門+76億円

●スマートフォン用のリチウムイオン電池の好調でオートモティブシステム部門+90億円。

【最終損益の増減要因】

●上記の営業利益の増減要因。

●前期の株式会社IPSアルファテクノロジのパナソニックへの売却益の消滅が約△600億円。

最後に、日立製作所の過去4期の財務諸表は以下のとおりです。

【リソース】IKP財務データベース

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。