現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

あけましておめでとうございます。 旧年中は格別のお引き立てを賜り深く御礼申し上げます。

本年もIKPグループおよびBiz Blog(ビズブロ)をよろしくお願い致します。

昨年と同様、今年も1回目のビズブロでは日本経済新聞で毎年1月3日(朝刊)に掲載される上場企業の主要経営者の予測するその年の株式相場の有望銘柄のライキングを取り上げます。

今年のランキング結果を昨年と比較すると以下のとおりです。

■ 経営者が選ぶ有望銘柄(日本経済新聞より)

| 順位 | 2012年 | 2013年 |

|---|---|---|

| 第1位 | コマツ | 信越化学工業 |

| 第2位 | 信越化学工業 | トヨタ自動車 |

| 第3位 | 三菱商事 | ホンダ |

| 第4位 |

東レ |

東レ |

| 第5位 | トヨタ自動車 |

ファナック 三菱UFJフィナンシャル・グループ |

今年は一昨年、昨年と総合1位に2連続でランクインした建設機械の”コマツ”が上位5位以内から外れています。中国への依存が高い中、中国の減速懸念や世界経済に不透明感が漂う現況を反映したしためでしょうか。

■ 2012/01/05 コマツ 経営者が選ぶ有望銘柄ランキング1位

代わりに1位となったのは”信越化学工業”です。

上記ランキングの推移をみると、昨年は新興国の台頭やそれに伴う資源高の恩恵をうけるコマツや三菱商事が上位に入りましたが、今年は、トヨタがランクアップしたり、ホンダが5位内に入るなど、円高修正や米景気回復を期待するような銘柄のランクアップした点が特徴的といえるのかもしれません。

信越化学工業は、2013年1月5日付の日本経済新聞朝刊の会社研究でも取り上げられているので、そちらの記事と合わせて俯瞰してみます。

【記事要約】

・今年、信越化の米子会社シンテックの塩化ビニール樹脂の生産ラインはフル稼働が続く。2012年の年産見込みは約250万トンと世界需要の1割弱を一手に賄う。 中南米など新興国の上下水道、建材などインフラ需要が拡大。そこに米住宅市況の回復も重なり経常利益は拡大。従来計画の4.7億ドル(400億円前後)を上回り、5.5億ドル(約480億円)に拡大したもよう。 収益を牽引する千億円を投じたルイジアナ州の原料新工場の新設を決めた10年当時は巨額投資を危ぶむ声も出たが、ここぞと決めた時は敢然とリスクをとる目利きの良さが魅力。

・リスクの目利き能力の高さと、市場シェアに徹底的にこだわる戦略。好不況にかかわらず信越化が高水準の利益を稼いできた秘訣はそこにある。

・質、量ともに業界トップを目指せす。世界シェア首位を握る製品は塩ビ、半導体シリコンウエハーをはじめ7品目にのぼる。特定分野で高いシェアを追求、価格支配力を握って高収益をあげるのは教科書通り。だが、それを複数の分野で実現し、収益を安定させてきたのが独自の強み。

・各部門がバランス良く補い合う構造は、過去最高の2871億円の連結営業利益をあげた08年3月期より一段と進化した。当時は利益のほぼ半分をシリコンウエハーに依存していた。それが今4~9月期では主力部門が2~3割前後で並ぶ。伸びが大きい半面、市況リスクの高いウエハー好調に踊らず、増産投資も抑制し、一方、安定成長が見込める塩ビや、電子材料などに経営資源を投入。地道にたゆまずシェア向上に取り組んできた効果が表れてきた。

・さらに塩ビ、シリコンウエハー、電子材料に続く「第4の打者」に育てようともくろむのが、シリコーン部門だ。シリコーン樹脂は家電製品や自動車部品などに使う。取引先と二人三脚で用途を開発するだけに爆発的な伸びこそないが、国内シェアは首位だ。

・果敢な投資をテコにシェア首位製品で構成する収益の柱をさらに増やし、太くしていけるか。新たな成長戦略が実現すれば08年3月期で途絶えた最高益の更新が視野に入る。

(2013年1月5日付の日本経済新聞朝刊 13面より)

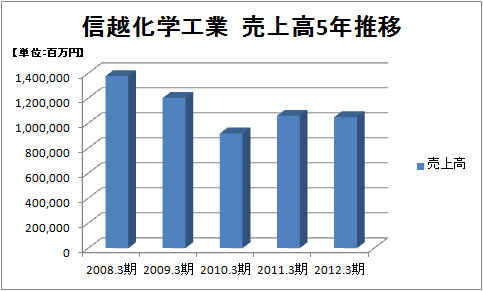

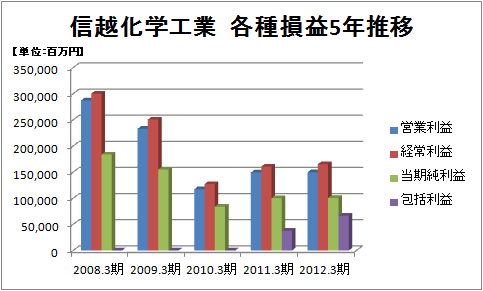

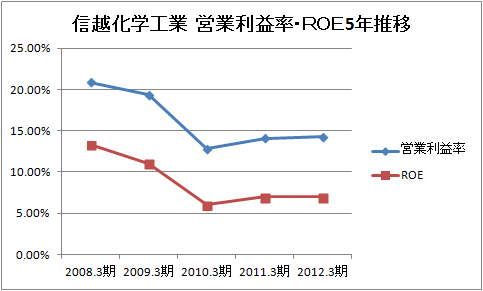

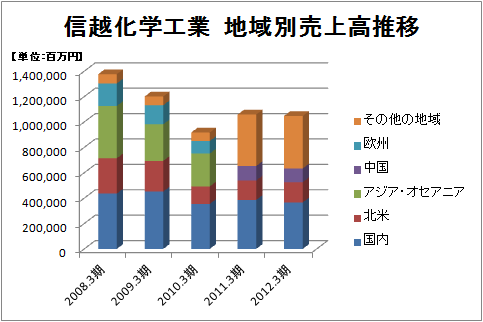

ではここ5年の業績状況を簡単に見てみます。

リーマンショックから端を発した2008年を境に、売上高、利益ともに大きく減少しましたが、ここ3年で持ち直してきています。

ただし、まだまだ過去最高益を出した2008年3月期には届きません。それなのに有望銘柄1位となる理由は何でしょうか。

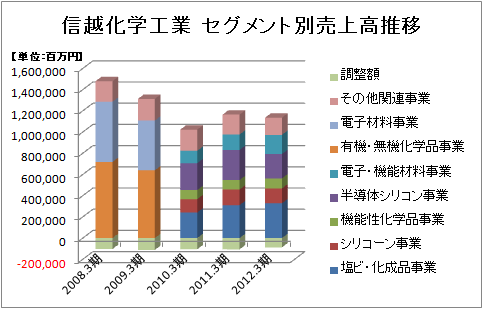

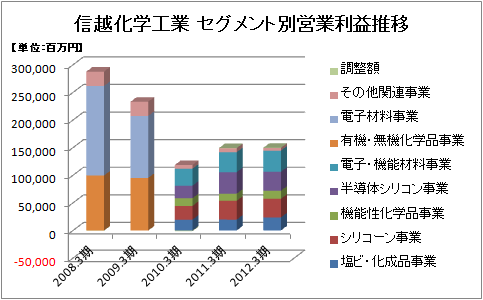

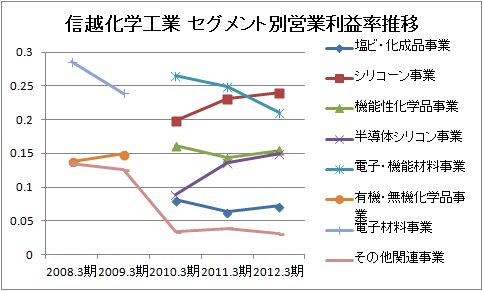

要因は、日経でも取り上げているように収益構造の進化にあるようです。収益構造の進化は、セグメント情報を見れば読み取れます。

そこで、セグメント別の業績も見てみます。

【セグメント内容】

|

有機・無機化学品 (旧セグメント) |

塩化ビニル樹脂、シリコーン、メタノール、クロロメタン、セルロース誘導体、か性ソーダ、金属珪素、ポバール |

|

電子材料 (旧セグメント) |

半導体シリコン、電子産業用有機材料、電子産業用希土類磁石、フォトレジスト製品 |

|

塩ビ・化成品事業 |

塩化ビニル樹脂、か性ソーダ、メタノール、クロロメタン |

|

シリコーン事業 |

シリコーン |

|

機能性化学品事業 |

セルロース半導体、金属珪素、ポバール、合成性フェロモン |

|

半導体シリコン事業 |

半導体シリコン |

|

電子・機能材料事業 |

希土類磁石(電子産業用・一般用)、半導体用封止材、LED用パッケージ材料、フォトレジスト、マスクプランクス、合成石英製品、液状フッ素エラストマー、ペリクル |

|

その他関連事業 |

樹脂加工製品、技術・プラント輸出、商品の輸出入、エンジニアリング |

セグメント別営業利益を見ると、過去最高益を出した2008年3月期は、半導体シリコンなどの電子産業材料で全体の実に6割近くを稼いでいました。しかし、直近期の2012年3月期には電子産業材料の占める割合は5割まで減少し、とうとう2013年3月期の第2Q累計(4月~9月)ベースでは4割まで落ちています。

電子産業に依存しにくい収益構造への構造改革が確実に進んでいるといえます。

ビズブロでも、エレクトロニクス産業の業況変化で、業績が大きく変動し、苦戦してるメーカーを多々とりあげましたね。

エレクトロニクス産業、特に半導体関連は、伸びのスピードが速いですが、基本的に設備投資が大きい分、いったん市況が悪くなると多額な減損損失が生じるなど投資リスクが高い産業といえます。

このようなリスクを巧みに分散に収益源の多様化を実現した点に信越化学工業の強みといえます。

また、本日の日経新聞には、信越化学工業の主要製品と世界シェアの一覧も掲載されていましたが、世界シェアトップにこだわる経営姿勢にもおどろくべきものがあります。

■ 信越化学工業の主要製品と世界シェア(2013年1月5日付の日本経済新聞朝刊 13面より抜粋)】

| 製品 | 世界シェア | 主な用途 |

| 塩化ビニール樹脂 | 1位(約10%) | 建材や住宅 |

| シリコンウエハー | 1位(約30%) | 半導体材料 |

| 液晶用フォトマスク基板 | 1位(約40%) | 半導体製造 |

| 合成フェロモン | 1位(約60%) | 害虫の防除 |

| ArF用フォトレジスト | 1位(約30%) | 半導体製造 |

| シリコーン | 4位(10%強) | 自動車部品 |

信越化学工業の強さの秘訣である「世界シェアへの執念」と「収益源の多様化」を目指す戦略には、苦戦している日本の製造業学ぶべき多くの教訓があるように思います。

テレビ世界シェアトップから陥落したソニーや、液晶パネル一本打法のシャープが苦境にたっているのは周知の事実ですね。

世界シェアの強みと収益源の多様化で、過去最高益を更新できるのか、今後の信越化学工業に注目ですね。

【関連記事】

■ 2012/06/11 三菱ケミカル、エチレン設備廃止(BASFとダウケミカル比較)

■ 2012/04/04 三菱ケミカルHD、「量から質へ」改革急務

■ 2012/01/06 東レ 甦った繊維の成長力 営業益、4期ぶり過去最高

■ 2011/12/16 リチウムイオン電池部材、市場拡大にらみ増産

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。