現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日日経13面の石油元売りの会計に関する話題から。

【記事要約】

・円安修正が石油元売り各社の2013年3月期業績を押し上げそうだ。

・石油元売りは多量に保有する在庫の評価が収益に大きな影響を与え、各社とも想定を上回る円安になると、収益に会計上のプラス要因が生まれるためだ。

・JXホールディングスは今期の連結経常利益が前期比約2割減の3300億円弱と、従来予想を400億円上回る見通し。

・JXは従来1ドル=80円を前提に今期の経常利益を前期比29%減の2900億円と予想。在庫評価減も100億円のマイナスとみていた。しかし、足元の円安で1ドル=85円程度と見直す公算が大きく、逆に400億円弱のプラスに働く見通し。

・なお、出光は1ドル=約80円、コスモ石油は1ドル=78円台。

(2013年1月16日付の日本経済新聞朝刊 13面より)

今日は、石油元売りの最近の業績と動向について簡単に確認してみようと思います。

なお、BizBlogでは石油元売り関連の内容は約1年ぶりに取り上げる内容ですね。

以下は、1年前のBizBlogです。

◆石油元売りの最近業績

石油元売りの最近の業績は次のとおりです。

| JX-HD | 出光興産 | コスモ石油 | 昭和シェル | 東燃ゼネラル | |

| 証券コード | 5020 | 5019 | 5007 | 5002 | 5012 |

| 決算期 | 2012.03期 | 2012.03期 | 2012.03期 | 2011.12期 | 2011.12期 |

| 直近収益(百万円) | 10,723,889 | 4,310,348 | 3,109,746 | 2,771,418 | 2,677,115 |

| 直近営業利益(百万円) | 327,844 | 138,078 | 63,570 | 60,288 | 216,191 |

| 直近経常利益(百万円) | 407,765 | 133,559 | 61,420 | 61,807 | 217,552 |

| 直近当期純利益 | 170,595 | 64,376 | -9,084 | 23,110 | 132,779 |

| 売上高経常利益率(%) | 3.80 | 3.10 | 1.98 | 2.23 | 8.13 |

| 備考 | 国内販売シェアダントツのトップ企業。石油開発も手掛ける。ガソリンスタンドでは「ENEOS」ブランド。 | ノルウェー、英国、東南アジアを中心に資源開発も手掛ける。2011年にノルウェーの権益を新たに取得。 | アラブのアブダビやカタールでの自主開発を拡大模索。アブダビ政府からの資本受入れ、筆頭株主へ。 | ロイヤル・ダッチ・シェルの精製販売会社。 | エクソンモービル系の石油精製会社。ガソリンスタンドは「エッソ」「モービル」「ゼネラル」ブランド。石油開発はエクソンモービルが実施。 |

以前のBizBlogでもあるように、石油関連企業の利益率を高めるには石油開発セグメントを高めていく必要があります。

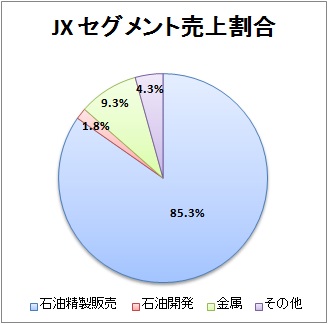

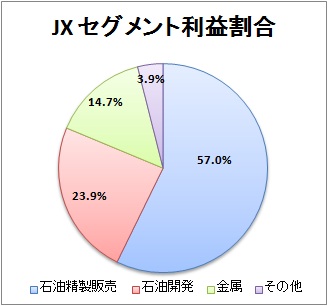

今日のテーマ企業であるJXホールディングスのセグメント状況をみると次のとおりです。

<事業セグメント>

| 石油精製販売 | 石油開発 | 金属 | その他 | |

| セグメント売上高(百万円) | 9,147,471 | 187,809 | 997,158 | 464,455 |

| セグメント経常利益(百万円) | 232,450 | 97,514 | 60,041 | 15,952 |

| セグメント経常利益率 | 2.5% | 51.9% | 6.0% | 3.4% |

※平成24年3月期有価証券報告書より筆者集計。

比率をみると次のとおりです。

これをみてもわかるように、石油開発の利益率が非常に高いのがわかります。

当然、その分開発リスクを負うことにはなりますので、投資リスクのコントロールがポイントと言えるでしょう。

ただ、世界の石油開発は4大メジャーを中心としたものであり、権益への投資がメインです。

一方、石油精製販売セグメントは安定して2~3%程度の利益率で推移しています。

JXが展開する「ENEOS」ブランドは日本で断トツの石油販売ブランドになっています。

最近では、同セグメントで新エネルギー事業で「エネ・ファーム」を展開しています。

「エネゴリ君」のCMでお馴染みですね。

◆石油元売りの棚卸資産の状況

日経の記事にもあったように、石油元売り各社は多量の棚卸在庫を保有しています。

5社の直近の決算書の状況は以下のとおりです。

| JX-HD | 出光興産 | コスモ石油 | 昭和シェル | 東燃ゼネラル | |

| 決算期 | 2012.03期 | 2012.03期 | 2012.03期 | 2011.12期 | 2011.12期 |

| 棚卸資産(百万円) | 1,694,395 | 585,579 | 443,560 | 273,944 | 313,884 |

| 資産合計(百万円) | 6,690,419 | 2,682,139 | 1,675,070 | 1,208,442 | 1,113,517 |

| 棚卸資産/資産合計(%) | 25.3 | 21.8 | 26.4 | 22.7 | 28.2 |

※各社直近有価証券報告書より筆者集計。

上表をみてもわかるように、棚卸資産が総資産に占める割合がだいたい25%程度と高いですね。

◆棚卸資産の評価に関する考え方

棚卸資産の評価方法には、先入先出法、総平均法、移動平均法など複数の評価方法が認められています。

最近までは後入先出法が認められていましたが、会計基準の変更によって認められなくなりました。

石油関連各社は今まで後入先出法を採用してましたが、これが認められなくなったことを受けて、ここ最近で会計方針を総平均法に変更しています。

東燃ゼネラルでは、2011年12月期に高い利益を計上していますが、これは会計方針の変更に伴って過去計上されていた在庫の評価替えが起こり、結果として1900億円ほどの押上げ効果がありました。

後入先出法は、最近に仕入れたものがPL上の売上原価を構成するために、BS計上される在庫は古い時代に仕入れた価格帯で計上されることになります。

このため、仕入原価が上昇していく場合にはBS上の在庫には多額の含み益が発生することになります。

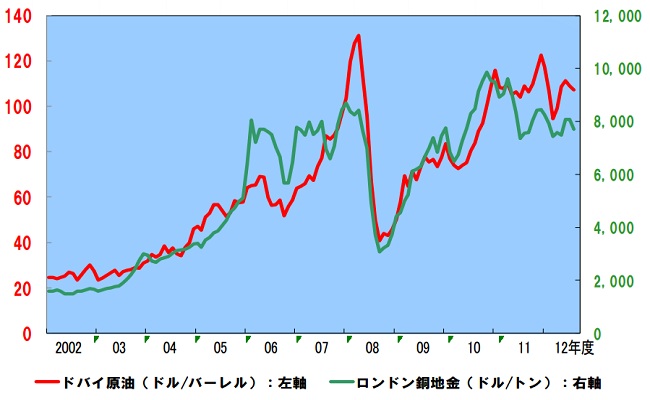

最近10年間の石油価格の推移は5倍ほど上昇しています。

【リソース】JXホールディングス、平成24年12月15日丸の内投資セミナー配布資料p11より転載。

今回の日経の記事では、会計方針ではなく円安効果によって在庫評価に影響を与える、、というものでした。

石油関連各社が用いている総平均法は年間を通じて仕入れた原価の総平均単価を算出し、それに期末時点の保有量を乗じてBS計上する在庫評価額を決定します。

このため、円安で仕入単価が上昇した場合、円高状態にあった頃の在庫に会計上の含み益が生じることになります(すなわち、円高によって安く調達できた分が会計上有利に働いているということ)。

このため、急激な円安によってその恩恵の影響額が大きくなり、業績を大きく押し上げる結果となる可能性が高いようです。

最近ではアベノミクスによって急激な円安が進み、日経平均を大きく押し上げてきました。

しかし、日本は原発という大きな問題を抱えており、スポットレートによるLNGの大量購入が継続しています。

方向性が決定しないためLNG価格も不利な取引価格になっていると言われています。

もちろん、エネルギー調達コストを考えると円安になりすぎることにも問題があり、自民党石破幹事長の円安牽制発言により、執筆日の今日(2013年1月16日)の株式マーケットは300円近い大きな下落となり、円相場も88円前半まで買われる結果となりました。

世界的にはアメリカのシェールガス革命によって、エネルギー関連の大きな地殻変動が起きる可能性があります。

EUは環境や持続可能なエネルギー問題の解決のため、再生可能エネルギーへ各国が進んでいます。

日本も先のとおり原発問題を抱えており、再生可能エネルギーを含めた、エネルギー政策の見直し・施策決定が急がれます。

今日の日経11面に風力発電能力が17年までに倍増する、、という記事も掲載されていましたね。

今後のエネルギー関連ビジネスには注視していきたいところです。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。