現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、昨日の日経13面、SPAの話題の記事からです。

【抜粋】

・ユニクロに代表されるSPA(製造小売り)が広がっている。眼鏡や自転車の専門店で採用する企業が相次ぎ登場。

・モデルを確立した衣料品チェーンの中には自社工場を持つなど新たな試みも始まっている。

・約200のメガネ専門店「JINS」を展開するジェイアイエヌの田中社長は「移ろいやすい消費者の好みに合う商品を作り続けるには開発期間の短縮が不可欠」と強調。

・SPAの最大の強みは、メーカー機能を内包していること。

・開発・製造コストや在庫リスクをとるかわりに高収益を確保でき、戦略的な価格設定が可能になる。

・全国に約330店舗を展開する自転車専門店のあさひ。売上高を5年で約380億円に倍増させた。

・ホームセンター2位のカインズの土屋社長は「生き残るにはSPAになるしかない」と言い切る。

・ただドイツ証券の早見隆弘シニアアナリストは「SPAは過剰在庫などのリスクと裏腹で、成果を出すには組織力や人材確保など総合的な経営種案が問われる」と指摘する。

(2013年5月21日付け日本経済新聞朝刊13面「広がるSPA」より)

今日は、この記事でも登場するジェイアイエヌ(JINS)を中心に、眼鏡業界について分析したいと思います。

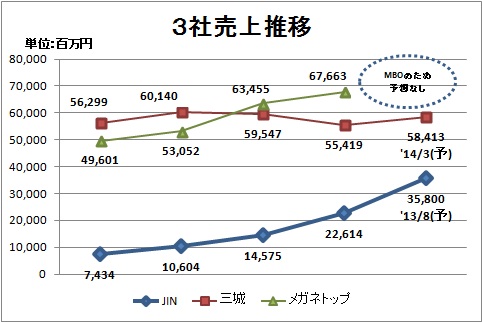

◆メガネトップ,三城HD,JINの財務ステータス

眼鏡業界と言えば、以前までトップだった「パリミキ」の三城ホールディングス、その三城を抜いてトップになったCMでおなじみの「眼鏡市場」を展開するメガネトップ、「眼鏡専科」を展開するメガネスーパー、これもまたCMでおなじみの「メガネドラッグ」を展開するメガネドラッグなどがあります。

こうした中で、最近注目のメガネショップが「JINS」を展開するジェイアイエヌですね。「Zoff」ブランドを展開するインターメスティックも新興ショップとして大変注目されていましたが、JINは平成18年8月にヘラクレス(現・JASDAQ)に上場して、急成長したことから、現在も非上場経営を続けるインターメスティックとは対照的な感じでしょうか。

今日のBizBlogでは、三城ホールディングス、近年トップになり、かつ、MBO実施を決めたメガネトップ、JINの3社についてまずは財務分析してみたいと思います。

【リソース】IKP財務データベース及び各社発表の決算短信。

※JINは8月決算で、2009年8月期から2013年8月期(予想)まで、三城とメガネトップは3月決算で、2010年3月期から2014年3月期までの5期の推移。

※メガネトップはMBO実施予定であり、これに伴い2014年3月期の業績予想は発表していません。

メガネトップは、MBO実施中であり、平成25年3月期の業績予想はできないとして公表していません。

これを見てもわかるように、トップの座を守っていた「パリミキ」の三城ホールディングスをメガネトップが平成23年3月期のことでした。

三城HDがリーマンショック後も横ばいで推移していたところ、メガネトップは、「眼鏡市場(めがねいちば)」ブランドで、CMを積極的に展開し、「遠近両用」などの機能的商品もヒットしたことから、順調に売り上げを伸ばして平成24年3月期には約676億円と大幅に躍進しました。

JINは、急成長していることがわかりますが、規模的にはまだメガネトップも半分ぐらいといったところでしょうか。それでも成長率はこの5年で3.8倍ぐらいになりそうなので、素晴らしい成長率と言えますね。

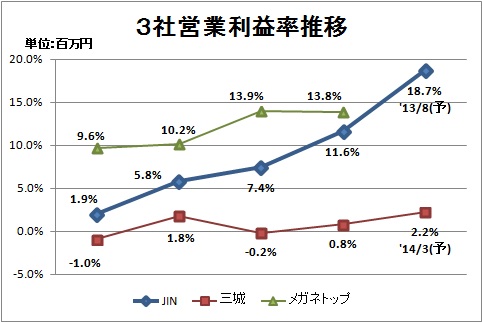

利益ベースの推移をみると、売上高営業利益率は以下のとおりです。

【リソース】同上。脚注も同じ。

これをみると、JINの利益率は平成25年8月期予想では、18%程度まで利益率が伸びるようですね。素晴らしい利益率と言えます。JINの有価証券報告書でもSPA業態であることが記述されていますが、まさにSPA業態と言える高い利益率であると考えられます。

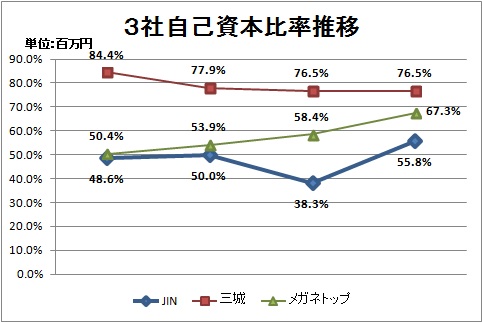

では、財務体質ではどうでしょうか。

【リソース】IKP財務データベースより最近4期の推移

これをみると、伝統の三城ホールディングスが最も財務が安定していますね。ただ、最近の収益力の低下に伴い、徐々にですが自己資本比率は低下傾向にあります。

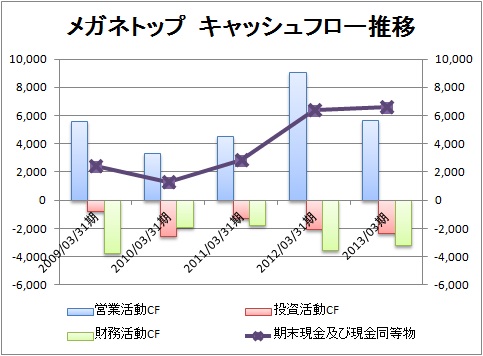

一方で、メガネトップは安定して自己資本を厚くしているのがわかります。次のキャッシュフロー状況をみると、潤沢な営業キャッシュが自己資本を厚くしているのがわかります。

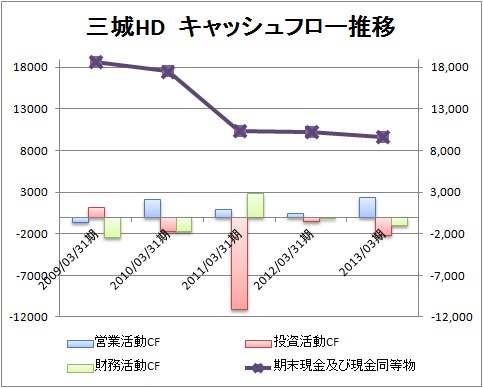

【リソース】IKP財務データベースより最近5期の推移

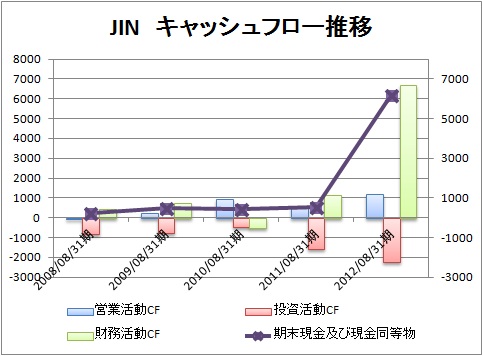

【リソース】IKP財務データベースより最近5期の推移

【リソース】IKP財務データベースより最近5期の推移

上記の3社のCFの状況をみると、まったくもって財務体質が異なることがわかりますね。

メガネトップは、安定企業として営業CFを十分に生む体制が出来上がっており、そこから上がったCFをベースに投資CFを賄っています。それだけでもまだCFがあまるため借入等の返済に充て、キャッシュフローは安定的です。

一方、JINは成長まっただ中にあり、増資によって約53億円、長期借入金で約13億円のキャッシュを調達しており、旺盛な投資ニーズを資金調達によって賄っているのがわかります。

また、三城HDでは、約190億円あった期末CFが直近では96億円まで落ちていますが、これは平成23年3月期に定期預金へ100億円程度の投資をしたことによるものであり、資金は相変わらず潤沢であることがわかります。

こうした中で、平成25年4月16日に、MBOのための公開買付届出書を公表し、MBO実施による非上場化の選択を選びました。

公開買付届出書では、以下のように記述してあります。

しかしながら、近年、対象者(筆者注:メガネトップ)が属する眼鏡業界におきましては、企業間の価格競争による単価低下により、市場規模が縮 小傾向にある一方で、消費者マインドの変化に伴い、デザイン性や機能性の高い商品を志向する動きが一段と強まってき ており、それに対応した商品開発、店舗展開及び価格戦略の見直しが求められております。加えて、このような環境の変化 を捉え、低価格帯の商品を中心に急速にシェアを増加させている競合他社の台頭が見られる状況にあり、更なる競争環境 の激化が想定されるなど、将来的に対象者を取り巻く経営環境は厳しくなっていくことが見込まれております。

(・・・中略・・・)

対象者が目標としている「市場シェア 30%の獲得」及び「1,000から1,100店舗体制の実現」をするためには、他社に先駆けて魅力的な新規出店エリアを確保す るとともに、同エリアにおけるお客様からの信頼を早期に確立していくことが必要であると考えております。 (・・・中略・・・)業界 トップとなったこのタイミングにおいて、中長期的視点に立った抜本的な構造改革を実施することが必要不可欠であると考えております。

(・・・中略・・・)

対象者は、平成9年に日本証券業協会に株式を店頭登録し、平成12年に東京証券取引所市場第二部に上場、平成14 年には東京証券取引所市場第一部へ指定され、エクイティ・ファイナンスによる資本市場からの資金調達、知名度の向上 による優れた人材の確保、消費者や取引先に対する社会的な信用力の向上等、上場企業として様々なメリットを享受して まいりました。しかしながら、対象者には、現在の財務状況等から、当面はエクイティ・ファイナンスの活用による大規模 な資金調達の必要性は見込まれず、他方で、近年資本市場に対する規制強化により、株式の上場を維持するために必要なコ スト(金融商品取引法上の有価証券報告書等の継続的な情報開示に要する費用や監査費用等)は増加しており、株式の上 場を維持することの意義について再検討を迫られる状況にありました。

【リソース】平成25年4月16日 メガネトップ公表 公開買付届出書p6より抜粋。

積極的な理由としては、業界トップになった今だからこそ、中長期的な視点に立って、「業界シェア30%」「1,000から1,100店舗体制の実現」を目指す、、といったところでしょうか。

一方で、近年議論されている上場維持コストを回避する(ないし、上場していることのメリットがない)目的から非上場化が検討された節もあるようですね。

上記のとおり、自己資本比率推移では高い自己資本を維持していることがうかがわれ、キャッシュフロー分析でも営業キャッシュフローで稼ぎだしたものだけで投資CF及び財務CFをさばけている現状をみると、エクイティによる資金調達は不要だと思われます。

株主ガバナンスの観点からMBO化することに疑問視する声もきかれますが、非上場企業であっても企業の社会的責任を果たしている企業は多くあるし、その方法もさまざまにあることを考えると、やはり第一義的なエクイティ・ファイナンスのニーズが低くなったのであれば、上場を維持する必要もないように思えます。

なお、少し余談ですが、このメガネトップのMBO案件は、TOB価格がプレミアム6%程度しかついていないので、現在マーケットでは少し話題に上っています。最近の事例だと、プレミアム30%ぐらいは当たり前で、特にMBO案件だともっと高いプレミアムが付くのもザラですから、6%程度というのは低いようにも思えます。

詳細はわかりませんが、以前からMBOを検討していたものの決断が遅れ、最近の株高の結果としてプレミアムが相対的に低くなってしまった、、という可能性は否定できませんね。

現状の株高を見ればTOB価格以上に株価があがっていく可能性もあり、TOBが成否については注目したいところですし、成功したとしても、その後のスクイーズアウトにおいて、その時価でいろいろと議論が出てくるような気がしてなりません。

それはさておいて、、、

成熟して次の段階への成長を目指しMBOを実施するメガネトップ、潤沢な資金をもとに安全運転の三城HD、新興ショップとしてイケイケのJINとそれぞれの違う戦略が見えておもしろいですね。

眼鏡市場が成熟市場で内需低迷を受けて国内市場は需要が減少していくのは明らかです。こうした中で、どのように対応していくかはそれぞれの財務状況、株主の状況などで答えは異なってくるでしょう。

◆PB比率を高める、SPAに進む

近年の小売業態は、今回の記事にあるようにSPA業態へ進むか、もしくはPB(プライベート・ブランド)比率を高めていくか、その併用か、、、それが経営の流れと言えます。

セブン&アイやイオンといったスーパーをはじめ、コンビニやホームセンターはPB比率を高めることで利益率を高めることを目指しています。

一方で、アパレルのGAPが始めたSPA業態は、日本のファーストリテイリング(ユニクロ)がいち早く導入し、いわゆる「ファストファッション」を志向するアパレル企業では広く導入されています。

今回の日経の記事では、アパレルだけでなく、JINや自転車販売のあさひ、ホームセンターのカインズといった小売全般にもSPA型が普及しているというものでした。

PB比率を高めるにしろ、SPA型を導入するにしろ、これらは商品開発リスクや在庫リスクを抱える代償として得られる高い利益率であることは間違いありません。

ただ、実際として、消費者の価格に対する感度は長期間のデフレによって相当高いものなっており、中間マージンを抜かれてしまう一般的な小売業では十分な利益を確保できなくなっている経済環境であるのも事実です。

また、「安い」だけでなく、高品質であったり、高性能であったり、そういった商品自体の付加価値を高めていくことも不可欠であるため、消費者ニーズを的確にとらえたバリューを持った商品提供するためには、商品開発能力を小売企業が有していなければ生き残れない、、、そういった事情もSPA型を志向していく背景にはるのかもしれません。

なので、単純に利益追求をした結果、PBやSPAを志向するのではなく、成熟市場においては必然としてそうしなければならないのかもしれません。

家電系に目を向ければ、PBやSPAといったハッキリとした答えを見いだせない家電量販店は価格競争力の強いネット通販に押されつつありますね。

家電などは高い技術力の前に家電量販店自身の開発には限界があるかもしれませんが、3Dプリンタの普及によってモノづくりにおけるベンチャーの風も起きていますから、もしかしたら、そういう形に変化していく可能性はありますね。

次の時代の小売業態のビジネスモデルはどう変化していくのでしょうか、非常に楽しみですね。

以 上

【関連記事】

■ 2013/04/10 ファミリーマート、経常利益最高 PB拡充で採算改善

■ 2012/11/28 ファストリ、平成25年8月期は予想売上1兆円超え

■ 2012/07/09 ファストリ、13%営業増益 国内は下方修正

■ 2012/05/24 ユナイテッドアローズ、現場重視で集客回復

■ 2012/02/23 イオン、PB全6000品刷新 少量化や健康志向対応

■ 2012/02/16 オンワードの主力婦人服「ICB」欧米再進出

■ 2011/12/15 三越伊勢丹ホールディング 業績回復が鮮明

■ 2011/12/13 ポイント、1割減益 女性向け衣料低迷

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。