現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、7月7日(土)の日経朝刊13面に掲載された、ファーストリテイリングの話題から。

【記事要約】

・ファーストリテイリングは6日、2012年8月期通期の業績予想を下方修正したと発表した。連結営業利益を前期比13%増の1315億円と従来予想を65億円下回る。

・海外のユニクロ事業や低価格衣料品店「ジーユー」は堅調だが、主力の国内ユニクロ事業の不振が響く。

・ユニクロ事業は3-8月期の既存店売上高計画を前期比1%増から4%減へ引き下げた。ユニクロ事業は気温の想定外の変動が響いた。

・9-5月期の海外ユニクロ事業、グローバルブランド事業は堅調だった。

(日本経済新聞2012年7月7日朝刊13面)

ファーストリテイリングはグローバル展開を活発化する一方で、最近では銀座店をオープンさせたりと、いろいろと話題になる企業の1つですが、国内事業は思ったより成長が鈍化しているようです。。

今日は、タイプ別の代表的なアパレル各社のステータスを確認したのち、ファーストリテイリングのここ最近の業績推移を確認しようと思います。

◆アパレル各社の業績状況

アパレルの各種タイプごとに業績状況の確認をしようと思います。

【単位:百万円、営業利益率はパーセント】

| 企業名 | ファーストリテイリング | しまむら | ニッセンHD | オンワードHD |

|---|---|---|---|---|

| 証券番号 | 9983 | 8227 | 8248 | 8016 |

| 決算期 | 平成23年8月期 | 平成24年2月期 | 平成23年12月期 | 平成24年2月期 |

| タイプ | SPA型 | セレクト | 通販 | メーカー |

| 直近決算の状況 | ||||

| 売上高 |

820,349 |

466,405 | 140,715 | 242,402 |

| 営業利益 |

116,365 |

43,954 | 2,708 | 10,953 |

| 当期純利益 |

54,354 |

25,213 | 2,377 | 3,529 |

| 営業利益率 |

14.18 |

9.42 | 1.92 | 4.51 |

| 来期の業績予想 | ||||

| 売上高(予想) | 929,500 | 490,000 | 144,300 | 266,600 |

| 営業利益(予想) | 131,500 | 46,400 | 3,400 | 13,800 |

| 当期純利益(予想) | 79,000 | 27,200 | 3,200 | 5,000 |

| 営業利益率(予想) | 14.14 | 9.46 | 2.35 | 5.17 |

| 財務データベース | ||||

| 財務DB(年度) | ファストリ個別.pdf | しまむら個別.pdf | ニッセン個別.pdf | オンワード個別.pdf |

※予想は決算短信の数字。

SPA型のユニクロが最も高い営業利益率を誇っていますが、しまむらも10%弱と高い営業利益率を計上しています。

しまむらは、イオンやコンビニといった他業種の小売業と同様、PB商品比率を高めていくことで営業利益率を高める戦略をとっています。

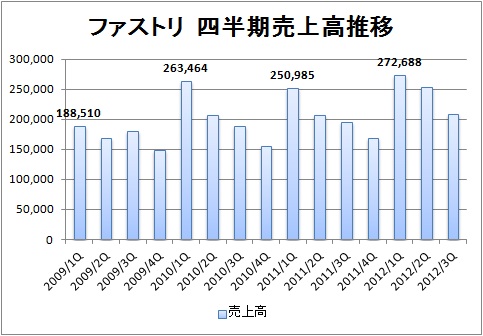

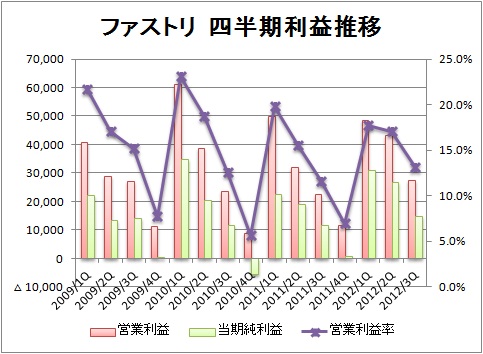

◆ファストリテイリングの四半期業績推移

ファストリテイリングの四半期業績推移をみると、次のとおりです。

<売上高>

【リソース】IKP財務データベースを筆者が一部加工。

<利益推移>

【リソース】IKP財務データベースを筆者が一部加工。

これをみる限りとくに成長が鈍化しているという感じはなく、順調に企業業績を伸ばしているようにも見えます。

ただ、国内ユニクロ事業では、日経の記事にもあったように、前年同期比で売上高は△1%の1386億円(前年1400億円)、営業利益は△1.7%の204億円(前年207億円)とブレーキ感が否めません。

3-5月の気温低迷により、客足が前年同期比で7.5ポイントのマイナスとなり、客単価の2.2ポイント上昇も帳消しにしている形です。

とくに5月は客数が11.9%減と大きく前期を下回る結果となってしまっています。

海外が前期比+61%で377億円(前年234億円)と比べても、国内ユニクロ事業の成長性に陰りが出ているといえます。

内需が低迷する中でも「フリース」や「ヒートテック」、「ブラトップ」といった人気商品を出してきたユニクロ。

海外展開を加速させていく中で、どれだけ国内需要を取り込んだヒット商品を提供し続けられるか。

また、低価格店舗である「g.u.」を次の柱として急成長させている一方で、ユニクロとの共存共栄がどこまで図れるのか。

日本初のファストファッション企業として、H&MやZARAといった世界のファストファッションに負けないブランドを築いて欲しいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。