現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

2011年12月14日の朝刊に三越伊勢丹ホールディング社長のインタビュー記事が掲載されていたので今日は百貨店業界について取り上げてみます。

同記事の要点は下記のとおり。

・三越伊勢丹HDの業績回復が鮮明、10月以降も百貨店販売は計画以上で推移。12年3月期通期の営業利益は前期比82%増の200億円を目指したい。

・東日本大震災後に消費が抑えられた反動からか、高級時計や海外の有名ブランドのバックなど高額品が好調。外国人観光客の来店も前年の8割程度の水準まで戻った。

・単純に商品を仕入れて売るだけではダメである。自ら商品を企画して原材料も調達し、生産委託して販売するなどの取り組みを加速する。在庫リスクが生じるが、商品を売り切る比率を向上し利益率を高める。

・営業利益ベースの総資産利益率(ROA)を15年3月期までに前期の3倍強の3%に引き上げたい。百貨店は土地や建物など資産が大きく継続的な投資も必要。物件ごとに収益性を検証して賃貸や売却を含めた効率化に取り組む。

・有利子負債を9月末の1,900億円強を15年3月期までに200億円圧縮。負債削減のスピードを加速したい。

百貨店の大手5社のステータスは以下のとおり。

| 三越伊勢丹HD | Jフロントリテイリング | セブン&アイHD | 高島屋 | エイチ・ツー・オー・リテイリング | |

| 運営する百貨店 | 三越・伊勢丹 | 大丸・松坂屋 | 西武・そごう | 高島屋 | 阪急・阪神 |

| 直近売上高(百万円) | 1,220,772 | 950,102 | 5,119,739 | 869,475 | 465,033 |

| 直近営業利益(百万円) | 10,993 | 20,323 | 243,346 | 18,173 | 10,555 |

| 直近営業利益率(%) | 0.90 | 2.14 | 4.75 | 2.09 | 2.27 |

| 個社財務情報(当社DB) | 三越伊勢丹HD.pdf | Jフロントリテイリング.pdf | セブン&アイHD.pdf | 高島屋.pdf | エイチ・ツー・オー・リテイリング.pdf |

| 比較財務情報(当社DB) | 百貨店大手5社比較.pdf | ||||

| 百貨店事業の属するセグメント名 | 百貨店業 | 百貨店業 | 百貨店業 | 百貨店業 | 百貨店業 |

| 百貨店事業の属する直近セグメント売上高(百万円) | 1,138,400 | 739,311 | 922,847 | 783,371 | 350,560 |

| 百貨店事業の属する直近セグメント営業損益(百万円) | 13,991 | 14,853 | 1,366 | 10,728 | 8,228 |

| 百貨店事業の属する直近セグメント営業損益率(%) | 1.22 | 2.00 | 0.14 | 1.36 | 2.34 |

(有価証券報告書、各社HP等より作成)

百貨店業界は、市場の縮小が止まらず利益率も悪化傾向という報道をよく耳にしますが、その中でも三越伊勢丹HD、西武そごう(セブン&アイ)、高島屋は利益率が低いですね。

特に、池袋三越の閉店や有楽町西武の閉店などは記憶に新しいところです。

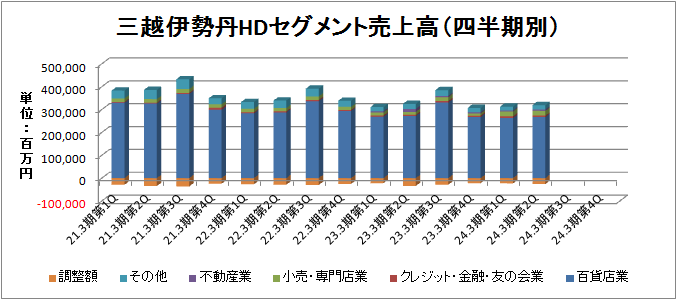

さらに、今回の記事の三越伊勢丹HDの四半期ベースの趨勢を見てみます。

三越と伊勢丹は、平成20年4月1日に、株式移転により持株会社三越伊勢丹ホールディングを設立し、経営統合をおこなっています。そのため、平成21年3月期が統合初年度になります。

統合後の状況を踏まえ見ていきましょう。なお、「調整額」は、セグメント間取引消去・全社費用を示しています。

売上高はというと、完全にじり貧ですね。この状況は、三越伊勢丹に限らずどの百貨店も同様を思われます。小売業の形態も多様化し、百貨店市場自体縮小しています。

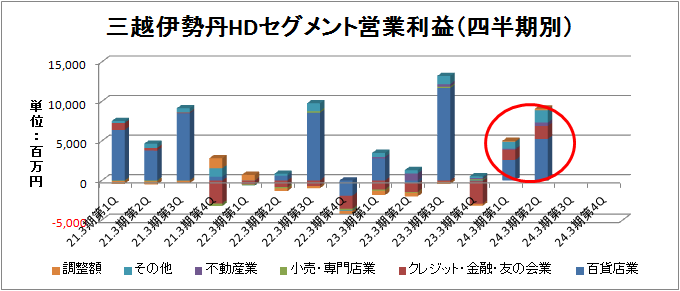

営業損益はどうかというと、平成21年第3Q(平成20年12月期)を境に急速に悪化していますね。この時期はリーマンショックがありました。

また、 百貨店事業は、売上高・営業損益ともに第3Q(9月~12月)に増える傾向にあることにも気がつきます。この時期はお歳暮や年末商戦の時期です。平成22年3月期、平成23年3月期を見るとお歳暮や年末商戦の時期にほぼ1年分の利益を稼ぎ出しているといってもいいくらいですね。

そんなリーマンショック以降じり貧傾向の中、平成24年3月期の第1Qと第2Q の損益状況を見ると新聞記事の指摘のとおり、業績が回復傾向にあることがわかります。

百貨店事業もさることながら、クレジット・金融事業の損益の改善も目立ちますね。経営統合のによる事業効率化が進んだものと考えられます。

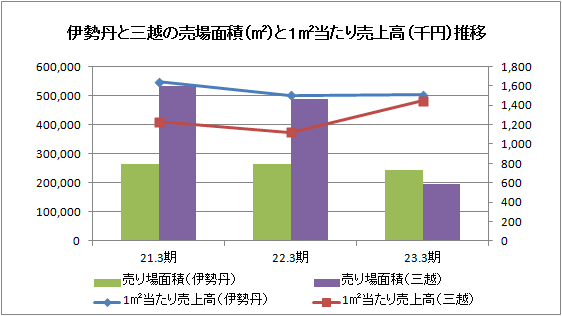

百貨店事業の回復の源泉は何かというと下記グラフをご覧ください。

(三越伊勢丹HDのIR情報より作成)

上記は、伊勢丹と三越の統合後の売り場面積の推移と、1㎡当たり売上高の推移です。

統合初年度の平成21年3月期は、売り場面積は圧倒的に三越が大きかった一方、売上効率の指標である1㎡当たり売上高というと伊勢丹が上回っていました。

しかし、平成23年3月末時点で見てみると、売り場面積は三越は半分以下になり、伊勢丹が逆転する一方、1㎡売上高は、三越が伊勢丹に追いつくまでに改善しています。

売り場面積が半分以下になったという数値を見ると不採算店舗の閉鎖規模の大きさがわかります。

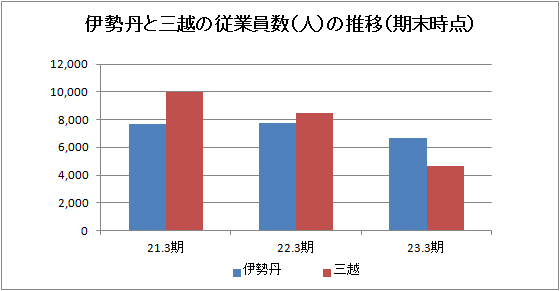

(三越伊勢丹HDのIR情報より作成)

同様に伊勢丹と三越の従業員の推移を見てみると、統合初年度の平成21年3月期は伊勢丹に規模で上回っていた従業員数も平成23年3月期末時点では逆転しています。

以上の点から売り場面積の縮小による地代家賃や減価償却費、人件費などの固定費の削減による三越の損益改善の効果が、平成24年3月期の第1Q以降の損益から表れていると考えられます。

平成22年9月には三越銀座店の売り場面積を1.5倍に増床するなど、最近はリストラによる守りの経営から攻めの経営への舵取りが見られるようになりました。

さらに、同記事によると、来年以降80億円~90億円を投じて伊勢丹新宿本店と三越日本橋店を改装するなど選択と集中がさらに加速するとのこと。リストラによる固定費削減の効果が表れ新しいステージに突入する三越伊勢丹HDの平成24年3月期決算に注目したいと思います。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。