現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、三菱重工と日立の電力システム事業の統合の記事からです。

【記事要約】

・三菱重工業と日立製作所は11月29日、火力発電設備を中心に電力システム事業を統合すると発表。2014年1月に新会社を設立し、電力需要が伸びる新興国などで受注拡大を目指す。

・三菱重工は、原子力発電や都市交通システムでも事業統合を視野に入れ、日立との連携を深める考えを示した。

・両社は電力システム事業の統合に向け、近く準備委員会を設置、統合新会社には三菱重工が65%を出資し、連結子会社とする。日立の出資比率は35%。統合するのはガスタービンやボイラーなどの火力発電設備のほか、二酸化炭素や有害物質を抑える装置、地熱発電、燃料電池事業など。売上高を合計すると1兆1千億円に達する。

・原子力発電分野は今回、統合を見送った。日立は米ゼネラル・エレクトリック(GE)と事業統合し、三菱重工は仏アレバと提携しているため。ただ、三菱重工と日立はこれまで原子力技術の基礎研究や、東京電力福島第一原発の事故処理で協力した実績がある。

・電力システム事業の売上高(11年度実績)は三菱重工が9553億円、日立が8324億円。三菱重工にとっては連結売上高の3割強、営業利益の約8割を占める主力事業だ。合計するとシーメンス(約2兆9千億円)、GE(約2兆5千億円)の事業規模に近づく。

・日立は欧米の重電大手に比べITや制御技術に強い。三菱重工のノウハウと日立のIT基盤を合体させることで、新たなビジネスの展望が開けるとコメント。電力以外にも協業が広がる可能性がある。

・三菱重工と日立は2000年に製鉄機械部門の統合で合意し、11年には水力発電機器事業を統合。街全体でエネルギー効率を高めるスマートシティー事業に共同で取り組むなど、社会インフラ分野を中心に協力関係を築いてきた。

以前、三菱重工と日立の経営統合について日経1面で伝えられ、それ以降進展がありませんでしたが、今回の電力システム事業の統合は、両者の将来の経営統合への序章になるのでしょうか…

両者の業績を見て検討してみます。

両者の直近期の業績ハイライトと業績推移グラフを見てみます。

|

三菱重工業 |

日立製作所 |

|

| 直近期(通期) | 2012.3 | 2012.3 |

| 適用会計基準 | JP | SEC |

|

Revenue/売上高 |

2,820,932 百万円 |

9,665,883 百万円 |

|

Operating income/営業利益 |

111,961 百万円 |

412,280 百万円 |

|

売上高営業利益率 |

3.96% |

4.26% |

|

Net income/当期利益 |

24,540 百万円 |

347,179 百万円 |

|

Comprehensive income/包括利益 |

10,090 百万円 |

392,582 百万円 |

|

Total assets/資産総額 |

3,963,987 百万円 |

2,773,995 百万円 |

|

Stockholders' equity/株主資本 ※ |

1,306,366 百万円 |

1,771,782 百万円 |

|

Equity Ratio/株主資本比率 ※ |

31.66% |

18.8% |

|

ROE/株主資本利益率 ※ |

1.95% |

21.6% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

200,361 百万円 |

447,155 百万円 |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△47,047 百万円 |

△195,584 百万円 |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△183,614 百万円 |

△167,838 百万円 |

|

Cash and cash equivalents /現金・現金同等物 |

254,605 百万円 |

619,577 百万円 |

|

電力システム事業の属するセグメント |

原動機 |

電力システム |

|

電力システム事業の属するセグメントの 売上高 |

955,348 百万円 |

832,408 百万円 |

|

電力システム事業の属するセグメントの 営業利益 |

85,675 百万円 |

△33,986 百万円 |

|

電力システム事業の属するセグメントの 営業利益率 |

8.96% |

- % |

|

電力システム事業の属するセグメントの 営業利益の連結営業利益に占める割合 |

76.52% |

- % |

※ ただし、厳密には、三菱重工業は純資産・自己資本比率・自己資本利益率、日立製作所は株主資本・株主資本比率・株主資本利益率

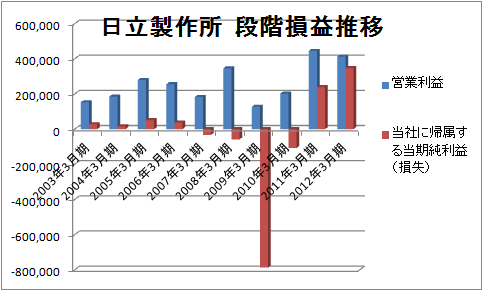

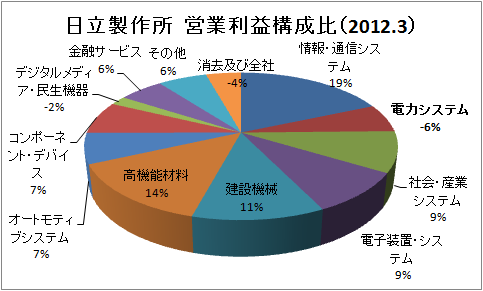

日立の電力システム事業が営業赤字になっていますが、海外の石炭火力発電システム案件において、ボイラー材不具合に関する追加費用や作業の進捗遅れが発生したことに加え、東日本大震災の影響があったことなどが原因です。11.3期、10.3期は営業黒字で220億円程度の規模です。

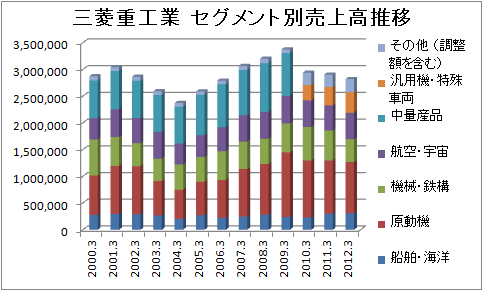

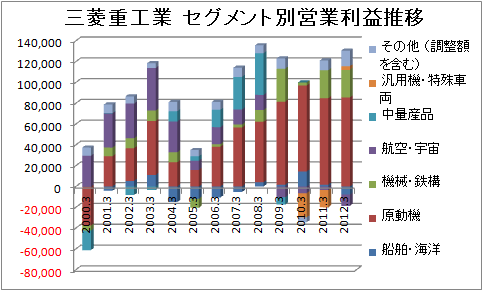

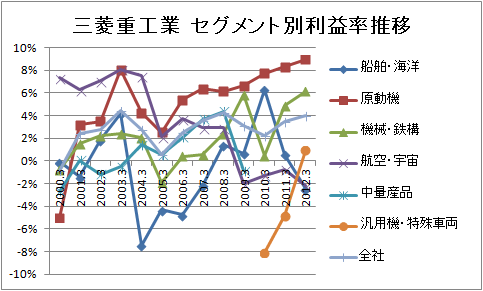

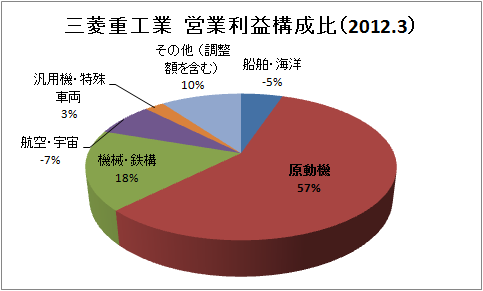

注目すべき点は、今回の事業統合させる電力システム事業は、三菱重工業にとっては、実に連結営業利益の76%を占める稼ぎ頭というところです。下記に記述している三菱重工業のセグメント別業績推移グラフをご覧いただければ一目瞭然です。

コア事業と統合させるわけですから、これは将来、グループ全体を統合させる可能性も高いように思えますね。

一方、日立にとっては経営統合のメリットはあるのでしょうか...

社会インフラ事業に力を入れ、グローバル企業を目指す日立製作所にとって最大のライバルは、GE(米)とシーメンス(米)でしょう。

ただし、過去のビズブロでも取り上げましたが、利益率では大きく2社に劣っているのが現状です。

■ 2012/11/14 日立グループ改革仕上げ(米GEと独シーメンスと比較)

新興国の経済成長などにより成長する電力関係のエネルギービジネス、水道ビジネス、スマートグリッド構想、鉄道事業などの受注をとりこぼさず世界の強豪企業と戦うとともに、強みのIT力を活かすためには、三菱重工が最適なパートナーなのかもしれません。

以下、両者の業績推移グラフと添付しておきます。

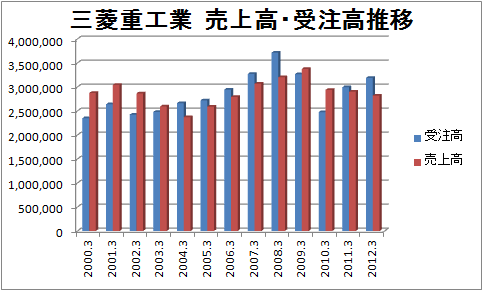

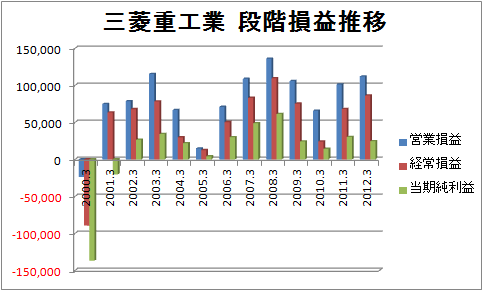

■ 三菱重工業 業績推移

【セグメント内容】

|

船舶・海洋 |

油送船・コンテナ船・客船・カーフェリー・LPG船・LNG船・自動車運搬船等各種船舶、艦艇、海洋構造物等の設計、製造、販売、サービス及び据付 |

|

原動機 |

ボイラ、タービン、ガスタービン、ディーゼルエンジン、水車、風車、原子力装置、原子力周辺装置、排煙脱硝装置、舶用機械、海水淡水化装置、ポンプ等の設計、製造、販売、サービス及び据付 |

|

機械・鉄構 |

廃棄物処理・排煙脱硫・排ガス処理装置等各種環境装置、交通システム、輸送用機器、石油化学等各種化学プラント、石油・ガス生産関連プラント、製鉄機械、コンプレッサ、橋梁、クレーン、煙突、立体駐車場、文化・スポーツ・レジャー関連施設、プラスチック機械、食品・包装機械、印刷機械、紙工機械等の設計、製造、販売、サービス及び据付 |

|

航空・宇宙 |

戦闘機・ヘリコプタ・民間輸送機等各種航空機、航空機機体部分品、航空機用エンジン、誘導飛しょう体、魚雷、宇宙機器等の設計、製造、販売、サービス及び据付 |

|

汎用機・ 特殊車両 |

フォークリフト、建設機械、中小型エンジン、ターボチャージャ、農業用機械、トラクタ、特殊車両等の設計、製造、販売、サービス及び据付 |

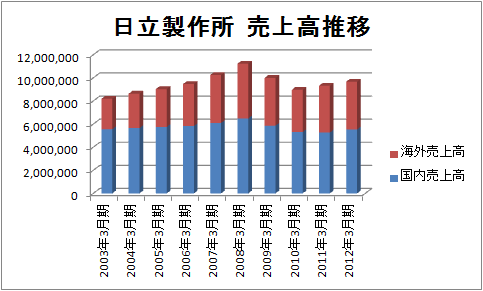

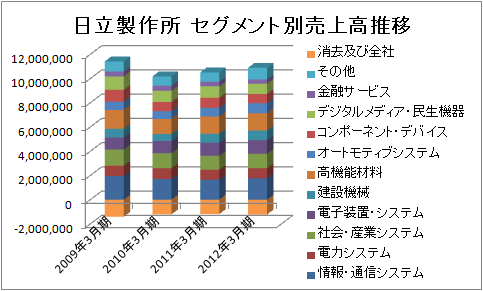

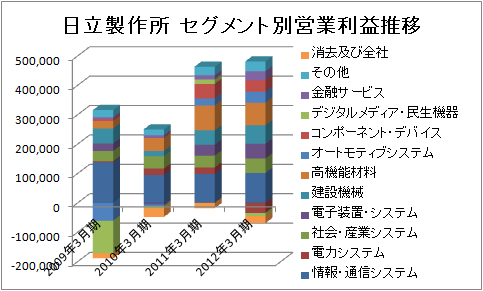

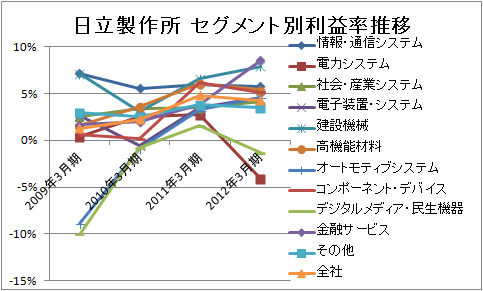

■ 日立製作所 業績推移

【セグメント内容】

|

情報・通信システム |

システムインテグレーション、アウトソーシング、ソフトウェア、ディスクアレイ装置、サーバ、汎用コンピュータ、通信機器、ATM |

|

電力システム |

火力発電システム、電子力発電システム、水力発電システム、風力発電システム |

|

社会・産業システム |

産業用機器・プラント、エレベーター、エスカレーター、鉄道システム |

|

電子装置・システム |

半導体・液晶関連製造装置、計測・分析装置、医療機器、電動工具、電子部品加工装置 |

|

建設機械 |

油圧ショベル、ホイールローダ、鉱山用ダンプトラック |

|

高機能材料 |

電線・ケーブル、伸銅品、半導体・ディスプレイ用材料、配線版・関連材料、高級特殊鋼、磁性材料・部品、高級鋳物部品 |

|

オートモティブシステム |

エンジンマネジメントシステム、エレクトリックパワートレインシステム、走行制御システム、車載情報システム |

|

コンポーネント・デバイス |

ハードディスクドライブ、液晶ディスプレイ、情報記録媒体、電池 |

|

デジタルメディア・民生機器 |

光ディスクドライブ、薄型テレビ、液晶プロジェクター、ルームエアコン、冷蔵庫、洗濯機、業務用空調機器 |

|

金融サービス |

リース、ローン |

|

その他 |

システム物流、不動産の管理・売買・賃貸、その他 |

インフラに強い両者ですが、原動機や輸送機、機械など社会インフラの機材に強い三菱重工と社会インフラに関するITに強い日立、と強みは異なります。

両者が力を合わせた日の丸連合が、今後世界でトップ企業になれるのか実に楽しみです。

また、将来の経営統合が実現するのか、両者の動向にも目が離せませんね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。