現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、平成25年11月8日の日経朝刊3面のツイッター上場の記事からです。

【記事要約】

・インターネットサービスの主戦場がパソコンからスマートフォンに変わるなか、ネット各社の生き残り競争が激しさを増している。

・米ツイッターは11月7日にニューヨーク証券取引所に上場し、20億ドル(約1980億円)を超える資金を調達。M&Aや研究開発の強化を急ぎ、競争激化に備える構え。

・7日の初値は公募・売り出し価格の26ドルを大幅に上回る45.1ドル。時価総額は約250億ドルに達したとみられる。株式上場で手に入れる資金は20億ドル(約1980億円)規模。これを使って、ツイッターは研究開発などの陣容拡大とM&Aを狙う。上場申請書でも「事業運営や研究開発などの強化に向け、大規模な投資を実施する」とうたった。

・ネット企業の今後の成長力を大きく左右するのはスマホへの対応だ。スマホの普及で世界のネット利用者はこの7年間で2.5倍に増え、25億人になった。パソコンより画面が小さいスマホ向けの効果的な広告サービスを巡って、ネット各社は試行錯誤を重ねている。

・2012年に株式公開したフェイスブックはスマホ対応の遅れを指摘され、公開時に42ドル超だった株価が一時は17ドル台に急落した。だが株式公開で調達した資金でスマホ向け写真共有アプリ(応用ソフト)のインスタグラムを買収。今ではスマホ向け広告の充実が評価され、株価は48~49ドル台に戻っている。

・知名度こそ高いツイッターだが、収益には不安がある。今年7~9月期は売上高は前年同期の約2倍に拡大したが、最終赤字は約3倍の6460万ドルだった。訪問者1人あたりの収入はツイッターの0.44ドルに対して、フェイスブックは0.93ドル。事業拡大や研究開発を急がないと、市場の支持を失いかねない。

・ネットサービスでは14年夏にLINEの上場が見込まれ、米スナップチャットなど新興勢力の動向も注目されている。スマホ対応をどれだけ進められるかがネット各社の明暗を分けそうだ。

<日本経済新聞 2013年11月8日 朝刊3面より>

米ツイッターが上場するということで、今まで非公開だった財務情報も公開にされましたね。

そこで今日は、ツイッターのIPOの際の登録書類である「S-1」をもとに財務状況を簡単に見てみます。

ツイッターの直前期のステータスを整理すると下記のとおりとなります。

|

TWITTER,INC(米) |

|

| 直近期(通期) | 2012.12 |

| 適用会計基準 | US |

|

Revenue/売上高 |

$ 316,933 thousands (31,693 百万円) |

|

Operating income/営業利益 |

$ △77,083 thousands (△7,708 百万円) |

|

売上高営業利益率 |

- |

|

Net income/当期利益 ※ |

$ △79,399 thousands (△7,939 百万円) |

|

Comprehensive income/包括利益 ※ |

$ △80,024 thousands (△8,002 百万円) |

|

Total assets/資産総額 |

$ 831,568 thousands (83,156 百万円) |

|

Stockholders' equity/株主資本 ※ |

$ 624,364 thousands (62,436 百万円) |

|

Equity Ratio/自己資本比率 ※ |

75.08% |

|

ROE/株主資本利益率 ※ |

- |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

$ △27,935 thousands (△2,793 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

$ 49,443 thousands (4,944 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

$ △37,124 thousands (△3,712 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

$ 203,328 thousands (20,332 百万円) |

※ 日本円ベースは100円/$で簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

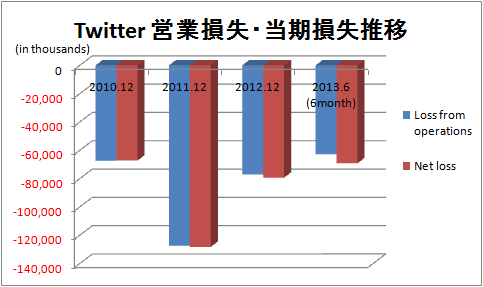

営業損益、最終損益ともに大幅な赤字です。後ほど見ますが、過去3期でも赤字が続いています。

売上規模は、300億程度と、日本のヤフージャパンの10分の1程度です。先月取り上げたLINEの2013年4-6月期(2Q)の売上高は128億円ですから、LINEと同程度と言えるかもしれません。

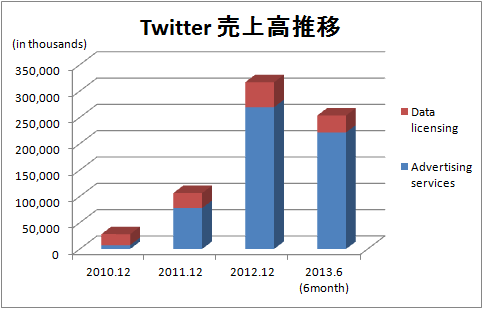

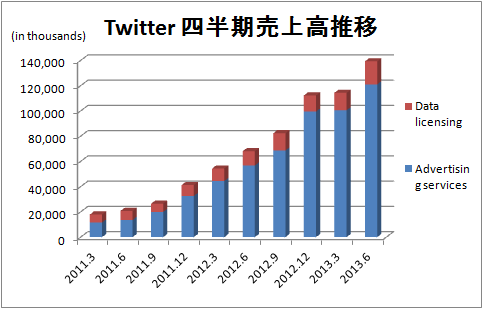

さらに過去の主な業績指数の推移をグラフ化すると以下の通りです。

収益の柱のないと言われていたツイッターですが、2010年までは「データライセンス事業」が収益の柱になっていたようです。

「データライセンス」事業は、ライセンス契約を結んだ企業にツイートデータを提供するビジネスです。ヤフーの「リアルタイム検索サービス」などは、ツイッターデータがあるからできるサービスですね。

しかし、2011年からは「データライセンス事業」から「広告事業」を柱としたビジネスモデルへシフトしていることがわかります。

フェイスブックもそうですが、SNSビジネスは当初、人集めに投資し、それが臨界点に達したところで広告による収益モデルを構築していくのが一般的のようです。

米インスタグラムも米国で広告投入のテストを始めましたね。

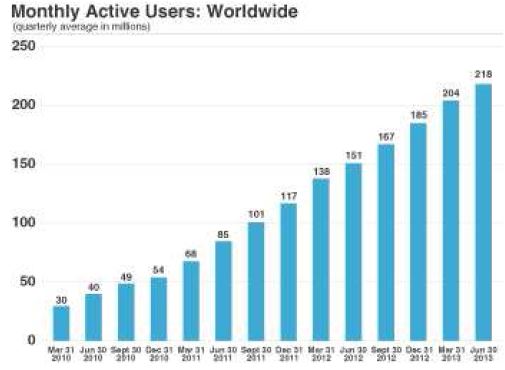

月間平均アクティブユーザー数の増加に伴い、売上高も右肩上がりですが、利益面では、年度ベース・四半期ベースで見ても、継続的に赤字を計上しています。報道によると、2006年の創業以来黒字計上したことはないそうです。

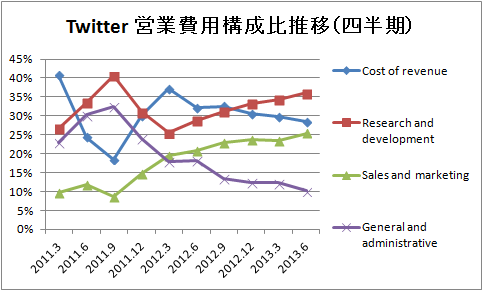

赤字の要因は何か..主として.研究開発費やマーケティング費用の圧迫です。

下記の営業費用関連のグラフをご覧ください。売上高は高い伸びを続けて、売上原価や一般管理費の負担率が低下しましたが、ここ数年、研究開発費やマーケティング費用が比重が増加しています。

この点、直近期で赤字を計上したamazonと似ています。

成長著しいamazonも、売上高の成長以上に利便性とサイトの魅力を増やすため、物流インフラ、IT技術とコンテンツへと多額の投資が行われ直前期では最終赤字になりました。しかし、市場もそれを織り込み赤字であろうともamazonの株価は最高水準に達しています。

■ 2013/08/07 アマゾンCEO、ワシントン・ポスト紙買収

■ 2012/06/07 ヤマダ、割安タブレットで誘導(AMAZON.COMの分析)

ツイッターも上場申請書類で上場資金をもとにM&Aと「事業運営や研究開発などの強化に向け、大規模な投資を実施する」とうたっており、今後も多額の投資は続くため、赤字も続きそうです。

(以下のグラフは全て$ベースによる。)

ツイッターの現在の利用者数は世界で約2.3億人で、1日にツイートされるつぶやきの数は5億回を超えているとのこと。フェイスブックの月間MAUが11億人、LINEのユーザー数は2.8億と言われていますので、SNSの生き残りをかけた戦いはこれから激しさを増しそうです。

また、ツイッターの他のSNSと比較したときの強みの1つは、ビックデータです。広告事業が注目される中、世界的に注目されているビックデータビジネスの拡大により、ツイッターがデータビジネスで収益を拡大できるかも注目のところです。

【関連記事】

■ 2013/10/30 LINE 来夏上場へ 時価総額1兆円規模に

■ 2013/05/29 LINEの親会社NHN アジアのネット業界の席巻狙う

■ 2012/10/24 フェイスブック、第3四半期決算が好調

■ 2012/07/30 フェイスブック、「稼ぐ力」に厳しい視線

■ 2012/03/05 グリー、ソーシャルゲーム世界でどう戦う?

■ 2011/10/19 「モバゲー」のDeNA 横浜ベイスターズ 買収か!?

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。