現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、平成25年11月26日の日経朝刊13面のリニア中央新幹線の記事からです。

【記事要約】

・政府・与党は25日、リニア中央新幹線の建設を税制面から後押しする検討に入った。必要な土地の取得にかかる不動産取得税と登録免許税を非課税とする案が浮上しており、実現すれば東海旅客鉄道にとって少なくとも184億円の負担軽減になる。

・リニア建設を国策として位置付ける狙いがある半面、JR東海が主導してきた事業に対する国の関与拡大は論議を呼びそうだ。

・2027年の東京(品川)・名古屋間の開業を目指すリニア中央新幹線は来年度から建設が始まる見込み。45年に大阪までの開業を目指す。完成すれば、東京から名古屋まで40分、大阪まで67分で結ぶ人員輸送の大動脈となる。

・問題は総工費が9兆円と大きく膨らむことだ。ルートの大半は地下だが、それでも東京・名古屋間だけで不動産取得税が151億円、登録免許税が32.6億円もかかる見通しだ。

・政府・与党はJR東海を税制面から支援し、リニア中央新幹線が27年に確実に開業できるようにする。

・整備新幹線は独立行政法人の鉄道建設・運輸施設整備支援機構などが建設主体で、不動産取得税などは最初から免除されていた。今回はJR東海という一企業が建設を担うが、開業後の経済効果が大きいとの判断もあり、同様の支援に傾いている。財務省や総務省には慎重論も残る。

<日本経済新聞 2013年11月8日 朝刊3面より>

JR系については以前のビズブロでも取り上げましたね。

■ 2012/08/20 内需で相次ぐ最高益 JR東日本、営業利益2割小売りで稼ぐ

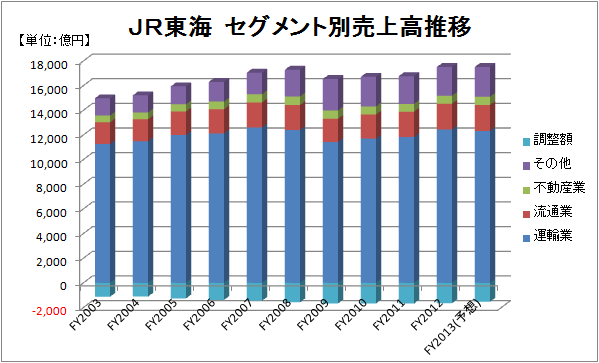

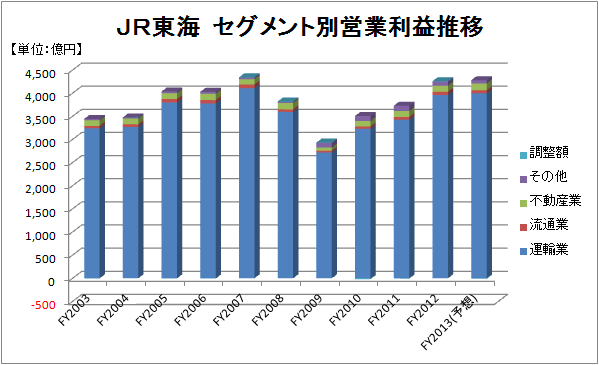

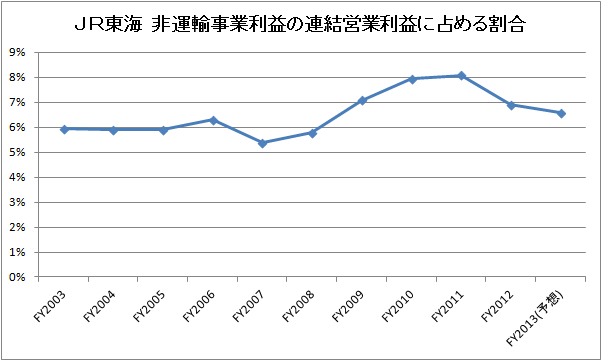

当記事では、在来線を中心とした鉄道事業は成熟する中、東京と大阪の2大都市をおさえるJR東日本とJR西日本は、流通業や不動産業などの非運輸事業で稼ぐ一方、JR東海は、新幹線事業のような高付加価値運輸サービスを強化し、飛行機客を奪うなどして基幹事業である運輸事業で稼ぐ構図が読み取れましたね。

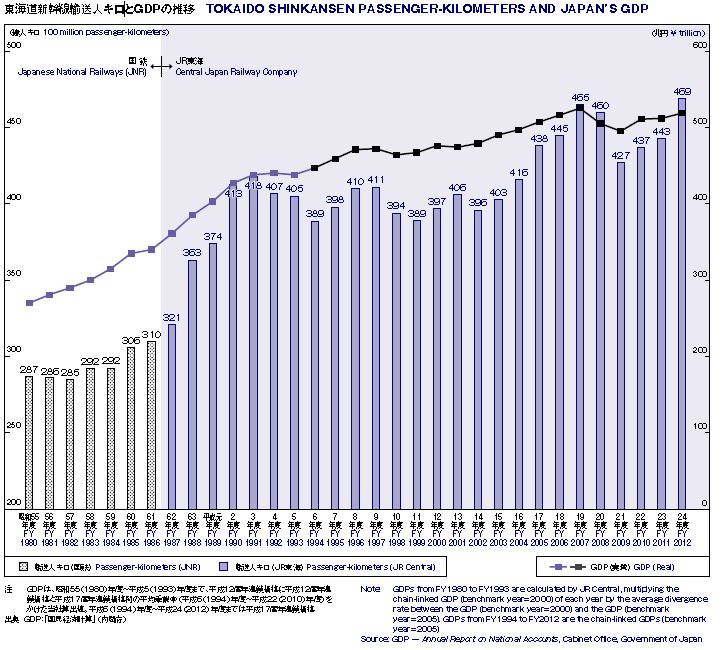

ただし、下記のとおり過去の推移を見てみても基幹事業である運輸業の成熟化しており、次の成長戦略のためには新幹線だけでは限界があることは事実です。特に、後半でも言及しますが、東海道新幹線の業績は、日本のGDPに連動しており、少子高齢化のなか、現状維持できるかどうかすら不確実です。そんな状況の中、長期的な成長戦略の一つがリニア中央新幹線構想ということになるでしょう。

今日は、そんなリニア中央新幹線構想の概要をJR東海のプレスリースや報道、ウィキペディアなどから簡単にまとめてみました。

ネット情報なども活用しているため、厳密さには欠けるかもしれませんが、主な情報は、JR東海のプレスリース「超電導リニアによる中央新幹線の実現について」になります。興味あるからは、原本もご覧下さい。

■ 超電導リニアによる中央新幹線の実現について(平成22年5月10日).pdf

主な項目ごとにまとめると下記のとおりとなります。

■リニア中央新幹線の営業主体は?建設主体は?

2011年5月、営業主体及び建設主体としてJR東海を指名することが適当であること、並びに整備計画について超電導リニア及び南アルプスルートによる計画とすることが適当であることを答申する。これを踏まえて、国土交通大臣は、JR東海を東京都・大阪市間の営業主体等に指名。

■なぜリニア中央新幹線?

リニア中央新幹線の実現により、東京・名古屋・大阪の日本の大動脈の二重系化を実現し、将来のリスク(東海道新幹線の経年劣化(開業後47年が経過)と東海大地震のような規模災害など)に備えるため。また、日本経済社会全体への大きな波及効果もあり。

■建設財源は?

中央新幹線の建設財源については、従前の整備新幹線の公的負担方式、すなわち国が2/3、地方が1/3を負担する方式では、いつまでも実現の展望が開けないため、JR東海は平成19年12月に、まずは名古屋まで建設し、その後、最終目標である大阪までの開業を目指すという2段階の方式として、JR東海が路線の建設費を負担して進めていく考えと表明(平成23年11月21日プレスリリースより)。

■建設費用(車両費を含む)

東京~大阪間(2045年開業)…9兆300億円

(うち東京~名古屋間(2027年開業)…5兆4300億円)

■速度

505Km/時(N700系のぞみで270 km/h)

■駅 (東京~名古屋のみ、名古屋~大阪はルート未定)

ーターミナル駅(地下)ー

• 東京都: 東京都港区東海道新幹線品川駅地下

• 名古屋市: 名古屋市中村区東海道新幹線名古屋駅地下

ー中間駅(地下)ー

神奈川県: 神奈川県相模原市緑区JR橋本駅付近

ー中間駅(地上)ー

• 山梨県: 山梨県甲府市大津町付近

• 長野県: 長野県飯田市上郷飯沼付近

• 岐阜県: 岐阜県中津川市千旦林付近

中間駅の建設費負担については、JR東海がお客様のご利用に必要と判断する設備を備えた駅については、当建設費を負担して整備するが、当初の想定と比べて当社の負担が大幅に増加するため、全般的に徹底した建設費の圧縮を行う、開業後の運営費も圧縮できるコンパクトな駅を目指す。

■時間

東京圏⇔名古屋圏・・・40分 (現在は79分ほど)

東京圏⇔大阪圏・・・・67分 (現在は145分ほど)

■財務面

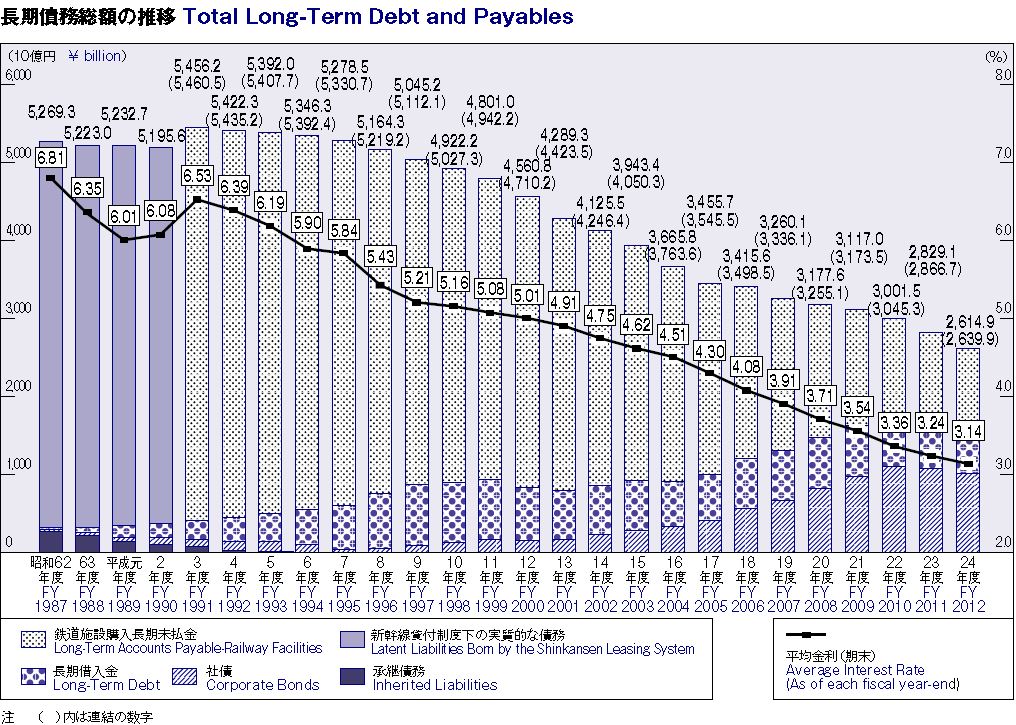

ー有利子負債ー

長期債務残高は、ピークとなる開業時においても過去の経験値の範囲内である5兆円以内に止め、開業後は円滑に縮減していける見通し。

第一段階として名古屋開業後、経営体力をを回復して速やかに大阪開業に取り組む2段階方式により、負担を軽減する。

(東京~名古屋間(2027年開業)の建設費が5兆4300億円、残りの名古屋~大阪間がその18年後の2027年開業で建設費が3兆6000億円の計画)。

長期債務残高の見込みは下記のとおり。

ちなみに、現状の長期債務はどうかとういうと、ピーク時は5兆円規模あったももの、現在は、2兆円程度まで圧縮されています(下記図のとおり)。新幹線債務も、1991年10月には5兆あったものの、2013年3月末には、1兆円弱まで減少。

債務圧縮がひと段落し、自社負担でもリニア中央新幹線構想を実現できる可能性が高まったことから、実現へ向けた動きが加速したと思われる。

ー収益・営業CFー

名古屋開業により収入は10%増加(開業後10年)、さらに大阪開業により収入は15%増加の最終的に名古屋開業前の2,720億円の増収を見込む。収益の増加の要因は、時間短縮による航空機からの移転のによる増収1,590億円(東京大阪間の20年度の新幹線シェアは82%のところ、開業後は100%の見通し)、時間短縮による料金アップ520億円、新規誘発等610億円。

営業CFは、名古屋開業までの間は平均3,800億円程度、その後大阪開業後で5,000億円程度見込める。

営業CF・長期債務比率(10倍~14倍)を考えると、健全経営を維持するためには長期債務は5兆円以内が健全と判断したため、2段階方式になったと思われる。

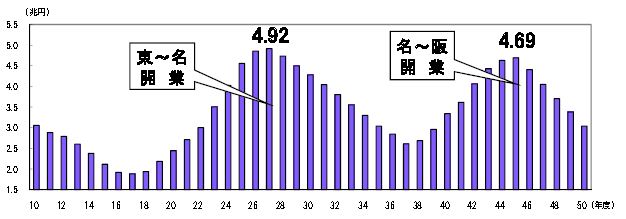

下記のとおり東海道新幹線の輸送状況はGDPに連動していますが、今から30年後の2045年に少子高齢化の中、日本が今のGDPを維持できているのかも不明ですし、時間短縮による航空機からの移転のによる増収を見込んでいますが、格安航空が台頭する中、30年後の輸送業界業の状況も不明ですし、不確実性の高さが気になります。30年後、50年後果たして計画通り、リニア中央新幹線事業の投下資本を回収することができるでしょうか。

ただ、筆者の幼少のころから夢の超特急と騒がれていたリニアモーターカーが実現する可能性が高まっていることも事実です。

大阪開業まで30年後と、大変長いプロジェクトですが、その日まで見守っていきいと思います。

【関連記事】

■ 2012/10/10 格安便、日航と共同運航 国内LCC利便性を競う

■ 2012/08/20 内需で相次ぐ最高益 JR東日本、営業利益2割小売りで稼ぐ

■ 2012/07/04 全日空、2100億円の公募増資 アジアの空 攻防激しく

■ 2012/06/21 日本航空 上場申請 2年8か月ぶり復帰へ

■ 2012/05/25 国産旅客機MRJ 15年就航へ背水

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。