現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経新聞の全日空の公募増資の記事からです。

【記事要約】

・全日本航空は、3日、約2100億円の公募増資を実施すると発表した。

・増資で得た資金を攻めと守りに半分ずつ使いたい。

・攻めの1つは燃費効率の高い最新鋭機「ボーイング787」の購入。もう一つはアジアの航空会社のM&Aに投じ、成長著しい域内需要を取り込む。2005年から2025年までの間にアジア太平洋地域の航空旅客輸送量は年平均で5.8%の成長が見込まれており世界各地域の中で最も伸びが大きい。しかし、全日空のアジア路線(中国を含む)の売上高は連結売上高の1割強の1500億円に過ぎない。

・守りの1つが財務基盤の強化。全日空の有利子負債は12年3月末で9637億円に達し、DEレシオは1.8倍、増資で削減ペースを早めたい考えだ。

・9月に再上場する日本航空もアジア戦略を強化する方針で、国内大手2社の盟主争いが再び始まる。

・格安航空(LCC)も存在感を高めている。マレーシアを拠点とするエアアジアや豪ジェットスターグループなどが勢力を拡大。今年が元年といわれる日本でこそLCCのシェアは1割程度だが、東南アジアで5割を超える。アジアの空を巡って競争が激しさを増す。

(2012年7月4日付の日本経済新聞3面)

ここ最近、日本航空の復活そして上場申請と日航のニュースを取り上げてきました。

■ 2012/06/21 日本航空 上場申請 2年8か月ぶり復帰へ

また、旅客機といえば、国産旅客機MRJで勝負をかける三菱重工の記事もありました。

■ 2012/05/25 国産旅客機MRJ 15年就航へ背水

そして、日本航空のライバル全日空にも動きがありました。

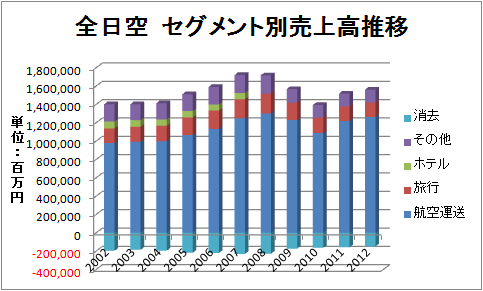

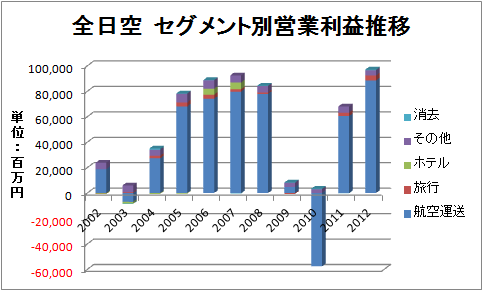

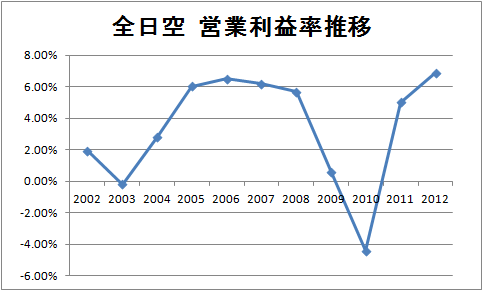

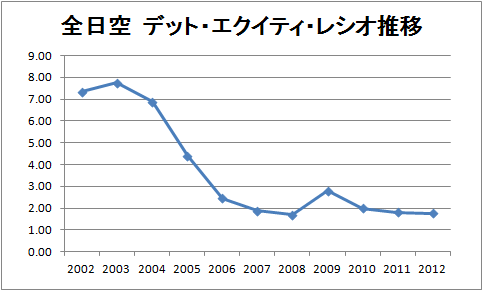

ここ10年間の全日空の業績推移をグラフ化してみました。

2010年の営業赤字転落という苦境を乗り越え、前期は、過去最高の営業利益水準と達成しました。経営合理化の努力の末の利益率も過去10年間で最高水準です。

また、増資により財務基盤の強化の狙いがありますが、DEレシオもここ10年でみるとかなり改善されてきていることがわかります。

ここ数回のビズブロで取り上げてきた内容と、また、アジアでのLCCの大手エアーアジアの業績を踏まえ、全日空と日航、エアーアジアの簡単な対比表を見てみます。

|

全日本空輸 ANA |

日本航空 JAL |

Air Asia エアーアジア(マレーシア) |

|

| 直近期(通期) | 2012.3 |

2012.3 |

2011.12 |

|

Total operating revenue (営業収入) |

1,411,504百万円 |

1,204,813 百万円 |

4,449,933 RM'000 (112,583 百万円) |

|

Operating income (営業利益) |

97,022百万円 |

204,922 百万円 |

1,166,833 RM'000 (29,520 百万円) |

|

営業利益率 |

6.87% |

17.00% |

26.22% |

|

Net income (当期利益) |

28,178百万円 |

186,616 百万円 |

553,367 RM'000 (14,000 百万円) |

|

Total assets (資産総額) |

2,002,570百万円 |

1,087,627 百万円 |

13,891,643 RM'000 (351,458 百万円) |

|

Liabilities with interest (有利子負債) |

963,657百万円 |

208,400 百万円 |

7,781,150 RM'000 (196,863 百万円) |

|

Stockholders' equity (自己資本) |

549,014百万円 |

388,524 百万円 |

4,033,774 RM'000 (102,054 百万円) |

|

D/E (デット・エクイティ・レシオ) |

1.75 |

0.53 |

1.92 |

|

Net cash from operating activities (営業活動によるCF) |

214,406百万円 |

256,673 百万円 |

1,592,443 RM'000 (40,288 百万円) |

|

Cash and cash equivalents (現金および現金同等物) |

265,834百万円 |

158,995 百万円 |

2,067,318 RM'000 (52,303 百万円) |

|

Depreciation (減価償却費) |

119,268百万円 |

81,222 百万円 |

519,958 RM'000 (13,154 百万円) |

|

Interest paid (支払利息) |

19,578百万円 |

10,900 百万円 |

379,099 RM'000 (9,591 百万円) |

|

その他 |

総資産のうち航空機:751,108百万円 連結子会社:62社 使用航空機(リースを含む):226機 |

総資産のうち航空機:369,502百万円 連結子会社:60社 使用航空機(リースを含む):215機 |

- |

| LCC(格安航空会社)戦略 | 「ピーチアビエーション(38.67%出資)」やマレーシアのLLC大手エアアジアとの合弁である「エアアジアジャパン(67%出資)」などを展開 |

豪カンタス、三菱商事と「ジェットスタージャパン(33.3%出資)」を設立。 |

アジアのLLC大手 |

※ 日本円ベースは25.3円/RM(マレーシアリンギット)で簡便的に換算している。日本円換算数値はあくまで参考値。

※ 自己資本は株主資本+評価換算差額等をベースに算出

※ D/Eレシオは、有利子負債÷自己資本で算出

規模では大きく劣るエアーアジアですが、何より目を引くのがその利益率です。

日航が財産評定の影響による減価償却費の負担減などの効果があるため、利益率をかなり押し上げていますが、エアーアジアはそれをダントツに上回る水準です。規模こそ劣るものの今後アジアでどのくらい勢力を拡大するのか注目です。

過去のビズブロでも指摘しましたが、このLCC戦略で全日空と日航とでは現在、戦略が異なります。

全日空はピーチエアラインは3分の1強投資し、エアアジアジャパンには、過半数超を出資していますね(ただし、そのほかピーチアビエーションの出資比率は香港投資会社「First Eastern Aviation Holdings Limited」が33.3%、官民ファンド「産業革新機構」が28%のためピーチエアラインの経営主導権は全日本空輸が握っているのかもしれない)。

一方、日本航空は、ジェットスタージャパンに出資しているものの、経営の主導権はカンタスグループが握ります。

LCCの成長を取り込む全日空と、LCCとはあくまで一線を画す日航ですが、エアージャパンの利益率をみると、この戦略の差は2社の成長戦略に大きく影響を及ぼしそうな予感を感じさせます。

また、デットエクイティレシオが直近期1を切っておりで当然ですが更生法適用により、日航はかなり財務体質が改善しています。

一方、全日空は今回の2100億円増資により、単純に自己資本がその分増加したと仮定してもDEレシオは「1.27」です。

最後に全日本空輸と日本航空の直近の収益指標を簡単に比較してみましょう。

■ 全日本空輸と日本航空との収益の詳細比較

<国際旅客収入>

|

全日本空輸 ANA |

日本航空 JAL |

|

|

旅客収入(百万円) |

320,066 |

385,289 |

| 有償旅客数(人) |

5,883,224 |

6,844,772 |

| 有償旅客キロ(千人・キロ) |

25,351,766 |

30,313,789 |

| 有償座席キロ(千席・キロ) |

34,406,341 |

43,036,984 |

| 有償座席利用率(%) | 73.7 | 70.4 |

<国内旅客収入>

|

全日本空輸 ANA |

日本航空 JAL |

|

|

旅客収入(百万円) |

651,556 |

481,111 |

| 有償旅客数(人) |

39,020,283 |

28,965,514 |

| 有償旅客キロ(千人・キロ) |

34,589,837 |

22,264,394 |

| 有償座席キロ(千席・キロ) |

56,756,415 |

35,523,214 |

| 有償座席利用率(%) | 60.9 | 62.7 |

【用語説明】

旅客キロ (Revenue Passenger-Kilometers)

: 各有償旅客が搭乗し、飛行した距離の 合計。有償旅客数×輸送距離(キロ)。

座席キロ (Available Seat-Kilometers)

:航空業界において旅客輸送容量を示す。 総座席数×輸送距離(キロ)。

座席利用率(Load Factor)

:総座席数に対し有償旅客の搭乗度合を 示した数値で、座席の販売状況を計る 指標。旅客キロ÷座席キロ。無償旅客 数を含めない点で搭乗率とは異なる。

<旅客収入以外の収入>

|

全日本空輸 ANA |

日本航空 JAL |

|

|

国際線貨物等収入(百万円) |

91,316 |

60,581 |

|

国内線貨物等収入(百万円) |

36,780 |

28,555 |

|

その他の航空運送収益(百万円) |

162,863 |

52,757 |

|

付帯事業収入(百万円) |

158,952 |

72,856 |

| その他事業 | 138,452 | 370,767 |

| 調整額 | △148,481 | △247,108 |

| 連結合計 |

1,411,504 |

1,204,813 |

※その他事業は「航空運送関連事業」、「旅行企画販売事業」等からなる

国際線のJAL、国内線のANAというイメージが今でも強いですが、2社の国際線、国内線の規模や割合の差は大きく縮まっていることがわかります。LCC戦略を含む今後の成長戦略で、両者の業績はどう差が生じるのか注目です。

アジア全体で巻き起こるLCC競争に注目ですね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。