現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、DELLのMBO(経営陣による買収)のニュースからです。

【記事要約】

・IT大手デルが大きな賭けに踏み出した。創業者でもあるマイケル・デル最高経営責任者(CEO)と投資ファンドが組んだ総額244億ドル(約2兆2700億円)のMBOで株式を非公開にする。マイクロソフト(MS)から資金を借り入れも行い実施する。デル氏に権限を集中させ、事業構造の柱をパソコンから法人向けやITサービスに転換する狙い。非公開会社にすることで、投資家への情報開示に縛られずに長期的な視点で構造改革を進める。

・パソコンを受注生産し、ユーザーに直接販売する「デルモデル」で急成長し、一時は世界シェア首位に上り詰めた。株式時価総額も1000億ドルを超え、デル氏も一時CEOを退いて会長職に専念。 しかし、その後、米ヒューレット・パッカード(HP)や台湾の新興メーカーと激しい低価格競争を繰り広げて、販売が低迷。世界シェアもHPやレノボ・グループ(中国)に抜かれて3位に転落。売上高も純利益も伸び悩んでいる。

・デル氏は2007年にCEOに復帰して、事業の立て直しに取り組んだ。成長が望めないパソコン販売から、事業の軸足を、成長が望める法人向けのサーバーやITサービスなどに移すため、ITサービス大手を買収するなど、手は打ってきた。法人向け事業とサービス分野の粗利益は今や全社の粗利益の50%になった。売上高でパソコンは全社売上高のほぼ5割、非パソコン事業の存在感は次第に高まっているが事業構造の転換は道半ば。MBOにより株価や株主の意向に振り回されずに、法人向けやITサービス事業を強化する考えだ。

・ITサービスや、インターネット経由でソフトや機能を提供するクラウドコンピューティング分野は新旧勢力がひしめく。データセンターの整備などで巨額投資が不可欠。デルがパソコン販売の失速を新規事業で補い、収益を再び拡大路線に乗せるには機動的な投資がカギ。株主や株価の束縛からの逃避は投資に必要な資金調達の手段を手放すことにつながりかねない。

・21世紀に入り「コンピューター」は、姿形も使い方も一変。タッチ操作のモバイル端末で、さまざまなインターネットサービスを利用するようになり、それまで主役だったパソコンはイノベーションの最前線から滑り落ちた。

・「ネット+端末」の潮流に最も強い危機感を抱いたのがパソコン時代の覇者マイクロソフトであるのは当然だ。ヤフー、フェイスブック、ノキア、そしてデル。ここ数年、基本ソフト(OS)ビジネスで蓄えた資金を使いながら、ネットや端末大手との協力関係づくりを進めてきた。なりふり構わぬ動きが構造変化のすさまじさを示す。

・いまIT業界を大きくとらえれば、マイクロソフト、アップル、グーグルにアマゾン・ドット・コムを加えた4陣営が総合力を競う構図が浮かび上がりつつあるように見える。

・新たな勢力図での居場所探しを迫られている企業は少なくない。 マイクロソフトとパソコン産業を主導した半導体のインテルは、モバイル端末向けが得意なクアルコムに時価総額で逆転され、王者の座が揺らぐ。パソコン最大手のヒューレット・パッカード(HP)さえ一時、事業分離を検討した。

・ 画期的な製品やサービスを打ち出し自ら新たな核となるか、どこかの陣営に接近するか。IT業界全体がバージョンアップの季節を迎えた。

(2013年2月7日付の日本経済新聞朝刊 より)

端末・ソフト・ネットの分業モデルから、端末・ソフト・ネットの統合モデルへ...IT産業の地殻変動の中、最近様々な動きが見られますね。

まずは、パソコン業界大手を比較してみます。

HPとレノボは、過去のビズブロでも取り上げています。

■ 2012/08/24 米IT名門多角化苦戦 HP、のれんの減損重く

|

DELL(米) |

HP(米) |

Lenovo(中) |

|

| 直近期(通期) | 2012.1 | 2012.10 | 2012.03 |

| 適用会計基準 | SEC | SEC | 香港会計基準 |

|

Net Revenue/売上高 |

62,071 million $ (5,772,603 百万円) |

120,357 million $ (11,193,201 百万円) |

29,574 million $ (2,317,453 百万円) |

|

Earnings from operations/営業利益 |

4,431 million $ (412,083 百万円) |

△11,057 million $ (△1,028,301 百万円) |

584 million $ (45,762 百万円) |

|

売上高営業利益率 |

7.13% |

ー % |

1.97% |

|

Net ernings/当期利益 ※ |

3,492 million $ (324,756 百万円) |

△12,650 million $ (△1,176,450 百万円) |

473 million $ ( 37,064 百万円) |

|

Comprehensive income/包括利益 ※ |

3,502 million $ (325,686 百万円) |

△14,711 million $ (△1,368,123 百万円) |

389 million $ (30,482 百万円) |

|

Total assets/資産総額 |

44,533 million $ (4,141,569 百万円) |

108,768 million $ (10,115,424 百万円) |

15,861 million $ (1,242,848 百万円) |

|

Stockholders' equity/株主資本 ※ |

8,917 million $ (829,281 百万円) |

22,436 million $ (2,086,548 百万円) |

2,448 million $ (191,823 百万円) |

|

Equity Ratio/自己資本比率 ※ |

20.02% |

30.11% |

15.4% |

|

ROE/株主資本利益率 ※ |

39.31% |

20.99% |

19.30% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

5,527 million $ (514,011 百万円) |

10,571 million $ (983,103 百万円) |

1,940 million $ (152,015 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△6,166 million $ (△573,438 百万円) |

△3,453 million $ (△321,129 百万円) |

△837 million $ (△65,593 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

577 million $ (△53,661 百万円) |

△3,860 million $ (△358,980 百万円) |

△316 million $ (△24,724 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

13,852 million $ (1,288,236 百万円) |

11,301 million $ (1,050,993 百万円) |

3,757 million $ (294,399 百万円) |

※ 日本円ベースは93円/ドルで簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

パソコン世界市場の首位はHPで、2位にIBMとNECのパソコン事業を買収したレノボが続きます。

パソコン市場の地盤沈下に危機感があるのは、HPも同じです。脱パソコン、脱IT機器のため、2008年にITサービスの米エレクトロニック・データ・システムズ(EDS)を139億ドル(約1兆9000億円)で買収しました。しかし、ITサービスの価格下落やクラウドコンピューティングの普及が逆風となり、当該買収にかかるのれん代80億ドルを減損処理し、この結果、直近期で大幅な赤字を計上しています。

2011年には、業務用ソフト大手の英オートノミ―と102億ドルで買収しソフト強化を目指しましたが、まだ道半ばです。

しかも、世界首位のHPは、採算悪化で一時、PC事業の売却も視野に入れていました。

それだけ、PC産業は、汎用化が進み、収益性が落ちているということのようです。

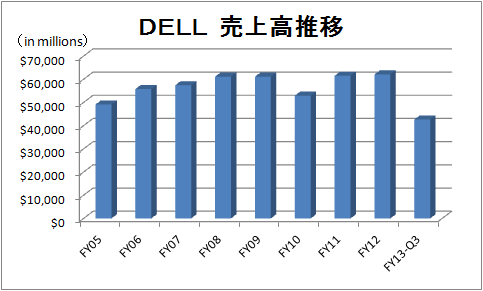

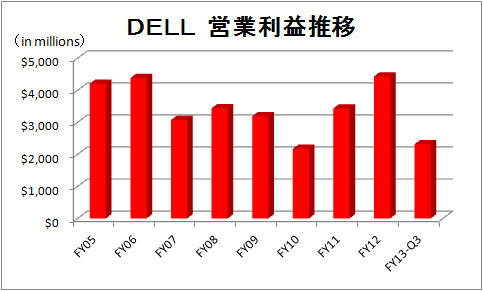

一方、MBOを決めたデルはどうでしょうか。HPのように業績は著しく悪化していうのでしょうか。デルの業績推移を簡単に見てみます(Q3は累計額を示しています)。

売上高は2008年までは右肩上がりでしたが、ここ5年くらいは、横ばいです。スマートフォンやタブレットの台頭で、もはやパソコンビジネスは、成長分野ではなくなったこと示しているのかもしれません。

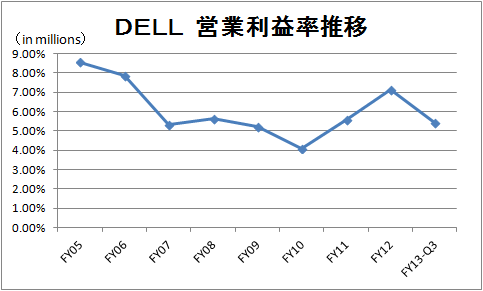

営業利益率も低迷しています。パソコン業界は中国のレノボや台湾のエイサーなどの台頭により、熾烈な価格競争にさられており、もはやパソコンは汎用品であり、かつてのような収益性を保てなくなっているためと考えられます。

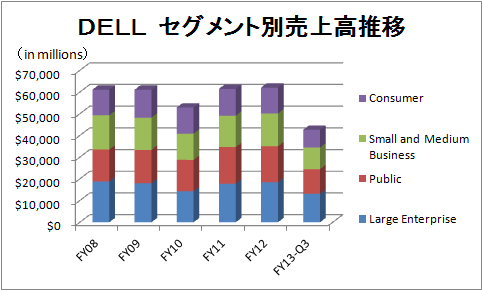

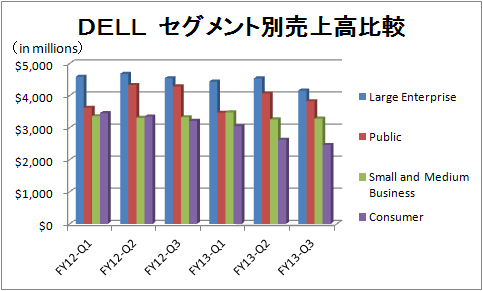

さらにセグメント情報を見てみます。

スマートフォン、タブレットの台頭によりパソコン離れ(特に個人)が叫ばれていますが、上記のグラフを見る限り、そこまで業績への大きな影響は読み取れません。

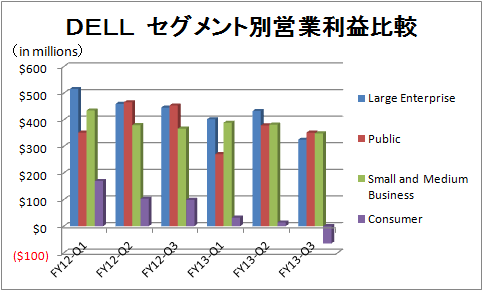

では、直近の四半期レベルでどうでしょうか。

上記グラフと見れば一目瞭然、Consumerセグメントの急速な業績悪化が読みとれますね。直近では、急速にパソコン離れの影響が出来ているようです。

見方を変えると、1年足らずの業績の変化で、デル氏はパソコンビジネスの潮目の変化を受け止め、MBOをスピード意思決定したと言えますね。

そう考えると意思決定スピードの速さには、目を見張るものがあります。

垂直モデルから分業モデルへの変化の中、潮目の変化を見極める力の不足と意思決定スピードの遅さが日本のテレビ産業の衰退を招いた点と対照的です。

端末・ソフト・ネットの分業モデルから、端末・ソフト・ネットの統合モデルへとIT産業のビジネスモデルは大きく変化しました。

そうした流れの中、

パソコンOSの覇者であるマイクロソフトは、統合モデルへ転換を図ったためによるのれんの減損が響き、四半期決算で1986年の上場以来初めて赤字へ、パソコン端末の覇者であるHPは、パソコン世界首位でもパソコン事業の切り離しの検討を迫られ、直近で多額の赤字を計上しています。

■ 2012/08/24 米IT名門多角化苦戦 HP、のれんの減損重く

携帯端末の覇者であるノキアも、大きなリストラに迫られましたね。

■ 2012/08/16 スマホ苦戦組、大型リストラ ノキア、巻き返しは不透明

また、ビズブロでは扱っていませんが、最近ではブラックベリー日本撤退のニュースもありました。

ただ、新勢力のアップルも、成長鈍化が叫ばれ株価が急落するなど、IT業界の地殻変動はまだまだ続きそうです。

DELLのMBOは、IT業界で再浮上の切り札になるのか、、、、その顛末に注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。