現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、ブリヂストンが営業利益の過去最高益を更新したというニュースからです。

【記事要約】

・ブリヂストンの2012年12月期連結決算は、営業利益が前期に比べ49%増の2,859億円。リーマン・ショック前で世界的に好景気だった2007年12月期を上回り過去最高を更新。

・天然ゴムなど原材料の価格が下がった一方、2011年から日米で実施したタイヤの値上げが浸透した。日本から輸出する鉱山車両用の超大型タイヤなど利幅の大きい製品も伸びた。 純利益は67%増の1,716億円。

・ライバルの仏ミシュランの前期の純利益(IFRS)は7%増の15億7100万ユーロ。前期外国為替レートの平均値である1ユーロ=102円台で換算すると約1,600億円。単純比較できない面もあるが、ブリヂストンの純利益がミシュランを上回った。

・特に日本での採算が改善。タイヤ価格を維持できているほか、鉱山車両に使う超大型タイヤは国際競争力が強く、円高下でも輸出採算がよかった。 4割を稼ぐ米州でも、安価な中国品が流入する中で値下がりを抑え増益を確保した。

・13年12月期の営業利益は、前期比34%増の3820億円と2期連続で過去最高の更新を狙う。営業増益額960億円のうち、8割弱を円高修正の影響が占める。このほか、北米で交換用タイヤの販売が回復する。 一方、今期は値上げや原材料安の恩恵はほぼなくなる。北米などで価格競争が激しくなり、天然ゴム相場も前期並みで推移するとみている。

・世界のタイヤ業界は、11年の売上高ベースでブリヂストン(15.2%)、ミシュラン(14.6%)、米グッドイヤー(10.9%)の3強が全体の4割のシェアを握る。業界で断トツを目指すブリヂストンにとって、真の実力が一段と試される局面となる。

(2013年2月19日付の日本経済新聞朝刊 より)

世界最大のタイヤメーカーのブリヂストンがライバルの仏ミシュランの純利益を上回るほど好調のようです。

以前のビズブロでもブリヂストンを取り上げました。2050年をめどにゴム原料のほぼ半分を占める石油の使用をゼロにし、従来型天然ゴムの使用比率も低減、材料の再利用や新しい食物原料で置き換えるための取り組みについて取り上げました。

■ 2012/08/23 ブリヂストン タイヤに新たな原材料

世界首位にタイヤメーカーとなったブリヂストンは、研究開発にも余念がないようですね。

前回では、国内タイヤメーカーで比較しましたが、今回は、タイヤ世界大手のブリヂストンとミシュランとを簡単に比較してみます。

|

ブリヂストン(日) |

ミシュラン(仏) |

|

| 直近期(通期) | 2012.12 | 2012.12 |

| 適用会計基準 | JP | IFRS |

|

Net Revenue/売上高 |

3,039,738 百万円 |

21,474 million € (2,190,348 百万円) |

|

Earnings from operations/営業利益 |

285,995 百万円 |

2,423 million € (247,146 百万円) |

|

売上高営業利益率 |

9.40% |

11.28 % |

|

Net ernings/当期利益 ※ |

171,605 百万円 |

1,570 million € (160,140 百万円) |

|

Comprehensive income/包括利益 ※ |

265,374 百万円 |

664 million € (67,728 百万円) |

|

Total assets/資産総額 |

3,039,251 百万円 |

21,582 million € (2,201,364 百万円) |

|

Stockholders' equity/株主資本 ※ |

1,374,040 百万円 |

8,499 million € (866,898 百万円) |

|

Equity Ratio/自己資本比率 ※ |

46.69% |

39.38% |

|

ROE/株主資本利益率 ※ |

12.48% |

18.47% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

404,467 百万円 |

2,926 million € (298,452 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△237,928 百万円 |

△1,789 million € (182,478 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△55,351 百万円 |

△868 million € (88,536 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

269,416 百万円 |

1,858 million € (189,516 百万円) |

※ ブリヂストンは、決算短信ベースの金額。

※ 日本円ベースは102円/ユーロで簡便的に換算している。日本円換算数値はあくまで参考値(本日の日経記事で前提とされている2012年平均換算レートを採用)。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 日本基準の場合、Stockholders' equity/株主資本は、有報上の「株主資本」+「その他の包括利益累計額」で算出。

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

売上高規模では、ブリヂストンがミシュランを追い抜き世界最大のタイヤメーカーになっています。

ただし、収益力の面ではミシュランが上手で、以前は利益率、利益額ともに、ミシュランがトップを誇っていました。

今回の12月決算で、初めて利益額でミシュランを追い抜いたと今回の日経の記事で伝えています。

ただし、適用為替レートによっては、逆転する可能性もあり、やっとミシュランに並んだという表現の方が正しいかもしれません。

営業利益率、ROEなど利益効率の面では、まだミシュランが上回っています。

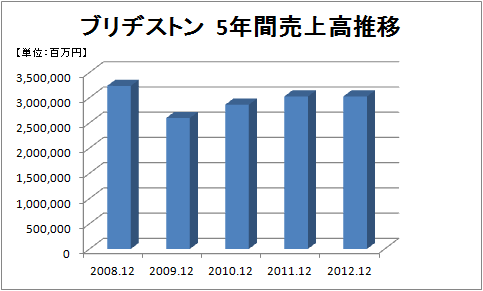

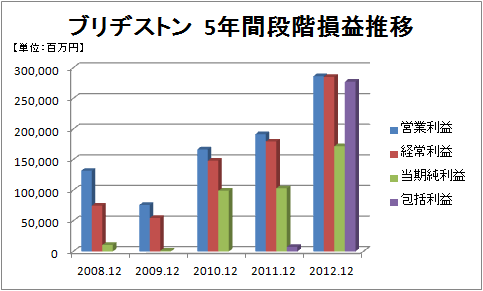

最後に、ブリヂストンの業績推移を見てみましょう。

売上高こそ横ばいですが、今期は利益がかなり伸びました。本日の日経での伝えているとおり原料安と、値上げによる恩恵が大きいようです。

さらにセグメント情報を見てみます。

事業セグメントでは、タイヤセグメント以外に、スポーツ用品や自転車などを含む多角化セグメントがありますが、大半がタイヤセグメントが占めるため(売上高の84%、営業利益の97%)、事業セグメントは割愛し、地域別セグメントを見てみます。

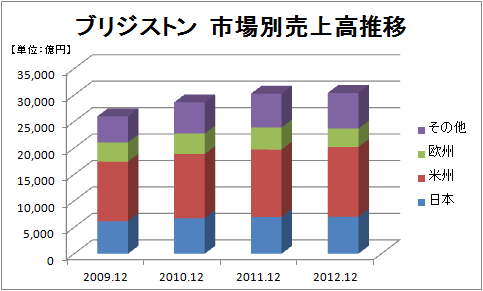

まずは、マーケットの地域別のセグメント売上高の推移です。

新興国の成長により、その他地域の成長は高いものの、まだまだ販売先の大半が米国であることにここ数年変わりはないようです。

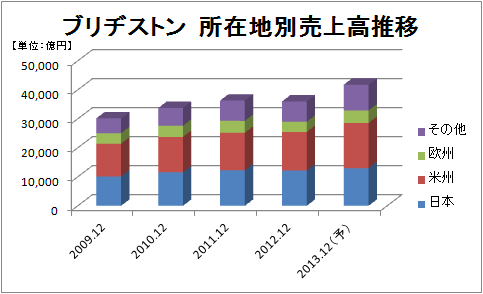

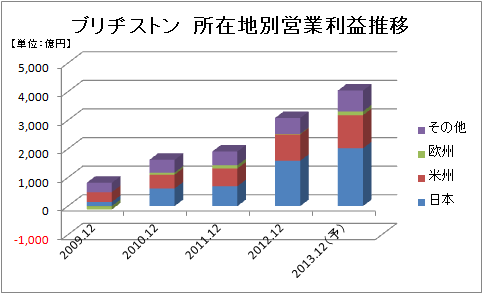

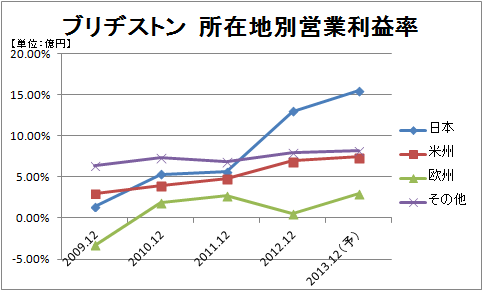

続いて、拠点別の業績の推移です。

上記推移をみると、今期の業績の好調さは、日本拠点の業績好調が牽引したことがよくわかります。

日本拠点の業績好調の原動力は、原材料安と値上げによる価格転嫁のみならず高付加価値製品である鉱山車両に使う超大型タイヤなども大きいようです。

市場別売上高では、日本が占める割合が約23%のに対し、所在地別売上高では、日本が占める割合は約34%に達します。

このことは単純計算で、日本で生産した商品の3分の1が輸出されていると考えることができるわけです。

2012年の平均為替は1ユーロ102円程度のようですが、本日の為替レートは125円程度です。

原材料安、価格転嫁による効果が消えても、2013年は、円高による価格競争力の上昇が期待できますね。

ただし、世界のタイヤ業界は、11年の売上高ベースでブリヂストン(15.2%)、ミシュラン(14.6%)、米グッドイヤー(10.9%)の3強が全体の4割のシェアを握るようですが、韓国のハンコックや台湾の正新といった新興勢力の台頭も叫ばれています。

競争激化が増すタイヤ市場...円高の恩恵に頼らず、今後も、高付加価値製品を提供し価格競争力をどれだけ維持できるかが、業界ダントツトップを目指すためには必要でしょう。今後の世界最大のタイヤメーカーのブリヂストンの戦略に注目ですね。

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。