現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊9面、NECのレノボ株売却の話題からです。

<2012年8月31日 日経朝刊1面 記事要約>

・NECは4日、保有する中国のレノボグループの全株式を売却する方針を明らかにした。

・国内のパソコン事業を2011年にレノボと統合した際に取得した約2億8千万株で、レノボの全株式の2.7%に相当する。

・売却額は約2億3千万ドル(約180億円)を見込んでおり、財務基盤の強化につなげる。

・レノボとの個k内合弁事業は維持する。合弁会社はレノボが51%で経営権を取得している。

・国内のパソコン合弁事業は販売シェアを拡大するなど堅調に推移。

・NECは液晶ディスプレイに関する特許の一部を台湾・ホンハイに100億円弱で売却する方針で、重要度が低い保有資産の売却を急いでいる。

・NECの株価は110円台と歴史的な安値が続いている。

<要約記事はここまで>

ここ最近、NECの業績低迷による資産売却での財務基盤確保の話題が出ていますが、今日はNECの話題ではなく、レノボの財務状況について簡単に確認していきたいと思います。

◆レノボの業績推移

レノボ(Lenovo)は、米ヒューレッド・パッカード、米デル、台湾エイサーと並ぶ、世界大手のPC販売メーカーです。

レノボは2004年にIBMのPC部門を買収したことで急成長を遂げ、昨年2011年にも、NECのPC事業と合弁会社設立し、51%超で経営権を獲得、独メディオンを買収するなどして成長を続けています。

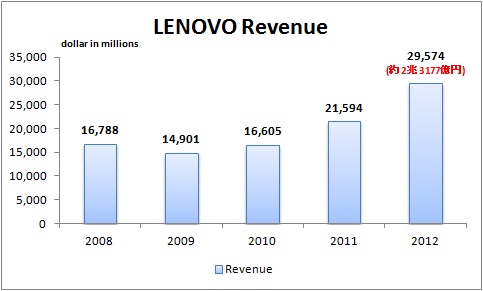

<売上高推移>

【リソース】LENOVO公表のAnnual Reportから筆者集計。

2011年の6月、7月に、NECとの合弁事業会社設立、独メディオン(Medion)の買収によって売上が成長し、前年比でも36%ほどの売上が増加しています。

日本年で2兆円を超える程度まで成長しています。

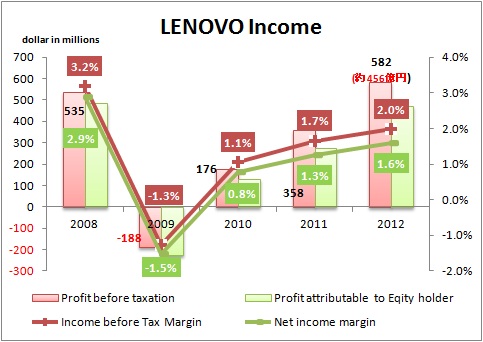

<利益推移>

【リソース】IKP財務データベースより。

利益推移も2009年のリーマンから復活してるのがわかりますね。売上規模に応じて利益額も増加しています。

ただ、利益率ベースでみると改善はしてますが2%程度ですから、それほど利益が出ているとは言えません。

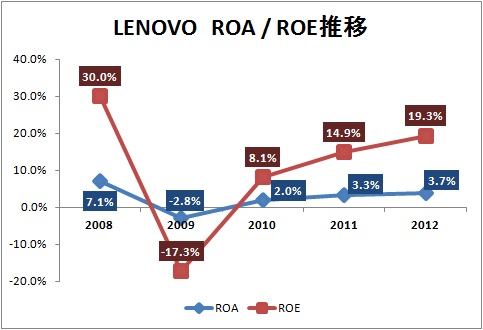

<ROA・ROE推移>

【リソース】IKP財務データベースより。

資金調達では借入比率が高い結果、ROEは高水位で維持していますね。

ただ、ROAでは4%には届かないので、欧米企業のような利益率の目立った利益率の高さとは言えません。

どちらかというと、日本メーカーのような利益水準ですね。

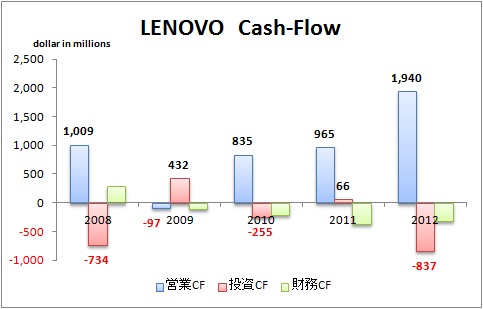

<キャッシュ・フロー推移>

【リソース】IKP財務データベースより。

買収等で2012年は大きな投資キャッシュが出ていますが、フリーキャッシュフローは結構余裕のある感じですね。

財務活動CFをみても大型の自己株の買付等もしてなさそうです。

実際、2008年度末の現金残高は1651百万米ドルだったのが2012年度末では3757百万米ドルとなっており、資金が積みあがっているのがわかります。

最後に、米ヒューレッド・パッカードと比較してみましょう。

|

HP(米) |

Lenovo(中) |

|

| 直近期(通期) | 2011.10 | 2012.03 |

| 適用会計基準 | SEC | 香港会計基準 |

|

Net Revenue/売上高 |

127,245 million $ (9,970,918 百万円) |

29,574 million $ (2,317,453 百万円) |

|

Earnings from operations/営業利益 |

9,677 million $ (758,289 百万円) |

584 million $ (45,762 百万円) |

|

売上高営業利益率 |

7.60% |

1.97% |

|

Net ernings/当期利益 ※ |

7,074 million $ (554,318 百万円) |

473 million $ ( 37,064 百万円) |

|

Comprehensive income/包括利益 ※ |

7,413 million $ (580,882 百万円) |

389 million $ (30,482 百万円) |

|

Total assets/資産総額 |

129,517 million $ (10,148,952 百万円) |

15,861 million $ (1,242,848 百万円) |

|

Stockholders' equity/株主資本 ※ |

38,625 million $ (3,026,655 百万円) |

2,448 million $ (191,823 百万円) |

|

Equity Ratio/自己資本比率 ※ |

30.11% |

15.4% |

|

ROE/株主資本利益率 ※ |

18.31% |

19.30% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

12,639 million $ (990,392 百万円) |

1,940 million $ (152,015 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△13,959 million $ (△1,093,827 百万円) |

△837 million $ (△65,593 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△1,566 million $ (△122,711 百万円) |

△316 million $ (△24,724 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

8,043 million $ (630,249 百万円) |

3,757 million $ (294,399 百万円) |

ヒューレッド・パッカードは、PC売上だけではなくSI事業も手掛けている総合サービサーなので、単純な比較は難しいですが、

規模や利益水準をみてもヒューレッド・パッカードの業績の良さがわかりますね。

自己資本比率30%をキープしているにもかかわらず、ROEが18%ですから利益率の高さがよくわかります。

世界の景気後退に合わせる形で、パソコン事業は利益確保が難しくなってきているのが事実です。

これからますます厳しい競争を勝ち抜くためにも、世界全体での業界再編はありそうですね。

今後のパソコン業態にも注目していきたいところです。

以 上

【関連記事】

■ 2012/08/27 米IBM、アフリカ大陸で初の研究所

■ 2012/08/24 米IT名門多角化苦戦 HP、のれんの減損重く

■ 2012/08/16 スマホ苦戦組、大型リストラ ノキア、巻き返しは不透明

■ 2012/07/31 サムスン電子、日本のHEMS市場参入 スマホで家電 遠隔操作

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。