現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、7月11日の日経朝刊9面のインテルの話題から。

<2012年7月11日 日経朝刊9面記事要約>

・半導体世界最大手の米インテルは、製造装置大手のASLM(オランダ)に最大41億ドル(約3260億円)を投資すると発表した。ASLMの株式を最大15%取得。

・ASLMは半導体を微細化できる次世代露光技術を開発中で、韓国サムスン電子、ファウンドリ大手のTSMCといった海外半導体企業も出資交渉を進める。

・ASLMは単独での開発費用を負担しきれないとして出資を要請。約800億円を投じ次世代露光技術「EUV(極紫外線)」を使った半導体装置やシリコンウエハー450ミリに大型化した製造装置の開発にあてる。

・影響が大きいのが東芝。ASLMとトップメーカー同士で緊密な情報交換をしてきたことが技術開発力の向上を後押しし、最適なタイミングでの装置導入を可能にしてきた。「資本関係の有無で技術開示の面で差が出る」(ASML)。

・露光装置でASMLのライバル・ニコンの対応も迫られる。最大顧客インテルとの取引を維持するためにも開発を加速させる必要がある。

<記事の要約はここまで>

パソコンのMPUで圧倒的なシェアを誇るインテルが、半導体製造装置メーカーのASMLへの出資することになったようです。

◆Intelの業績推移

今日はIntelの業績推移について確認しようと思います。

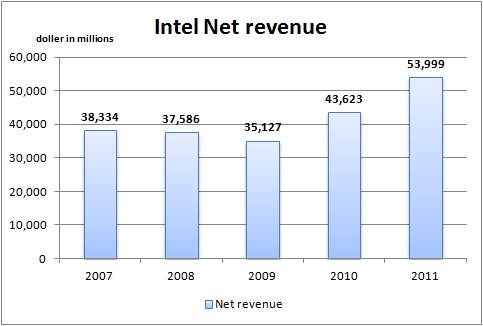

<売上高推移>

【リソース】Intelの10-Kより筆者集計。

リーマンショック時の2009年に売上減少してますが、2010年以降は回復してしっかりと成長しています。

利益水準の推移は次とおりです。

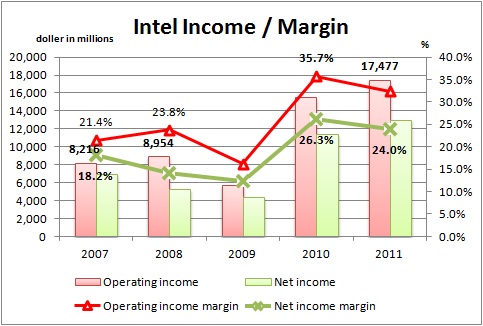

<利益推移>

【リソース】Intelの10-Kより筆者集計。

利益も大幅に増加しており、売上高営業利益率、売上高当期純利益率も高い利益率へ回復。

売上高営業利益率では30%台に乗せています。

これはインテルが高付加価値ビジネスを達成できていることの表れと言えるでしょう。

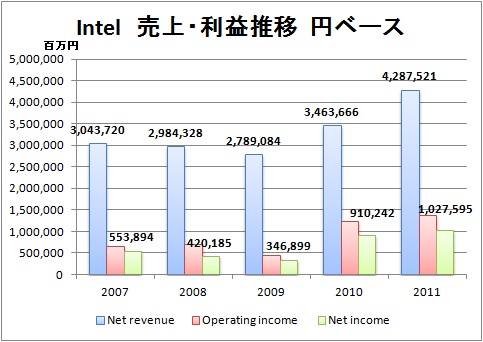

参考までに円ベースでの売上と利益推移です。

1$=79.40円で換算しています。

<円ベースでの売上・利益推移>

【リソース】Intelの10-Kより筆者が円ベース換算。円換算レートは1$=79.40円

売上規模は4兆円を突破し、最終利益で1兆円を超えています。

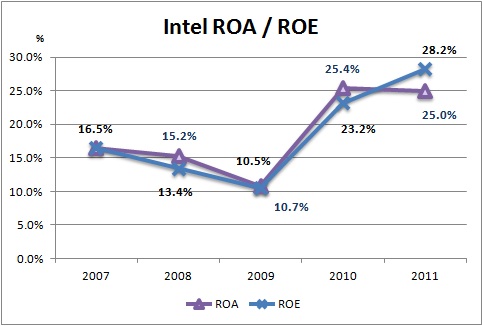

ROAとROEの推移につては次のとおりです。

<ROAとROEの推移>

【リソース】Intelの10-Kより筆者集計。

※ROAはIncome before tax/Total assets、ROEはNet income/Stockholders' equityにて計算。

ROAもROEも2009年より急回復というより急成長しておりインテルの業績がよいことを示しています。

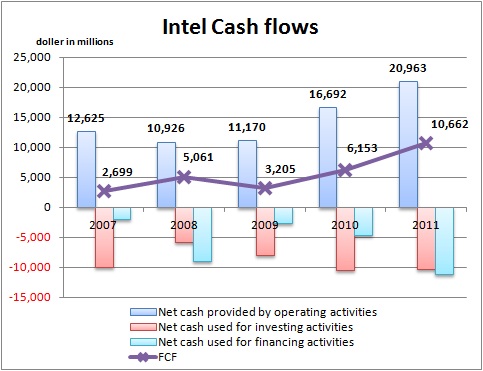

こうした利益の源泉は適切な投資活動だと思われますが、キャッシュフロー状況をみると次のとおりです。

<キャッシュフロー状況>

【リソース】Intelの10-Kより筆者集計。

高い営業キャッシュフローにより、投資キャッシュフローを十分に賄えており、FCFがプラスをキープしております。

直近の投資キャッシュフローは10,000百万米ドル(約8000億円)となっています。

これに合わせて顕著なのが財務活動キャッシュフローのマイナスです。

十分な営業キャッシュフローを稼げていることから、直近期では自己株式の買取(Repurchase of common stock)を14,340百万米ドル(約1兆1300億円)ほど実施しております。

営業活動でしっかりとキャッシュをかせぎ、十分な投資を行う一方で余剰資金は株主へ還元するという形になっています。

2009年からの急回復(というより急成長)は、高付加価値サービスを十分にマーケットへ提供していることがうかがえます。

今回のASMLへの直接投資は、最先端技術への積極投資と言えます。

日経の記事にもあったように、EUV技術は10ナノ台前半の半導体製造への必要な技術であり、これによりまた次のステージへ半導体開発が進んでいくものと思われます。

ただ、PC関連の需要は世界経済に常に左右され、インテルもこれで安泰ということはないでしょう。

欧州債務危機を発端としたEU諸国の景気減速、これに連動する形でインド・中国といったEU向け輸出に依存している国の景気が減速傾向にあります。

一方、国内の東芝は出遅れる可能性が高くなってきます。

日本半導体はエルピーダ、ルネサスと元気がない話題が続いていますが、ここでNAND型フラッシュメモリーの東芝まで元気がなくってしまうのは残念ですね。

どうして東芝がASMLと資本提携に交渉すら入っていないのか詳しいことは筆者はわかりませんが、日経の記事にもあるよう情報交換が断たれてしまえば東芝の技術革新にブレーキがかかる可能性が高くなりますね。

露光装置のニコンもこのニュースで株価を大きく下げたようです。

ニコンはカメラ事業がメイン事業ですが、露光装置などの半導体機器での3割程度のセグメント比率をもっており利益ベースでは高いセグメントです。

インテル向けの売上が減少するとなると、業績に影響がないとは言えないでしょう。

エルピーダの倒産でもわかるように多額の設備投資が必要な半導体事業。

今後の資本提携、事業提携のニュースには注目していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。