現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、7月7日の日経朝刊のドコモの記事からです。

【記事要約】

・携帯電話の契約獲得競争でNTTドコモの苦戦が続いている。

・1月~6月にドコモから他社へ乗り換えた契約者から転入を差し引いた数は58万強。米アップルのiPhoneを販売するKDDIとソフトバンクに流出した。対抗措置として2月から販促費を積み上げ、スマホの店頭価格を大幅に値下げした。他社から乗り換えると端末価格は0円もしくは新規でも1万円前後とする。今春から10年以上の契約者向けの端末割引も打ち出した。しかし歯止めはかかっていない。

・ソフトバンクが新周波数を獲得して7月から通信費品質を改善するなど、ライバルの攻勢にドコモの防戦は続く。

ソフトバンクがプラチナバンド獲得については過去のビズブロでも取り上げました。

■ 2012/02/29 携帯電話の新周波数 ソフトバンク獲得へ

iPhone好調で右肩りのソフトバンクが、プラチナバンド獲得でさらに勢いを増すのか、今後の携帯市場について検討した記事でした。

今回はドコモの視点から見てみます。

まずは、2012年3月決算を挟んだので、2012年3月期更新後の携帯電話キャリア大手4社のステータスをみてみます。

| NTTドコモ | KDDI | ソフトバンク | イー・アクセス | ||

| 証券番号 | 9437 | 9433 | 9984 | 9427 | |

| 携帯ブランド | docomo | au | Soft Bank | イーモバイル | |

|

直近売上高(百万円) |

4,240,003 |

3,572,097 |

3,202,435 |

204,743 | |

|

直近営業利益(百万円) |

874,460 |

477,647 |

675,283 |

24,441 | |

|

直近営業利益率(%) |

20.62 |

13.37 |

21.08 |

11.93 | |

|

直近経常利益(百万円) |

876,958 |

451,178 |

573,651 |

12,184 | |

|

直近当期純利益(百万円) |

463,912 |

238,604 |

313,752 |

15,156 | |

| 個社年度財務情報(当社DB) | NTTドコモ_通期.pdf | ||||

| 個社四半期財務情報(当社DB) | |||||

| 比較年度財務情報(当社DB) | |||||

| 比較四半期財務情報(当社DB) | |||||

| 携帯事業の属するセグメント名 | 携帯電話事業 | 移動通信 | 移動体通信事業 | 無線事業 | |

|

携帯事業の属する直近セグメント売上高 (百万円) |

4,110,585 | 2,727,012 | 2,144,899 | 160,069 | |

|

携帯事業の属する直近セグメント営業損益 (百万円) |

886,344 | 419,190 | 429,236 | 9,637 | |

|

携帯事業の属する直近セグメント営業損益率 (%) |

21.56 |

15.37 |

20.01 |

6.02 | |

※ NTTドコモはUS-GAAPのため経常利益は税引前利益を用いている。

NTTドコモ苦戦とのタイトルですが、直近決算の数値を見てみると売上規模、利益率ともに圧倒的な強さを誇っていますね。

ただし、下記のとおり業績の推移を見てみると、営業収益はジリ貧状態です。

端末機器販売はスマートフォンの流れに遅れた2011年3月期、2012年3月期は明らかに落ち込みが大きいですね。程度はまだわかりませんがスマートフォン戦略が業績に影響を及ぼし始めているのは間違いないようです。

<NTTドコモIRより抜粋>

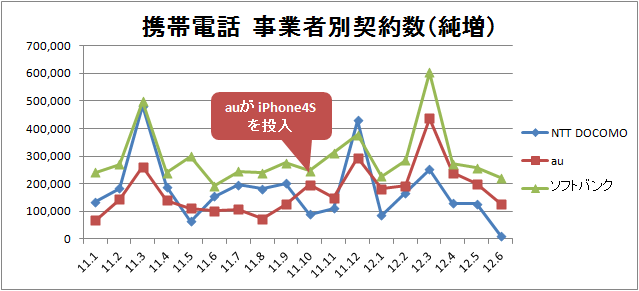

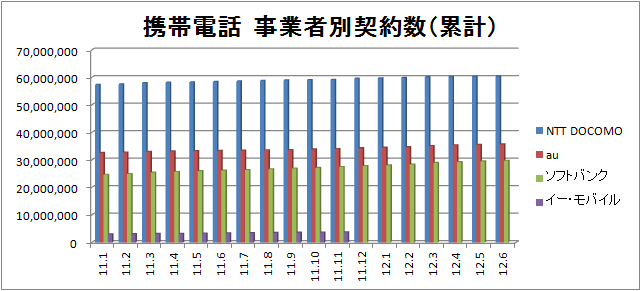

最後に、日経でも使用していた電気通信事業者協会のデータを携帯電話の新規契約数純増トレンドと契約数の累積トレンドという切り口で筆者が整理してみました。

こうしてみるとiPhone戦略の分かれ目が、携帯電話新規契約者獲得競争の勝敗の分かれ目になっているのが一目瞭然です。

auは2011年9月までは独り負け状態でしたが、2011年10月にiPhone4Sを取扱い出してから急速に巻き返しています。

一方、 auのiPhone4S投入を境にドコモは完全に独り負け状態です。

<下記グラフは電気通信事業者協会データを筆者が加工>

※ イーモバイルは11年12月以降は公表せず。

ただし、累積数では、まだまだドコモの独り勝ちです。ただし、徐々ではありますがシェアは侵食されているのは間違いありませんので、その累積数の強さに胡坐をかいていると近い将来、昔のキリンビールのように首位陥落という自体にもなりかねません。

NTTドコモがどう巻き返してくるのか今後のスマートフォン戦略に注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。