現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊15面の消費税の話題から。

<2012年6月25日 日経朝刊15面 要約記事>

・消費増税の動きに、国内の電子出版やネット広告などの事業者が不満を募らせている。今の仕組みでは海外からの配信サービスには消費税がかからず、海外事業者と比べて一段と不利になるからだ。

・ネット商品はサイトなどで価格比較が簡単なため国内勢が価格競争するには「消費税分を吸収しなければならず、利益が減ってしまう傾向がある」(税理士法人プライスウォーターハウスクーパース宮川和也代表社員)。

・消費税は「国外取引」には課税されない。電子書籍を配信・販売する事業者が国内にそのサービスに関連する事務所を持たず、配信サーバーなども海外にあれば「サービス提供地は国外」となり非課税。

・ネット広告も同様。ただ、電子書籍の消費者向け取引とは違って、課税分がそっくり広告主の利益を圧迫するわけではない。しかし、金融や不動産などの業種では支払った消費税の多くの部分がコストとなる。そうすると、海外のネット広告事業主を利用したほうが有利となる。

・内外事業者の競争条件をそろえるには配信サービスをすべて非課税にするか、欧州(EU)のように海外からの配信にも課税するかのどちらかだ。

<要約記事はここまで>

最近は消費税増税問題が政治の世界の中心テーマとなっていますが、この波及的なお話として、日経に事業主の消費税の話題が掲載されていたので、今日はその点について簡単に確認してみようと思います。

◆消費税法の基本的な位置づけ

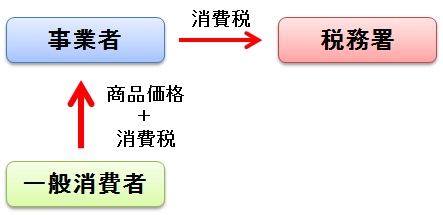

消費税の最終的な負担者は一般消費者になりますが、実際の納税義務者は会社などの事業者になります。

消費税部分は消費者サイドから見れば購買価格に含まれるコストでしかありません。

しかし、事業者サイドからすればその消費税は国に納税しなければならないものですから利益にはまったくなりません。

<イメージ図>

上記のとおり、商品価格に上乗せされた消費税は事業者を通じてそのまま税務署に流れる形になっています。

このため、消費税は事業者の利益に何ら影響を与えるものではありません。

さて、消費税の課税関係は、消費税法で次のように定義されています(消費税法4①)。

|

(課税の対象) 第四条 国内において事業者が行つた資産の譲渡等には、この法律により、消費税を課する。 |

この定義にあるとおり、消費税法では「国内において」行った資産の譲渡等に対してのみ課税することが明文化されており、国外で行われた資産の譲渡等については課税対象に入らない仕組みとなっています。

ここで、何をもって「国内取引」「国外取引」と判断するかが問題となってきます。

消費税法及び施行令では、次のように定めています(消法4③二、消令6②)。

まず、消費税法の規定から。

|

(課税の対象) 第四条 ・・・省略・・・ 3 資産の譲渡等が国内において行われたかどうかの判定は、次の各号に掲げる場合の区分に応じ当該各号に定める場所が国内にあるかどうかにより行うものとする。 一 ・・・省略・・・ 二 役務の提供である場合 当該役務の提供が行われた場所(当該役務の提供が運輸、通信その他国内及び国内以外の地域にわたつて行われるものである場合その他の政令で定めるものである場合には、政令で定める場所) |

これに合わせて、消費税施行令の規定は以下の通りです。

|

(資産の譲渡等が国内において行われたかどうかの判定) 第六条 ・・・省略・・・ 2 法第四条第三項第二号に規定する政令で定める役務の提供は、次の各号に掲げる役務の提供とし、同項第二号に規定する政令で定める場所は、当該役務の提供の区分に応じ当該役務の提供が行われる際における当該各号に定める場所とする。 一~六 ・・・省略・・・ 七 前各号に掲げる役務の提供以外のもので国内及び国内以外の地域にわたつて行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの 役務の提供を行う者の役務の提供に係る事務所等の所在地 |

これをみると、役務の提供を行う者の役務の提供に係る事業所を日本国内に持っていない場合には、事業所の所在地が国外となることから「国外取引」になると判断することができます。

このため、例えば、日本国内に電子書籍の販売・配信のための事業所を設けず、海外に事業所を設けてインターネットの申込みや電話対応などを海外で行うとすれば、その販売・配信には消費税が課税されないことから、国内の販売事業者に比べれば消費税部分を安く販売もしくは利益の増加要因とすることができるのです。

◆事業者間の取引でも業種によっては不平等となる

消費税の納税方法は、消費税の最終負担者である消費者から預かった事業者が消費税を納税する点は上記で確認しました。

しかし、実際には事業者自身も消費者として経費の支払いを通じて消費税を払っており、消費税の納税計算では次のように計算します。

<消費税の納税額の基本計算式>

上記の基本式を見てわかるように、事業者自身が経費を通じて支払う消費税は売上で消費者から受取った消費税から控除(相殺)することができ、仮払消費税をコストとして認識することがありません。

さて、消費税の課税範囲に話を戻すと、実は国内取引であっても消費税を課税するのになじまないものとして「非課税取引」とされるものがいくつかあります。

非課税取引はいろいろとありますが、代表的なものが「土地」や「有価証券(主に債券や債権)」に係る取引です。

消費税法では、消費税が課税される売上を「課税売上」といい、本来は消費税が課税されるけれど政策的な理由等から課税しないようにするものを「非課税取引」と呼んでいます。

土地の売買を多く取り扱う不動産業者や債券の売買等を多く取り扱う金融業者は、国内取引であっても消費税が非課税となる取引を多く行うことになります。

なお、今日のテーマである「国外取引」は消費税が課税されませんが、そもそもの消費税の定義からして課税取引対象にならないので「非課税取引」ではなく「対象外取引(不課税取引)」というカテゴリーに入ります。

さて、この非課税取引を考慮すると消費税の納税計算式は少し変形します。

<消費税の納税額の非課税取引控除後の式>

この式は仮払消費税のうち課税売上の部分しか差し引くことを認めていないことを意味します。

差し引く消費税はすべて認めるとなると非課税取引を中心に行う事業者が有利になるからです。

ここで仮受消費税にぶつけられなかった消費税は、「控除対象外消費税」として全額事業年度の費用に入れることになります(但し、資産に係るものを除く)。

なお、課税売上が5億円以下の場合には課税売上割合95%以上であれば非課税売上があったとしても、仮払消費税を全額控除することができます(消法30②本文)。

|

(仕入れに係る消費税額の控除) 第三十条 ・・・省略・・・ 2 前項の場合において、同項に規定する課税期間における課税売上高が五億円を超えるとき、又は当該課税期間における課税売上割合が百分の九十五に満たないときは、同項の規定により控除する課税仕入れに係る消費税額及び同項に規定する保税地域からの引取りに係る課税貨物につき課された又は課されるべき消費税額(以下この章において「課税仕入れ等の税額」という。)の合計額は、同項の規定にかかわらず、次の各号に掲げる場合の区分に応じ当該各号に定める方法により計算した金額とする。 一 当該課税期間中に国内において行つた課税仕入れ及び当該課税期間における前項に規定する保税地域からの引取りに係る課税貨物につき、課税資産の譲渡等にのみ要するもの、課税資産の譲渡等以外の資産の譲渡等(以下この号において「その他の資産の譲渡等」という。)にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものにその区分が明らかにされている場合 イに掲げる金額にロに掲げる金額を加算する方法 イ 課税資産の譲渡等にのみ要する課税仕入れ及び課税貨物に係る課税仕入れ等の税額の合計額 ロ 課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れ及び課税貨物に係る課税仕入れ等の税額の合計額に課税売上割合を乗じて計算した金額 二 前号に掲げる場合以外の場合 当該課税期間における課税仕入れ等の税額の合計額に課税売上割合を乗じて計算する方法 ・・・以下、省略・・・ |

上記のとおり、課税売上割合部分に対応する計算方法としては個別対応方式と一括比例配分方式の2通りが認められています。ただし、一括比例配分方式を採用した場合には、二年間の継続適用が義務付けられています(消法30⑤)。

このため、日経の記事にもあったように、不動産業者や金融業者の場合、経費を通じて消費税を払ったとしても非課税割合部分が大きいため控除対象外消費税が発生し、そのまま費用計上されることになります。

よって、不動産業者や金融業者としては広告配信の支払いに消費税が課税されるか、課税されないかで結果的にコスト分が異なり、国内配信会社よりも国外配信会社を選択する余地が出てくるのです。

◆消費税以外の国際税務の課題

今回の日経の記事では、消費税のみの取扱いでしたが、国外の企業に対する課税関係では法人税でも世界各国で問題となっています。

法人税法では国外企業を「外国法人」とし、外国法人で国内に恒久的施設(Permanent Establishment:PE)を有しない場合には、国内源泉所得のさらに限定された所得に対してのみ課税する形をとっています。

「恒久的施設」というのは、いくつか種類がありますがわかりやすいものでいえば、支社や支店です。

国内に支店などのPEを有する外国法人は、すべての国内源泉所得が課税されることになりますが(法人税法141①一)、PEを保有しない外国法人は国内源泉のうち、資産運用や不動産の譲渡などにおいて得られた所得に対してのみ課税されます(法法141①四)。

さて、このPEの検討で議論されるのが、「外国法人がその資産を保管するためにのみ使用する一定の場所」がPEから除かれている点です(法人税法施行令185②二)。

つまり、「倉庫」と認定されたものはPEに該当することなく、結果として倉庫を有するのみの外国法人には法人税がほとんど課税されることがありません。

この問題点については、数年前に国税庁が通販大手アマゾンに対して追徴課税をして話題になりました。

これについても各国の課税当局でどのような課税関係を生じさせるのか議題として検討され始めており整理されていくと考えられます。

グローバル化が進んでいく中で、グローバルな意味での課税の公平性というのが非常に重要視されるようになってきました。

税法は国内の政治情勢、社会情勢、経済情勢のさまざまな観点から決定されるものであるので、ビジネス面だけを捉えて改正していくことは難しいとは思いますが、ビジネス面での課税公平性を担保しないと結果として競争に負けてしまう可能性が否定できません。

国際課税の世界では、PE認定、移転価格税制、タックスヘイブン税制、国際間取引に対する付加価値(消費)税制といった各種税制の整備と各国間の調整と言った課題をまだまだ抱えている分野と言えますね。

今後も税制改正を含めて注目していきたいところです。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。