現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日のビズブロは、昨日に引き続き、雇用促進税制について解説します。今日は、連結納税制度を採用している企業と、組織再編成を実施した企業についての解説です。

連結納税制度を採用している場合

連結納税制度を採用している場合でも基本的に単体制度と同様の取扱いとなります。ただし、連結納税制度を採用している場合、特別税額控除は、連結グループ全体で計算することとされているほか、特に単体制度と異なる点は以下の6つになります。

① 税額控除額の上限

単体制度における当期の法人税額20%までとする中小企業の特例は、この制度の適用を受ける連結法人に係る連結親法人が中小連結親法人である場合です。中小連結親法人は、租税特別措置法68条の9第6項に規定する中小連結親法人です。

② 離職者の要件

事業主都合の離職者の有無については、雇用促進税制の適用を受けようとする連結法人、すなわち、連結親法人及びその連結親法人による連結完全支配関係にある各連結子法人の全てについて、連結親法人及びその各連結子法人の適用年度及びその適用年度開始の日前1年以内に開始した各連結事業年度において離職者(事業主都合の離職者)がいないこととされています。

③ 雇用者増加数、雇用者増加割合の要件

雇用者増加数(基準雇用者数)は、連結親法人又は適用年度終了の時においてその連結親法人による連結完全支配関係にある各連結子法人ごとに、その適用年度に係る連結親法人事業年度終了の日における雇用者の数からその連結親法人事業年度の日の前日における雇用者の数を減算した数とします。また、これらの要件は、連結親法人及びその各連結子法人の雇用者増加数(基準雇用者数)の合計で判定することとされています。このため、基準雇用者数が減少した連結親法人又はその各連結子法人がいても、合計ベースの基準雇用者数が増加していれば、雇用者増加数の要件を満たすことがあります。

④ 給与等支給額の要件

上記③と同様、連結親法人及びその各連結子法人の給与等支給額の合計額及び比較給与等支給額の合計額で判定します。

⑤ 適用事業の要件

この制度を受けようとする連結親法人及びその各連結子法人の全てが適用事業を行っている必要があります。

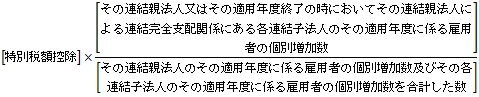

⑥ 特別控除税額の個別帰属額の計算

適用年度の連結所得に対する調整前連結税額から控除される金額のうち各連結法人に帰せられるものは、連結法人税の個別帰属額の計算において、その連結法人に係る減算調整額とされています。各連結法人に帰せられる金額は、次のとおり計算します(措令39の45の2⑭)。

【各連結法人に帰せられる金額の計算式】

組織再編成を実施した場合

雇用促進計画中に、合併や会社分割の組織再編成があった場合には、被保険者の異動が前事業年度末日にあったものとみなして、雇用者増加数の要件や雇用増加割合の要件を判定することになります。

調整項目は、次の3つです。

(1)離職者についての要件の判定における適用年度開始の日前1年以内に開始した各事業年度の調整。

(2)基準雇用者数及び基準雇用割合の計算における適用年度開始の日の前日を含む事業年度終了の日における雇用者の数の調整。

(3)比較給与等支給額の計算における適用年度開始の日前1年以内に開始した各事業年度の所得の金額の計算上損金の額に算入される給与等の支給額の調整

(1)事業主都合の離職者についての要件判定

① 合併法人の場合(措令27条の12第6項一号)

●適用年度において行われた合併に係る合併法人(すなわち、当期に合併した場合)

適用年度において行われた合併に係る合併法人に該当する場合には、その合併法人の基準日からその適用年度開始の日の前日までの期間内の日を含む各事業年度(調整対象年度)並びにその合併に係る被合併法人の各調整対象年度及びその適用年度開始の日以後に開始する各事業年度が適用年度開始の日前1年以内に開始した各事業年度となります。ここで、「基準日」とは、その適用年度開始の日前1年以内に開始した各事業年度のうち最も古い事業年度開始の日をいいます。

●基準日から適用年度開始の日の前日までの期間内おいて行われた合併に係る合併法人(すなわち、前期に合併した場合)

基準日から適用年度開始の日の前日までの期間内において行われた合併に係る合併法人に該当する場合には、その合併法人の基準日からその適用年度開始の日の前日までの期間内の日を含む各事業年度(調整対象年度)及びその合併に係る被合併法人にの各調整対象年度が適用年度開始の日前1年以内に開始した各事業年度となります。

② 分割法人等(分割法人、現物出資法人又は現物分配法人)の場合(措令27条の12第6項二号)

●適用年度において行われた分割等に係る分割法人等(すなわち、当期に会社分割等した場合)

適用年度において行われた分割等に係る分割法人等に該当する場合には、その分割法人等の基準日からその適用年度開始の日の前日までの期間内の日を含む各事業年度が適用年度開始の日前1年以内に開始した各事業年度となります。

●基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割法人等(すなわち、前期に会社分割等した場合)

基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割法人等に該当する場合には、当該分割法人等の基準日から当該分割等の日の前日までの期間内の日を含む各事業年度が適用年度開始の日前1年以内に開始した各事業年度となります。

③ 分割承継法人等(分割承継法人、被現物出資法人又は被現物分配法人)の場合(措令27条の12第6項三号)

●適用年度において行われた分割等に係る分割承継法人等(すなわち、当期に会社分割等した場合)

適用年度において行われた分割等に係る分割承継法人等に該当する場合、当該分割承継法人等の基準日から当該適用年度開始の日の前日までの期間内の日を含む各事業年度(調整対象年度)及び当該分割等に係る分割法人等の各調整対象年度が適用年度開始の日前1年以内に開始した各事業年度となります。

●基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割承継法人等(すなわち、前期に会社分割等した場合)

基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割承継法人等の該当する場合、当該分割承継法人等の基準日から当該分割等の日の前日までの期間内の日を含む各事業年度(調整対象年度)及び当該分割等に係る分割法人等の各調整対象年度が適用年度開始の日前1年以内に開始した事業年度なります。

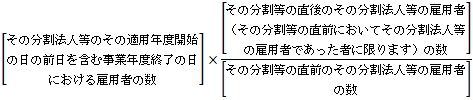

(2)雇用者増加数及び雇用増加割合についての要件判定

① 適用年度において行われた合併に係る合併法人(措令27条の12第7項一号)

適用年度において行われた合併に係る合併法人に該当する場合、次の雇用者の数が適用年度開始の日の前日を含む事業年度終了の日における雇用者の数となります。

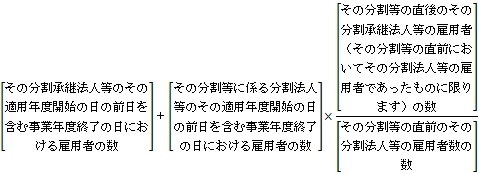

② 適用年度において行われた分割等に係る分割法人等(措令27条の12第7項二号)

適用年度において行われた分割等に係る分割法人等に該当する場合には、次の雇用者の数が適用年度開始の日の前日を含む事業年度終了の日における雇用者数となります。

③ 適用年度において行われた分割等に係る分割承継法人等(措令27条の12第7項三号)

適用年度において行われた分割等に係る分割承継法人等に該当する場合には、次の雇用者の数が適用年度開始の日の前日を含む事業年度終了の日における雇用者数となります。

(3)比較給与等支給額の計算方法

① 合併法人の場合(措令27条の12第8項)

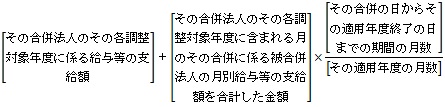

●適用年度において行われた合併に係る合併法人(合併により設立したものを除く)(すなわち、当期に合併した場合)

適用年度において行われた合併に係る合併法人に該当する場合には、その合併法人の基準日からその適用年度開始の前の前日までの期間内の日を含む各事業年度(調整対象年度)については、その各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額になります。

※月別給与等の支給額とは、その合併に係る被合併法人の各事業年度の給与等の支給額をそれぞれ当該各事業年度等の月数で除して計算した金額を当該各事業年度等に含まれる月に係るものとみなしたものをいいます(措令27条の12第9項)。

●基準日から適用年度開始の日の前日までの期間内において行われた合併に係る合併法人(合併により設立したものを除く)(すなわち、前期に合併した場合)

基準日から適用年度開始の月の前日までの期間内において行われた合併に係る合併法人に該当する場合には、その合併法人の基準日からその合併の日の前日までの期間内の日を含む各事業年度(調整対象年度)については、その各調整対象年度ごとに次の金額のその各調整対象年度に係る給与等の支給額となります。

●合併により設立した合併法人

合併により設立した合併法人に該当する場合には、その合併に係る被合併法人のうちその合併の直前の時における資本金の額又は出資金の額が最も多いもの(基準被合併法人)の事業年度をその合併により設立した合併法人の事業年度とみなした場合における基準日からその合併の日の前日までの期間内の日を含む各事業年度(調整対象年度)については、その各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額となります。

②分割法人等(の場合(措令27条の12第10項一号)

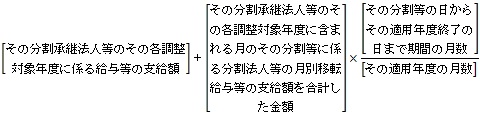

●適用年度において行われた分割等に係る分割法人等(すなわち、当期の会社分割等の場合)

適用年度において行われた分割等に係る分割法人等に該当する場合には、当該分割法人等の基準日からその適用年度開始の日の前日までの期間内の日を含む各事業年度(調整対象年度)については、その各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額になります。

※移転給与等の支給額とは、その分割等に係る分割法人等の各事業年度等の給与等の支給額(分割事業年度等にあつては、当該分割等の日の前日を当該分割事業年度等の終了の日とした場合に損金の額に算入される給与等の支給額)に当該分割等の直後の当該分割等に係る分割承継法人等の雇用者(当該分割等の直前において当該分割法人等の雇用者であつた者に限る。)の数を乗じてこれを当該分割等の直前の当該分割法人等の雇用者の数で除して計算した金額をいいます(措令27条の12第12項)。

●基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割法人等(すなわち、前期に会社分割等した場合)

基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割法人等に当該する場合には、当該分割法人等の基準日からその分割等の日の前日までの期間内の日を含む各事業年度については、当該各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額となります。

![]()

③ 分割承継法人等(新規に設立したものは除く)の場合(措令27条の12第10項二号)

●適用年度において行われた分割等に係る分割承継法人等(すなわち、当期に会社分割等した場合)

適用年度において行われた分割等に係る分割承継法人等に該当する場合には、当該分割承継法人等の基準日から当該適用年度開始の日の前日までの期間内の日を含む各事業年度については、当該各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額となります。

※月別移転給与等の支給額とは、その分割等に係る分割法人等の各事業年度の移転給与等の支給額をそれぞれ当該各事業年度等の月数で除して計算した金額を当該各事業年度等に含まれる月に係るものとみなしたものをいいます(措令27条の12第11項)。

●基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割承継法人等(すなわち、前期に会社分割等した場合)

基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割承継法人等に該当する場合には、当該分割承継法人等の基準日から当該分割等の日の前日までの期間内の日を含む各事業年度(調整対象年度)については、当該各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額となります。

④ 分割又は現物出資により設立した分割承継法人又は被現物出資法人の場合(措令27条の12第10項三号)

分割又は現物出資により設立した分割承継法人又は被現物出資法人に該当する場合には、当該分割又は現物出資に係る分割法人又は現物出資法人のうち当該分割又は現物出資の直前の時における資本金の額又は出資金の額が最も多いもの(基準分割法人等)の当該分割又は現物出資の日を含む事業年度までの各事業年度を当該分割又は現物出資の日前の各事業年度とみなした場合おける基準日から当該分割又は現物出資の日の前日までの期間内の日を含む各事業年度(調整対象年度)については、その各調整対象年度ごとに次の金額がその各調整対象年度に係る給与等の支給額となります。

◆手続き上の取扱いの違い

計画期間中に分割・合併などの企業組織再編を行った場合、「雇用促進計画-1」「雇用促進計画-2」に「雇用促進計画-3」も合わせて1部提出しなければなりません(厚労省『雇用促進計画の提出手続き』P3参照)

◆その他の論点(事業譲渡の場合、株式移転・株式交換の場合)

組織再編成でも、事業譲渡は通常の取扱いと同様です。事業譲渡と会社分割は、事業を他社に移転することに違いはありませんが、法的な枠組みは全く異なります。会社分割が包括承継であるのに対し、事業譲渡はいわゆる特定承継です。雇用契約についても個々の移転手続きが必要となります。このため、事業譲渡における被保険者の異動があった場合は、事業譲渡を受けた側で被保険者の増加として取り扱い、事業譲渡した側では被保険者の減少として取り扱うことになります(厚労省Q&A【雇用促進計画について】Q10参照)。

なお、株式移転・株式交換では、株主間の株式が変更される手続き(会社の所有者の変更)であり、雇用者の状況は何ら変わりません。なので、雇用促進税制において特に調整規定が設けられていません。

■関連記事 2011年11月15日 雇用促進税制の解説【前編】

http://www.ikpi.co.jp/bizblog/blog20111115.html

■租税特別措置法

http://law.e-gov.go.jp/htmldata/S32/S32HO026.html

■租税特別措置法施行令

http://law.e-gov.go.jp/htmldata/S32/S32SE043.html

■財務省 平成23年度税制改正の解説

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2011/explanation/index.html

■厚生労働省 雇用促進税制

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei.html

■厚生労働省 雇用促進計画の様式

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei_youshiki.html

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。