現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、ソフトバンクのスプリント買収に関する記事からです。

【記事要約】

・ソフトバンクの孫正義社長は7日、日本経済新聞の取材に応じ、米携帯電話3位スプリント・ネクステルの設備投資額を今後2年間で160億ドル(約1.6兆円)とする方針を明らかにした。前年までの2倍強ペースで積み増し、全米でもトップクラスの高速通信サービスのインフラを整備。先行するベライゾン・ワイヤレス、AT&Tの米2強に対抗する。

・設備投資額の大半を高速通信サービス「LTE」の基地局建設にあてる。日本でも同設備を拡充しており、LTE用のスマートフォン(スマホ)や基地局を日米で共同購入して調達費を抑え、日本の事業コスト削減にも役立てる。

・スプリントは米2強にLTEの展開で出遅れている。

・ソフトバンクがスプリント買収に投じる216億ドル(為替予約分を含め約1.8兆円)のうちスプリントの財務改善にあてる50億ドル(約5000億円)のほか、同社が本業で稼ぎ出す資金を設備投資に振り向ける。ソフトバンクに追加の資金負担は発生しない。

・ソフトバンクは買収が決まった米スプリント・ネクステルと共同で年内にも米シリコンバレーに研究開発(R&D)拠点を新設する。両社から技術者を集め、将来は1000人規模に拡大する方針。孫正義社長は「インターネット技術の中心であるシリコンバレーで新技術を生み出す」と表明。日米で開発成果を共有し携帯電話事業の競争力強化につなげる。

・今回の買収でソフトバンクはグループで6兆円の有利子負債を抱える。孫社長は過去の買収時より負担が少ないとするが、スプリントの安定成長が前提になる。日本では米アップルの「iPhone(アイフォーン)」の独占販売で業績を伸ばしたが、競争の激しい米国ではすでに各社がiPhoneを扱う。サービスの面で他社にない新機軸を打ち出せないと競争力を高められない。

<日本経済新聞 2013年7月8日より>

ソフトバンクがアメリカの携帯電話3位のスプリント・ネクステルを現地10日(日本時間11日)に傘下におさめ、米国での事業展開にいよいよ乗り出します。スプリント買収額は216億ドル(為替予約分を含め約1.8兆円)にものぼります。

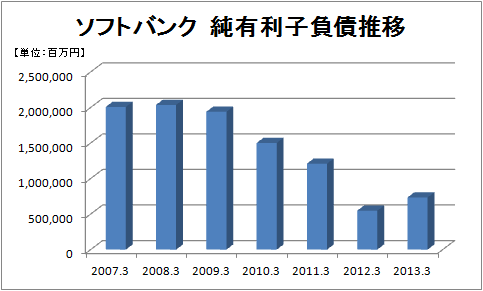

ちなみに、2006年4月に英Vodafone Groupからボーダフォンの日本法人を買収した際の買収金額は89億ポンド(約1兆7500億円)と、スプリント買収と同程度の巨大ディールでした。

ボーダフォン日本法人の買収資金は主として長期借入金により賄い、当時はかなりの財務リスクをとった無謀な買収だと揶揄されたことありましたが、iPhone戦略で成功し、多額にあった有利子負債を大きく圧縮することに成功しています。

※ 純有利子負債は、有利子負債から手元流動性を差し引いて算出。

そんな財務体質が改善されたのも束の間、孫さん率いるソフトバンクは再び財務リスクをとり巨大買収案件に挑むことになりました。

今回のスプリント買収により、米格付け会社S&Pは、ソフトバンクの長期会社格付けと長期優先債券格付けを「トリプルB」から2段階引き下げ、投機的水準とされる「ダブルBプラス」にしました。

投資適格水準から落ち、ジャンク債ともいわれる投機的水準にまで格下げされたわけです。

以下、ソフトバンク、スプリントと米国大手通信2社の財務情報をまとめておきます。

|

ソフトバンク(日) |

SPRINT NEXTEL スプリント(米) |

VERIZON COMMUNICATIONS ベライゾン(米) |

AT&T(米) |

|

| 直近期(通期) | 2013.3 | 2012.12 | 2012.12 | 2012.12 |

| 適用会計基準 |

JP |

SEC | SEC | SEC |

|

Revenue/売上高 |

3,378,365 百万円 |

35,345 million $ (3,534,500 百万円) |

115,846 million $ (11,584,600 百万円) |

127,434 million $ (12,743,400 百万円) |

|

Operating income/営業利益 |

745,000 百万円 |

△1,820 million $ (△182,000 百万円) |

13,160 million $ (1,316,000 百万円) |

12,997 million $ (1,299,700 百万円) |

|

売上高営業利益率 |

22.05% |

-% |

11.35% |

10.19% |

|

Net income/当期利益 ※ |

289,403 百万円 |

△4,326 million $ (△438,272 百万円) |

875 million $ (87,500 百万円) |

7,264 million $ (726,400 百万円) |

|

Comprehensive income/包括利益 ※ |

480,498 百万円

|

△4,667 million $ (432,600 百万円) |

1,841 million $ (184,100 百万円) |

9,320 million $ (932,000 百万円) |

|

Total assets/資産総額 |

6,524,886 百万円 |

51,570 million $ (5,157,000 百万円) |

225,222 million $ (22,522,200 百万円) |

272,315 million $ (27,231,500 百万円) |

|

Stockholders' equity/株主資本 ※ |

1,569,085 百万円 |

7,087 million $ (708,700 百万円) |

33,157 million $ ( 3,315,700 百万円) |

92,362 million $ ( 9,236,200 百万円) |

|

Equity Ratio/自己資本比率 ※ |

24.04% |

13.74% |

37.79% |

34.03% |

|

ROE/株主資本利益率 ※ |

18.44% |

-% |

2.63% |

7.86% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

894,459 百万円 |

2,999 million $ (299,900 百万円) |

31,486 million $ (3,148,600 百万円) |

39,176 million $ (3,917,600 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△919,769 百万円 |

△6,375 million $ (△637,500 百万円) |

△20,502 million $ (2,050,200 百万円) |

△19,680 million $ (△1,968,000 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

365,494 百万円 |

4,280 million $ (428,000 百万円) |

△21,253 million $ (△2,125,300 百万円) |

△17,673 million $ (△1,767,300 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

1,364,629 百万円 |

6,351 million $ (635,100 百万円) |

3,093 million $ (309,300 百万円) |

4,868 million $ (486,800 百万円) |

|

設備投資額 |

548,602 百万円 |

4,261 million $ (426,100 百万円) |

16,175 million $ (1,617,500 百万円) |

19,728 million $ (1,972,800 百万円) |

|

携帯加入者数(2013.3末時点)☆ |

3,329万件 (2013.6末時点) |

5,521万件 |

1億1,675万件 |

1億725万件 |

※ 日本円ベースは100円/$で簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

※ ソフトバンクの株主資本は「株主資本+その他の包括利益累計額合計」で算出

☆ 日経記事より

スプリントが米国では3位ですが、1位2位との差はかなり大きいことがわかります。

2強の米国で巻き返すのは至難の業といえますね。

何かと話題になる国内キャリアですが、ここ最近キャリア各社の戦略が明確に分かれてきました。

通信範囲や通信品質に差異が無くなり、通信というハードの部分での違いをアピールすることが難しくなってきているためだと思われます。

ドコモは、imodeの成功もあってか、あくまでドコモ主導のコンテンツ、サービス、端末にこだわり、顧客の囲い込み戦略を突き進んでいます。

ドコモでいつiPhoneが販売されるのか話題になりますが、アップルもiPhoneを軸として、関連するサービス、コンテンツ、周辺機器等をユーザーに提供する囲い込み戦略をとっています。そのため、iPhoneの導入はドコモ主導のコンテンツ、サービスが奪われることを意味するため、なかなか導入に踏み切れない面があります。

最近では、野菜通販「らでぃっしゅぼーや」や、CD販売大手「タワーレコード」を傘下におさめて、通信というハードからソフトへシフトが鮮明になっています。ドコモ社長がNTTドコモはアマゾンや楽天を追いかけるなどとコメントまでしています。

KDDIは、他社ではまねできない携帯電話と固定電話回線を組み合わせる「auスマートバリュー」により、攻勢をかけています。今のところあくまで国内の本業路線ですね。

一方、ソフトバンクは、海外市場を開拓することにより、さらなる成長に向かいました。

ドコモ独り勝ちの国内携帯市場に風穴を開けた孫さんマジックが、米国でも通じるのか、、、、実に楽しみです。

【関連記事】

■ 2012/10/31 KDDIと住商がJCOM共同買収、CATV上位2社を統合へ

■ 2012/10/03 ソフトバンク、イーモバイルを約1800億円で買収

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。