現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、今月1日に発表されたソフトバンクのイー・アクセス買収の話題からです。

【記事要約】

・国内携帯電話3位のソフトバンクは1日夕、同4位のイー・アクセスを買収すると発表した。

・2013年2月に株式交換で完全子会社化する。イー・アクセス株の1株に対しソフトバンク株16.74株を割り当てる。

・買収金額は単純計算で約1800億円。

・イー・アクセスの持つ1.7ギガヘルツ帯も拘束携帯電話サービス「LTE」に活用、iPhone5などに対応する。

(日経新聞電子版・速報 平成24年10月1日)

<要約記事はここまで>

形態業界で何かと話題を提供するソフトバンクが、イー・アクセス買収で一気に攻勢をかけるようですね。

今日は、この話題についてIR情報等を確認していきましょう。

<リソース>

■2012年10月1日 両社公表『ソフトバンク株式会社による株式交換を通じてのイー・アクセス株式会社の完全子会社化に関するお知らせ兼ソフトバンクモバイル株式会社とイー・アクセス株式会社の業務提携のお知らせ』

■2012年10月1日 ソフトバンク公表『ソフトバンクとイー・アクセスの経営統合について』

◆イー・アクセス買収の目的

イー・アクセス買収の目的・効果としては次のように発表されています。

①ネットワークの相互活用

ソフトバンク・モバイルとイー・アクセスのネットワークを相互活用していくようです。

具体的にはソフトバンクは900MHz帯及び2.1GHz帯のネットワークをイー・アクセスに提供し、

イー・アクセスは1.7GHzのFDD-LTE帯をソフトバンクに提供するようです。

これにより、ソフトバンクは2.1GHzと1.7GHzの両方でLTEサービスが提供できるようになります。

実際の効果として、デザリング機能がソフトバンクが2013年1月15日のスタートから1カ月前倒しで2012年12月15日となるようです。

「デザリング機能」とは、携帯端末がルーター的な役割を持ち、ゲーム機やパソコンなどがインターネットに接続できる機能です。

NTTドコモのスマホはデザリング機能をいち早く取り入れていましたが、iPhoneでは今回のiPhone5からデザリング対応となりました。

また、LTEに対応した周波数帯をイー・アクセスの買収を通じて実現できたことは非常に大きいでしょうね。

スマホが急増する中で通信量の増大は容易に予想できることで、次世代のLTE(4G)は重要です。

NTTドコモではLTEで先行していますが、これでソフトバンクの猛追が考えられます。

②基地局ロケーションの効率的運用

基地局のロケーションの共用化や新設・移転等を行います。

③シナジーの創出

具体的には、(1)営業力の強化、(2)携帯端末の調達単価の低減、(3)バックボーンネットワークの共用の3つが挙げられています。

◆イー・アクセス買収のスキーム概要

買収ファイナンス関連の基本的な情報は次のとおりです。

| スキーム |

株式交換(交換比率16.74:1) ソフトバンク:完全親会社、イー・アクセス:完全子会社 2013年2月に上場廃止予定 |

|---|---|

| 買収価額 |

約1800億円 イー・アクセス1株52,000円として発行済み株式数は3,465,180株。 |

| 評価方法 |

◆みずほ証券(ソフトバンク)(フェアネス・オピニオン有) ⇒市場株価基準法、類似企業比較法、DCF法 ◆プルータス・コンサルティング(ソフトバンク)(フェアネス・オピニオン無) ⇒市場株価法、類似企業比較法、DCF法 ◆ゴールドマン・サックス(イー・アクセス)(フェアネス・オピニオン無) ⇒市場株価分析、類似会社比較法、DCF法(永久成長率法)、DCF法(マルチプル法) ◆UBS証券(イー・アクセス)(フェアネス・オピニオン有) ⇒詳細な評価方法の開示なし。 |

| 法律事務所 |

森・濱田松本法律事務所(ソフトバンク) アンダーソン・毛利・友常法律事務所(イー・アクセス) 長島・大野・常松法律事務所(イー・アクセス) |

財務アドバイザーは、ソフトバンクがみずほ証券とプルータス・コンサルティングの2社が担当し、イー・アクセスはGSが担当しているようです。

なお、一般的に財務アドバイザーは独立性が確保されている会社が担当したりするものですが、GSはイー・アクセス株式を30.5%を保有しているのが特徴的と言えますね。

ちなみに、GSはイー・アクセスに役員1名を送り込んでいるようです。また、GS及び関連会社の役員1名にソフトバンク取締役が就任しているようです。

9月末時点でのイー・アクセスの株価は約15,000円。

それを52,000円で評価していることになります。

これが高いか安いかという議論はいろいろとあるかと思いますが、後述するように「周波数帯を買った」「競合するKDDIの周波数帯の獲得チャンスを喪失させた」ということを考えると、スピード感も含めてそれほど高い買い物ではないかもしれませんね。

周波数帯は経産省の許認可の世界なので、簡単に周波数帯を拡大させることはできない仕組みとなっています。

東京証券取引所では、ソフトバンクの評価はマチマチというところでしょうか。

発表日は約2%下落しましたが、今日は3%ほど上昇しています。

◆統合効果は?

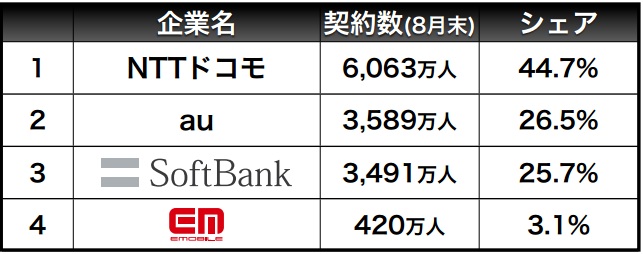

ソフトバンクの発表資料によれば、契約数・シェアの状況は次のようになるようです。

契約数ランキング(現在8月末)

【リソース】平成24年10月2日 ソフトバンク公表『ソフトバンクとイー・アクセスの経営統合について』p46

※ソフトバンクはウィルコム含む。

契約数ランキング(統合後)

【リソース】平成24年10月2日 ソフトバンク公表『ソフトバンクとイー・アクセスの経営統合について』p48

※ソフトバンクはウィルコム含む。

上記のとおり、契約数はKDDIを抜き2位となるようです。

NTTドコモは相変わらず50%近いシェアですが確実にシェアは落ちています。

ソフトバンクはKDDIを抜き、NTTドコモのしっぽが見えてきたところですね。

NTTドコモが優先していたLTE優位性をどこまで確保できるかが問題でしょうか。

NTTドコモはらでぃっすぼーやの買収などコンテンツの充実を図っています。

NTTドコモにおいてKDDI、ソフトバンクと大きく異なるのはiPhoneを提供していないこと。

このため、スマホはグーグルのアンドロイドを中心に提供していますが、この動きがどうなるか注視していく必要はありますね。

王者NTTドコモがどこまで地位をキープできるのかポイントでしょう。

3位に転落したKDDIとしては立場が厳しくなってきましたね。

周波数帯は認可制であるため、ソフトバンクのイー・アクセス買収によりKDDIは周波数帯の拡大のチャンスを逸してしまったと言って過言ではありません。

今日の日経朝刊ではイー・アクセスの千本氏が楽天やKDDIからも買収の打診があったことを明かしてましたね。

最終的には、大株主であるゴールドマン・サックスの出口戦略とソフトバンクの買収価額が高額であったことが合致したためのスピード決着だったと思いますが、ソフトバンクの「電波が悪い」という印象が解消されていくと、auユーザーの流出は防げないかもしれません。

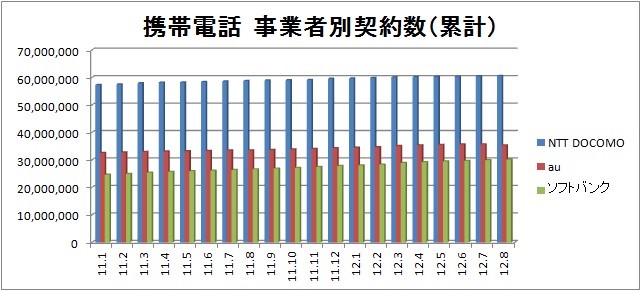

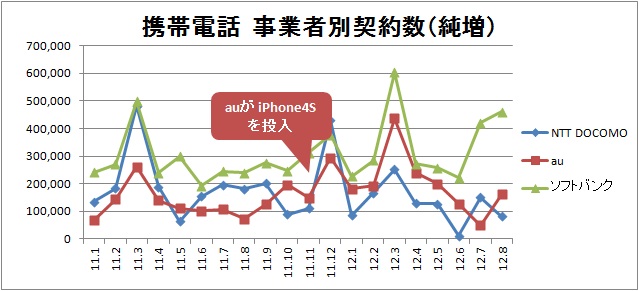

なお、最近の契約数等のグラフです。

<下記グラフは電気通信事業者協会データを筆者が加工>

※ソフトバンクの契約数にはウィルコムは含めておりません。

着実にソフトバンクが契約数を伸ばしているのがわかります。

最後に、NTTドコモ、KDDI、ソフトバンク、イー・アクセスそれぞれの財務データを提供しておきます。

【リソース】IKP財務データベースより

各社とも携帯事業以外にも通信事業を展開しているので単純比較はできませんが、ソフトバンクは財務面でもKDDIを超えてきそうな勢いですね。

以 上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。