現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、先週発表されたKDDIと住商のJCOM共同買収の話題からです。

【記事要約】

・KDDIと住友商事は24日、ケーブルテレビ(CATV)国内最大手のジュピターテレコム(JCOM)と同業2位のジャパンケーブルネット(JCN)を、2013年秋をめどに経営統合させると発表した。

・統合後の新会社の加入世帯数は計約480万(JCOM:約370万、JCN:約110万)となり、シェア50%超を握る。

・統合でコンテンツ拡充やコスト削減を図り経営基盤を強化する。放送と通信の融合が加速する中、KDDIは傘下のCATV2社を統合することで顧客基盤も拡大。

・映像・番組配信を拡充するとともに、CATV、光回線、スマートフォン(多機能携帯電話、スマホ)などを一体化したサービスの品質向上につなげ、競合するNTTグループに対抗する。

<リソース ロイター記事⇒ http://jp.reuters.com/article/jpMobile/idJPTYE89N06320121024>

2010年に一悶着あったKDDIと住商によるJCOMがジョイントベンチャー経営という形で最終決着となりそうです。

KDDIと住商によるJCOM株の騒動については、以前のBizBlogで取り上げました。

■ 2012/01/16 KDDI、スマートフォーン通信料 最大3割下げ

今日は、KDDIと住友商事の共同発表された「株式会社ジュピターテレコムの株券等に対する公開買付けに関するお知らせ」を中心に検討していこうと思います。

■ 平成24年10月24日 KDDI・住友商事公表「株式会社ジュピターテレコムの株券等に対する公開買付けに関するお知らせ」

【リソース】KDDIホームページIR情報より

◆取引の概要

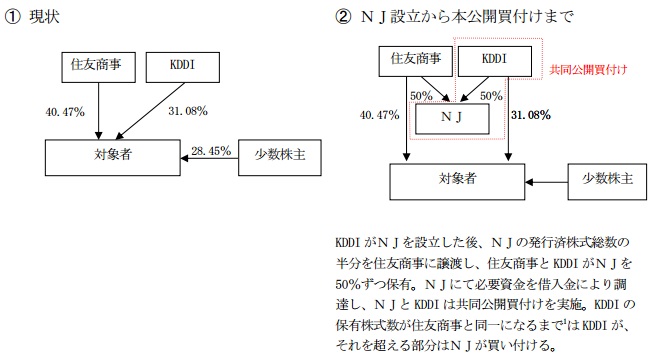

現在、JCOM株を住友商事40.47%、KDDIが31.08%保有しています。

これを住友商事、KDDIが50%ずつ保有するジョイントベンチャー経営を目指すことになるようです。

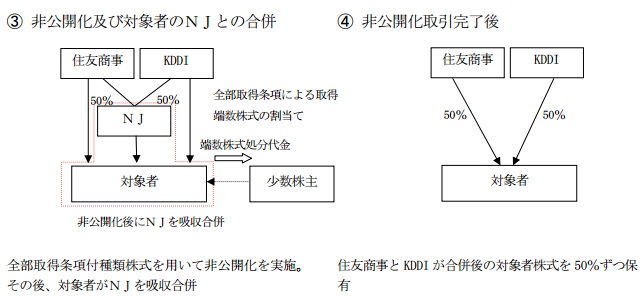

なので、いわゆる「二段階買収条項」が付けられて、来年2月頃に予定されているTOBに応じない株主は、全部取得条項スキームによってスクイーズ・アウトされることになります。

スキームとしては、KDDIと、KDDIと住友商事が共同で設立する買収目的会社(商号NJ株式会社)によってTOBが行われます。

一連の手続きは、公表資料に詳しく掲載されていますので転載します。

【リソース】KDDI・住友商事公表『株式会社ジュピターテレコムの株券等に対する公開買い付けに関するお知らせ』p24

TOB実施時期は、「平成25年2月上旬ころまでには」開始する予定とのことです。

来年3月末の完了を目指すとすれば、TOBの実施期間30営業日から逆算して2月頃の実施となるのでしょう。

◆TOB実施の背景と目的

以前のBizBlogでも記載したとおり、住友商事にとってJCOMはメディア事業の中心的な事業であり、ケーブルテーブル創業期を支えてきました。

KDDIは通信事業者として、寡占状態のNTTの光ファインバー網に対して自前設備で対抗する企業であり、その一環としてケーブルテーブル事業への本格参加したのが平成18年で、今回のJCOMと統合されるCATV2位のジャパンケーブルネット(JCN)を買収しました。

(繰り返しになりますが、)JCOMに対しては平成22年2月に出資し、住友商事と一悶着ありました。

ケーブルテレビは、その名のとおり、ケーブルを各家庭につなげるため、テレビ利用だけでなく、インターネットや電話通信などにも利用することができ、通信事業者としてはシナジーを発揮しやすい分野と言えます。

KDDIがJCOMへ出資した後、KDDI、JCOM、住友商事の3社でアライアンス契約が締結され、KDDIとJCOMの間では販売面での協力が強化されていきました。

特に今年の2月には、KDDIの携帯利用者に対して、JCOMの固定通信サービスを組み合わせた「auスマートバリュー」を提供し始めることになりました。

一方で、「スマートフォン、タブレット端末等の新たなデバイスの普及、インターネットの多様なサービスの拡大、顧客のライフスタイルの変化等の環境変化により、新たなサービスが出現して」(資料より引用)きており、成熟期ステージへの移行が鮮明になってきています。

そこで、JCOMの安定経営を支えるために、JCOMを非上場化するとともに、KDDI傘下のジャパンケーブルネット(JCN)との統合で事業規模の拡大を図ったようです。

◆公開買付価格

プレミアム関連の情報は以下のとおりです。

| 公開買付価格 | 110,000円 | 買付け等に要する資金 | 216,041百万円 | 公表前日終値 | 82,700円 |

|---|

◆プレミアムの状況

| 対前日取引日終値 | 対過去1カ月終値単純平均 | 対過去3カ月終値単純平均 | 対過去6カ月終値単純平均 |

|---|---|---|---|

| 33.0% | 37.8% | 39.3% |

35.8% |

一般的な目安である約30%のプレミアムが付いていますね。

買付代金は、約2160億円です(KDDIが約710億円、買収会社であるNJ㈱が約1451億円)。

NJ株式会社は住友商事との50%出資なので、実質的にKDDIは1400億円ほど投じることになります。

平成22年にJCOM株を30%取得するときに投じたのが約3600億円ほどだったので、結果としてJCOMの50%を取得するのに5000億円程度投じたことになりますね。

◆バリュエーションの状況

バリュエーションは次のとおりです。

住友商事、KDDI、JCOMでそれぞフィナンシャルアドバイザーがついて評価しています。

| 公開買付者(住友商事)による評価状況 | |||

| 第三者算定機関 | ゴールドマン・サックス証券 | ||

|---|---|---|---|

| フェアネスオピニオンの有無 | 無 | ||

| 評価方法1 |

市場株価平均法 |

評価額1 | 78,991円から81,054円 |

| 評価方法2 |

類似企業比較法 |

評価額2 | 82,726円から121,084円 |

| 評価方法3 |

DCF法 |

評価額3 | 99,127円から179,962円 |

| 公開買付者(KDDI)による評価状況 | |||

| 第三者算定機関 | JPモルガン証券 | ||

|---|---|---|---|

| フェアネスオピニオンの有無 | 有 | ||

| 評価方法1 |

市場株価平均法 |

評価額1 | 78,961円から107,282円 |

| 評価方法2 |

類似企業比較法 |

評価額2 | 70,381円から107,282円 |

| 評価方法3 |

DCF法 |

評価額3 | 95,724円から129,305円 |

| 対象者による評価状況 | |||

| 第三者算定機関 | 三菱UFJモルガン・スタンレー証券 | ||

|---|---|---|---|

| フェアネスオピニオンの有無 | 有 | ||

| 評価方法1 | 市場株価分析 | 評価額1 | 78,961円から82,700円 |

| 評価方法2 | 類似会社比較分析 | 評価額2 | 61,125円円から89,420円 |

| 評価方法3 | DCF分析 | 評価額3 | 97,473円から123,014円 |

◆第三者委員会の設置等

第三者委員会などの状況は次のとおりです。

| 委員会等の設置 | 第三者委員会 | 法律事務所 |

(住友商事)長島・大野・常松法律事務所 (KDDI)西村あさひ法律事務所 (JCOM)森・濱田松本法律事務所 |

|---|---|---|---|

| メンバー1 |

国谷史郎氏(弁護士法人大江橋法律事務所。弁護士) |

||

| メンバー2 | 服部暢達氏(早稲田大学大学院ファイナンス研究科客員教授) | ||

| メンバー3 | 三尾徹氏(㈱ミオアンドカンパニー及びオクト・アドバイザーズ㈱代表取締役) | ||

※特になし。

CATV業界は、IR情報でも記載されていたとおり、成熟ステージへと突入するとともに、スマホによるインタネットの更なる普及で、同業者というより他業種との競争が激化しています。

CATVはケーブルを引くことで、有料放送だけでなく、ブロードバンド、電話通信を含めた複合的な通信サービスを展開する、いわゆる『トリプルプレイ』の元祖として、そのビジネスモデルを確立したわけですが、近年では、ブロードバンドや電話通信を中心事業として行っていた事業者サイドが光回線等を利用した有料放送を展開してきており、逆方向からの新たなトリプルプレイが普及してきている状況にあります。

例えば、NTTが提供している「ひかりテレビ」は「フレッツ光回線」を利用した複合サービスになっています。

この流れを受けて、NTTに対抗したいKDDIとしては、CATVの持つ通信網は獲得したいところでしょう。

KDDIの携帯事業では、イー・アクセス買収をソフトバンクに決められてしまったり、また、そのソフトバンクとはアップルのiphone, ipadの販売などでがっぷりよつでの戦いとなり、携帯電話事業では競争が一層激化することが見えています(なお、本日一部の報道でソフトバンクのイー・アクセス完全子会社化を断念との報道があります。周波数を管轄する経済産業省との兼ね合いによるものと報道では伝えられていますが、ソフトバンクから公表されたものではありません)。

一方で、住友商事としてもメディア事業の更なる拡大を単独で行うことは難しく、そうした中でKDDIとの協業は不可欠と判断したものと考えられます。

スマホやタブレット端末の普及、スマートグリッドの拡大などにより、ますますネットワーク化が加速していくことが予想されます。

通信事業を展開する各社は通信インフラの整備を整えていくのと同時に、その上で展開されるコンテンツの充実度も無視できません。

情報通信業の次のステージにおける再編に注視していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。