現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、飲料大手キリンHDの記事からです。

【記事要約】

・キリンホールディングスの2013年12月期は、フリーキャッシュフロー(FCF)の黒字額が約2500億円と、前期に比べ900億円増える見通しだ。

・これを原資に500億円の自社株買いを実施。有利子負債も削減する。

・海外買収による海外の基盤整備が一巡し、株主配分と財務改善を優先する。

・FCFの黒字拡大は、昨年10月時点で織り込んでいなかった、15%保有するシンガポール飲料大手フレイザー・アンド・ニーブ株の売却で1400億円を手にしたほか、調味料子会社「キリン協和フーズ」株で300億円の収入を見込む。

・株式市場ではキリンHDの姿勢を足元で好感。中期経営計画発表後の5ヶ月間で株価は4割上昇。アサヒグループHDの上昇率15%を上回る。

(2013年3月23日付の日本経済新聞朝刊15面より)

キリンHDの中期経営計画の概要と説明資料は以下のとおりです。

◆2012年10月15日キリンHD発表『キリングループ2013年-2015年中期経営計画』

◆同上PDF資料はこちら

今回の日経の記事ではキリンの株高もあって積極的な評価がなされていますが、過去のBizBlogではちょうど1年ほど前は海外買収が進んでいるアサヒに対し、キリンは海外買収が進んでいないことから、「アサヒ買いのキリン売り」の現象が起きていることを取り上げました。

◆ 2012/04/16 『ロー化』に苦しむビール 微妙な差を求め消耗戦に

【リソース】IKP BizBlog

今日はキリンHDの最近5カ年の状況を確認し、最後に世界最大手のバドワイザーで有名なアンハイザーブッシュ・インベブ(ABインベブ)と財務比較をしようと思います。

◆キリンHDの最近の財務状況

キリンHDの最近5年の財務状況は以下のとおりです。

| # 連結(単体)損益計算書 Consolidated Statement of Earnings | ||||||

| 2008/12/31期 | 2009/12/31期 | 2010/12/31期 | 2011/12/31期 | 2012/12/31期 | ||

| 連結/単体区別 | 連結 | 連結 | 連結 | 連結 | 連結 | |

|---|---|---|---|---|---|---|

| 売上高(営業収益) | 2,303,569 | 2,278,473 | 2,177,802 | 2,071,774 | 2,186,177 | |

| 経常利益 | 103,065 | 144,614 | 140,969 | 136,818 | 138,452 | |

| 当期純利益 | 80,182 | 49,172 | 11,394 | 7,407 | 56,198 | |

| 包括利益 | ― | ― | ― | -71,920 | 157,715 | |

| # 連結(単体)貸借対照表 Consolidated Statement of Financial Position | ||||||

| 資 産 | 2,619,623 | 2,861,194 | 2,649,197 | 2,854,254 | 2,951,061 | |

| 負 債 | 1,469,625 | 1,662,324 | 1,490,160 | 1,806,359 | 1,797,159 | |

| 株主資本 | 983,772 | 1,003,680 | 1,001,992 | 982,048 | 976,689 | |

| 純 資 産 | 1,149,998 | 1,198,869 | 1,159,036 | 1,047,895 | 1,153,901 | |

| # 連結(単体)キャッシュフロー計算書 Consolidated Cash-Flow Statement | ||||||

| 営業活動CF | 131,281 | 189,907 | 218,025 | 196,792 | 212,061 | |

| 投資活動CF | -169,330 | -321,654 | -140,917 | -361,658 | -48,379 | |

| 財務活動CF | 26,684 | 174,208 | -140,197 | 193,214 | -160,008 | |

| 期末現金及び現金同等物 | 68,457 | 118,797 | 45,278 | 70,847 | 78,041 | |

# 財務分析情報 Financial Analysis

| # 収益性分析 Profitability Analysis | ||||||

| 2008/12/31期 | 2009/12/31期 | 2010/12/31期 | 2011/12/31期 | 2012/12/31期 | ||

| 売上高経常利益率 | 4.47% | 6.35% | 6.47% | 6.6% | 6.33% | |

| 売上高当期純利益率 | 3.48% | 2.16% | 0.52% | 0.36% | 2.57% | |

| 総資本経常利益率 | 3.93% | 5.05% | 5.32% | 4.79% | 4.69% | |

| 総資本当期純利益率 | 3.06% | 1.72% | 0.43% | 0.26% | 1.90% | |

| 自己資本当期純利益率 | 6.97% | 4.1% | 0.98% | 0.71% | 5.75% | |

| 自己資本比率 | 43.9% | 41.9% | 43.75% | 36.71% | 40.43% | |

※2012年12月期の各指標はキリンHD発表の決算短信。それ以外は、有価証券報告書をベースとしたIKP財務データベースを加工。

※財務分析指標はIKP財務データベースによる計算結果。

平成24年12月期は、売上高及び経常利益も若干回復したようです。

ただし、利益率ベースでは売上高利益率は6.6%→6.3%、総資本経常利益率(ROA)も4.8%→4.7%と減少しているようです。

最終利益ベースでは、平成23年12月期に計上した、減損損失170億円、有価証券評価損240億円、東日本大震災関連198億円、その他192億円などの特別損失項目が大幅減(ないし消滅)したため、V字回復となっています。

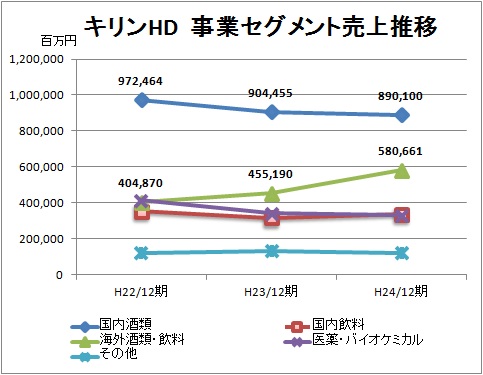

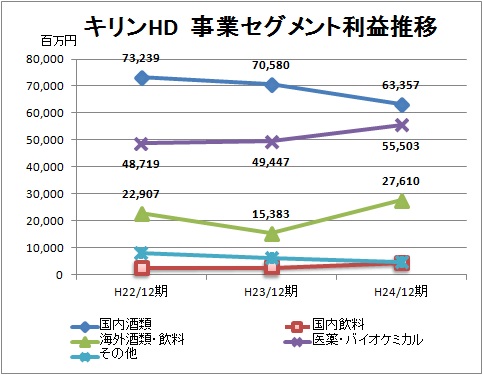

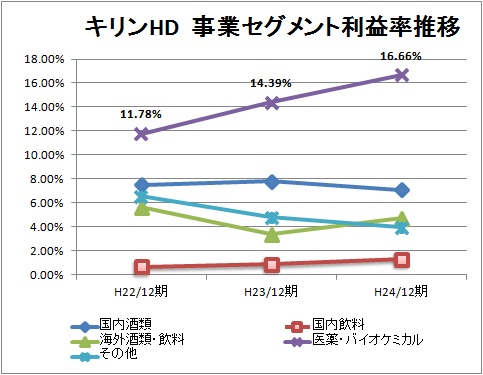

セグメント単位で内容を確認してみると、次のとおりです。

【リソース】キリンHD発表の有価証券報告書・決算短信より筆者加工

【リソース】キリンHD発表の有価証券報告書・決算短信より筆者加工

【リソース】キリンHD発表の有価証券報告書・決算短信より筆者加工

事業別セグメントをみると、売上の主力は国内酒類であることがわかりますが、3カ年ではジリ貧状態ですね。

セグメント利益も落ち込み、競争が激しいのがわかります。

BizBlogでも再三のように解説していますが、国内人口の減少による消費低迷は明らかです。また、最近の若者のアルコール離れも利益の減少に拍車をかけていると言えるでしょう。

一方で、海外酒類・飲料セグメントでは買収による売上増加となっており、ここ3年で4000億円から5800億円まで成長しています。

ただ、利益率でみると、それほど改善されているわけでもなく、海外M&Aのシナジー効果が出ているとは言えません。

また、平成23年12月期には減損損失の計上で身軽になっていることを考えると、単純合算による規模の拡大があったとしか評価できないと言えます。

なお、医薬・バイオケミカルの利益率は非常に高いです。

開発リスクがあるため、製造分野である酒類・飲料セグメントよりも利益率が高いのは当然と言えば当然ですが、利益額でも直近で555億円程度を稼いでおり、キリンの収益に貢献しているのがわかります。

◆キリンの中期経営計画

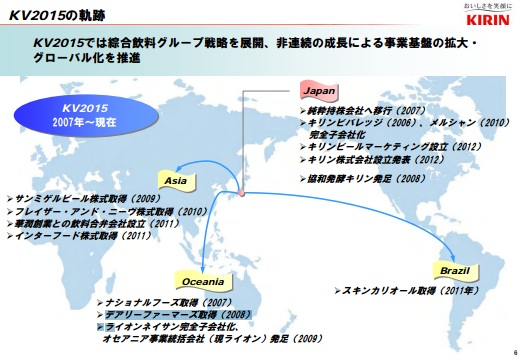

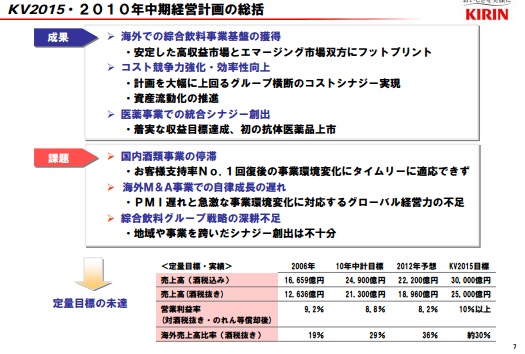

こうした状況において、キリンHDの中期経営計画『KV2015』の総括として以下の現状把握を行い、新たに『KV2021』を策定したようです。

ここ最近の世界展開の状況から現状把握は以下のとおりです。

【リソース】キリングループ長期経営構想「キリン・グループ・ビジョン2021」および「キリングループ2013年ー2015年中期経営計画」(2012年10月15日キリンHD公表) P6

【リソース】同上P7

【リソース】同上P8

ここにもあるように定量目標の未達が起きています。

PMI(Post Merger Integration:M&A後の統合活動)が遅れていることやグローバル経営力の不足が課題としても挙げられています。

さて、この経営計画書では、日経の記事にもあったように、財務戦略が記されており、2013年12月期のフリーキャッシュフローは4000億円以上となることが予想されています。

これについては、配当性向の向上や自己株式の追加的取得などの株主還元施策が検討されていました。

これを受けて、今月18日には上限500億円の自己株式取得が発表されています。

また、有利子負債の削減についても言及されています。

これを受けて、日経の記事にもあったように株価はここ最近では上昇しています。

しかし、財務戦略の部分が再評価されたところが強く、実際として経営成績が高まっていくのかが次の課題と言えます。

◆アンハイザー・ブッシュ・インベブとの比較

最後に、キリン、アサヒと世界最大手のABインベブと比較してみようと思います。

|

キリン(日) |

アサヒ(日) |

ABインベブ(ベルギー) |

|

| 直近期(通期) | 2012.12 | 2012.12 | 2012.12 |

| 適用会計基準 | JP | JP | IFRS |

|

Net Revenue/売上高 |

2,186,177 百万円 |

1,579,076 百万円 |

39,758 million $ (3,761,107 百万円) |

|

Earnings from operations/営業利益 |

153,022 百万円 |

108,437 百万円 |

12,765 million $ (1,207,569 百万円) |

|

売上高営業利益率 |

7.00% |

6.86% |

32.10 % |

|

Net ernings/当期利益 ※ |

56,198 百万円 |

57,183 百万円 |

7,243 million $ (685,188 百万円) |

|

Comprehensive income/包括利益 ※ |

157,715 百万円 |

94,516 百万円 |

6,725 million $ (636,185 百万円) |

|

Total assets/資産総額 |

2,951,061 百万円 |

1,732,187 百万円 |

122,621 million $ (11,599,946 百万円) |

|

Stockholders' equity/株主資本 ※ |

948,943 百万円 |

723,818 百万円 |

41,142 million $ (3,892,033 百万円) |

|

Equity Ratio/自己資本比率 ※ |

32.15% |

41.78% |

33.55% |

|

ROE/株主資本利益率 ※ |

5.92% |

7.90% |

17.60% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

212,061 百万円 |

109,292 百万円 |

16,206 million $ (1,533,087 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△48,379 百万円 |

△134,319 百万円 |

△11,341 million $ (1,072,858 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△160,008 百万円 |

43,002 百万円 |

162 million $ (15,325 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

78,041 百万円 |

34,320 百万円 |

7,051 million $ (667,024 百万円) |

※ キリン、アサヒは決算短信ベースの金額。ABインベブはアニュアルレポート。

※ 日本円ベースは94.6円/ドルで簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 日本基準の場合、Stockholders' equity/株主資本は、有報上の「株主資本」+「その他の包括利益累計額」で算出。

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

上表をみても、ABインベブの利益率は圧倒的ですね。

どの業種でも世界最大手と比較すると利益率がひと桁違います。

キリンもアサヒも海外M&Aで規模は拡大しているものの、利益率ではまだまだ発展段階と言えるでしょうか。

国内市場は成熟かつ縮小しており、国内第4位のサッポロはイオンやセブンのプライベートブランドの製造受託も行うようになりました。

また、サントリーも中核子会社の上場で新たな一歩を踏み出しています。

今後の酒類・飲料業界の再編にも注視していきたいですね。

以 上

【関連記事】

■ 2012/12/12 サントリーHD、中核飲料会社を上場

■ 2012/05/09 アサヒ、カルピス買収 「定番」獲得へ1000億円

■ 2012/04/16 『ロー化』に苦しむビール 微妙な差を求め消耗戦に

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。