現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は日経3面のアサヒグループホールディングスのカルピス買収の記事からです。

【記事要約】

・アサヒグループHDは、8日にカルピスを買収すると正式に発表。10月1日付でカルピスの親会社である味の素から、全株式を約1000億円で取得する。

・飲料業界では過去最大のM&Aでアサヒの飲料事業は業界3位に浮上。

・酒類事業が成熟するなか、海外展開と並ぶアサヒの多角化の柱である清涼飲料事業。ただし、業界で「メガブランド」と呼ばれ、「スーパーの売り場から外れない定番商品」である3000万ケースの年間販売量をクリアするのは、アサヒは「三ツ矢サイダー」と缶コーヒーの「ワンダ」の2つのみ。首位のコカ・コーラグループは「アクエリアス」「ジョージア」など8つ、2位のサントリーは「ボス」「烏龍茶」など5つを抱える。

・オセアニアなどで昨年、買収を実施したアサヒだが、買収価格の指標となるEBITDA倍率が10倍を超えるものが大半。カルピスの現預金部分を除く事業の正味価値への対価は840億円。カルピスのEBITDAは約90億円で買収価格は約9倍。

・今回の再編劇は、リストラによる事業売却や不振企業の救済的な買収といったこれまでの食品M&Aとは異なる。黒字事業でも相乗効果が薄ければ手放し、傘下ブランドの入れ替えで強固なグループを形成する意図がある。グローバルな戦いでは資本効率や採算性の向上が重要のため。

・味の素は今後世界的に競争力のある調味料などに経営資源を集中、売却資金で海外での提携やM&Aに活用する。

・欧米大手はブランドの戦略的入れ替えで先行する。米クラフトフーズは新興国で強みを持つ英菓子大手キャドバリーを約1兆8千億円で買収する一方、成長が鈍る北米食品事業を分離する。仏ダノンはニュージーランドの飲料大手のサントリーHDに売却。エビアンなどのミネラルウォーター事業の売却も検討中だが、同時にヤクルトに対し株の買い増しを要請している。

・機動的に事業ポートフォリオを入れ替え、主力事業に資源集中する世界大手の売上高営業利益率は高い。日本勢も欧米大手と海外での競争を避けられない時代。傘下ブランドを再編し、収益力を改善することはグローバル市場で勝つ近道となる。

国内市場が縮小するなか、成長事業への投資に躍起のアサヒ。先日は東欧のビール大手スターベブの買収(2000億円規模)のニュースがありましたね。

結果として、買収の合意には至らず、米ビール大手モルソン・クアーズが買収することになりましたが、数か月のうちに今後はカルピス買収に1000億円投じるという今回のニュース。

酒業飲料業界のグローバルレベルでの競争の激しさを物語っているように思います。

まずは、国内清涼飲料大手5社のステータスを見てみます。

【金額単位は全て百万円】

| サントリーHD | アサヒグループHD | 伊藤園 | キリンHD | サッポロHD | |

| 証券番号 | 非上場 | 2502 |

2593 |

2503 |

2501 |

|

直近売上高 |

1,802,000 |

1,462,736 |

351,692 |

2,071,774 |

454,099 |

| 直近営業利益 |

114,161 |

107,190 |

17,679 |

142,864 |

18,883 |

| 直近営業利益率(%) | 6.33 | 7.32 |

5.02 |

6.89 |

4.15 |

| 直近経常利益 |

109,026 |

110,909 |

16,526 |

136,818 |

16,807 |

| 直近当期純利益 |

62,614 |

55,093 |

7,675 |

7,407 |

3,164 |

|

直近海外売上高比率(%) |

21.16 | 10%未満のため開示なし | 10%未満のため開示なし | 26.07 | 10%未満のため開示なし |

|

年度個社財務情報 (当社DB) |

N/A |

||||

|

年度比較財務情報 (当社DB) |

N/A |

||||

|

清涼飲料事業の属する セグメント名 |

飲料・食品 | 飲料 | リーフ・ドリンク関連事業 | 国内飲料 |

飲料およびポッカ グループの合計 |

|

清涼飲料事業の属する 直近セグメント売上高 |

977,660 |

329,815 |

333,777 |

317,434 |

115,301 |

|

清涼飲料事業の属する 直近セグメント営業利益 |

88,081 |

11,389 |

16,887 |

2,802

|

3,689 |

|

清涼飲料事業の属する 直近セグメント営業利益率(%) |

9.00 |

3.45 |

5.05 |

0.88 |

3.19 |

※ 直近期は伊藤園が平成23年4月期、それ以外は平成23年12月期の実績数値。

本日の記事によると、清涼飲料業界の国内販売シェアはコカコーラグループが1位、2位がサントリーHD、カルピス買収により、アサヒが3位に浮上、以下伊藤園、キリンビバレッジが続くようです。

こうしてみると国内メーカーにおいては、清涼飲料分野でも酒類での3強のキリン、アサヒ、サントリーに集約されてきているように思います。

3強体制が進む中、酒類分野でサッポロ、清涼飲料分野で伊藤園が今後どう動くのかについても注目ですね。

また、海外の大手の利益率と比較してみると、まだまだ見劣りしている点も気になります。

<食品の欧米大手の直近営業利益率(同記事より)>

・ネスレ(スイス)…15%

・ダノン(フランス)…14%

・ユニリーバ(オランダ・イギリス)…14%

・クラフト・フーズ(アメリカ)…12%

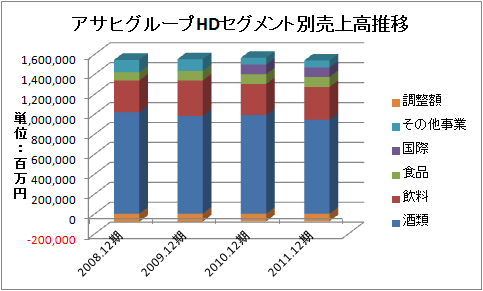

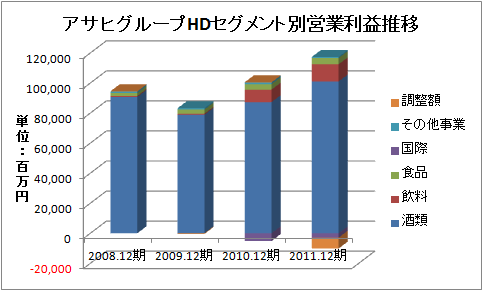

最後にアサヒのセグメント別業績とカルピスの業績推移を簡単に見てみます。

アサヒは、利益の大半を国内の酒類事業で稼いでいますが、売上高を見ると横ばいもしくはジリ貧状態といえます。

海外展開と清涼飲料などの他分野の強化が急務であることが明らかですね。

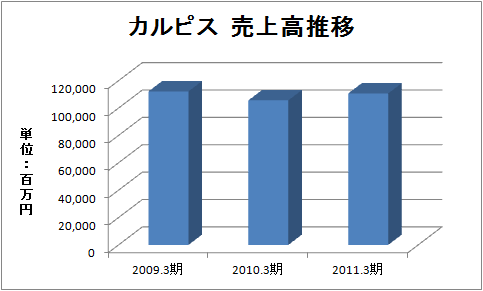

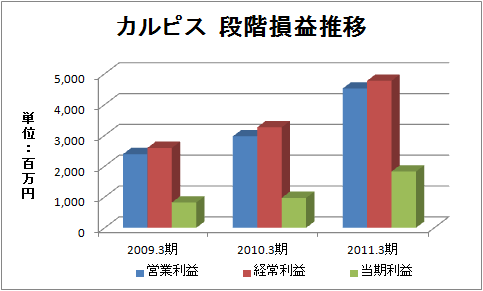

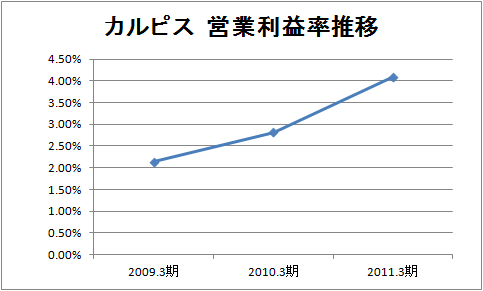

一方、カルピスですが、売上高はここ数年横ばい状態です。ただし、利益率が向上し利益自体は伸びていますので、業績は良好といっていいでしょう。

味の素もメインは調味料ですので、本業とのシナジーにも限界があり、かつ、グローバルレベルで競争激化と国内市場の縮小が見えているなか、迅速な判断だったといえるのかもしれません。

味の素といえば、国内食品メーカーで世界進出にいち早く取り組んだ会社です。数ヶ月前におも南米強化のニュースを取り扱いました。

売却資金で本業の海外展開強化というまさに選択と集中の意思決定です。

■ 2011/11/18 味の素 南米全域に販売網 日本の調味料 海外進出加速

食品ブランドの選択と集中。業界の今後の動向に注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。