現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊1面、サントリーの中核飲料会社の上場のニュースからです。

【2012年12月12日 日経朝刊1面 記事要約】

・サントリーHDは2013年夏にも、清涼飲料事業を手掛ける主力子会社、サントリー食品インターナショナルを東京証券取引所に上場させる方針を固めた。

・時価総額1兆円規模の大型上場となる。

・サントリーHDの調達資金は最大5000億円前後の見込みで、海外でのM&Aなどに充てる。

・サントリーHDは創業家一族が9割以上の株式を握り、グループで上場させたのは2000年の外食企業ダイナックのみ。

・国内は少子高齢化で国内市場は縮小。成長余地の大きいアジアなどでM&Aを推進する必要がある。

・今までは非上場企業として借入や社債によって資金調達していたが買収金額は増大傾向。有利子負債は高水準にある。

・持ち株会社を非上場にしたまま、主要事業会社のみを上場させるのは、創業家の影響力を一定程度、保持する狙いがあるとみられる。

<要約記事はここまで>

サントリーは日本を代表する非上場企業です。

サントリーに関する最近の話題といえば上場企業であるアサヒやキリンなどとの経営統合で、どちらも破談に終わっています。

今日は、最近の飲料大手の業績等を確認してから、非上場企業であるサントリーの業績推移について有価証券報告書をもとに確認していこうと思います。

なお、サントリーは非上場企業ですが、公募社債等の関係から有価証券報告書提出会社として有価証券報告書を公表しています(なお、上場していないので四半期報告書はなく、半期報告書のみの開示となっています)。

◆飲料大手の直近業績状況

飲料大手の直近の業績状況は次のとおりです。

【金額単位は全て百万円】

| サントリーHD | アサヒグループHD | 伊藤園 | キリンHD | サッポロHD | |

| 証券番号 | 非上場 | 2502 |

2593 |

2503 |

2501 |

| 直近決算日 | 2011.12 | 2011.12 | 2012.04 | 2011.12 | 2011.12 |

|

直近売上高 |

1,802,000 |

1,462,736 |

369,284 |

2,071,774 |

454,099 |

| 直近営業利益 |

114,161 |

107,190 |

18,907 |

142,864 |

18,883 |

| 直近営業利益率(%) | 6.33 | 7.33 |

5.12 |

6.89 |

4.15 |

| 直近当期純利益 |

62,614 |

55,093 |

9,249 |

7,407 |

3,164 |

| 自己資本比率(%) | 26.4 | 42.08 | 47.15 | 36.71 | 22.65 |

|

直近海外売上高比率(%) |

21.16 | 10%未満のため開示なし | 10%未満のため開示なし | 26.07 | 10%未満のため開示なし |

|

清涼飲料事業の属する セグメント名 |

飲料・食品 | 飲料 | リーフ・ドリンク関連事業 | 国内飲料 |

飲料およびポッカ グループの合計 |

|

清涼飲料事業の属する 直近セグメント売上高 |

977,660 |

329,815 |

347,196 |

317,434 |

115,301 |

|

清涼飲料事業の属する 直近セグメント営業利益 |

88,081 |

11,389 |

17,264 |

2,802

|

3,689 |

|

清涼飲料事業の属する 直近セグメント営業利益率(%) |

9.00 |

3.45 |

4.97 |

0.88 |

3.19 |

直近決算が約1年前なので、少し規模感等は異なる可能性はありますが、売上1兆円超えは、アサヒ・キリン・サントリーの3強に絞られています。

サッポロは財務力で若干見劣りし、日経の記事で「サントリーは自己資本比率が他社より高い」と記述されていましたが、サッポロはサントリーよりも低い22.65%となっています。

◆サントリーの業績推移等

さて、サントリーの最近5カ年の業績推移をみてみましょう。

| 2007.12期 | 2008.12期 | 2009.12期 | 2010.12期 | 2011.12期 | |

|---|---|---|---|---|---|

| 売上高 | 1,494,833 | 1,512,960 | 1,550,719 | 1,742,373 | 1,802,791 |

| 営業利益 | 75,269 | 81,304 | 83,544 | 106,727 | 114,161 |

| 当期純利益 | 24,074 | 32,067 | 32,666 | 40,027 | 62,614 |

| 売上営業利益率 | 5.04% | 5.37% | 5.39% | 6.13% | 6.33% |

| 売上当期純利益率 | 1.61% | 2.12% | 2.11% | 2.30% | 3.47% |

| ROA | 6.25% | 6.91% | 5.03% | 6.43% | 6.30% |

| ROE | 5.57% | 7.67% | 7.17% | 8.96% | 12.95% |

| 自己資本比率 | 35.7% | 36.8% | 28.0% | 28.5% | 27.9% |

| キャッシュフロー状況 | |||||

| 営業活動CF | 103,121 | 88,630 | 102,738 | 139,449 | 143,053 |

| 投資活動CF | -28,178 | -54,912 | -388,903 | -28,200 | -79,787 |

| 財務活動CF | -44,360 | -62,525 | 243,629 | -60,661 | 66,931 |

| 現金及び現金同等物 | 189,753 | 156,181 | 112,656 | 159,044 | 288,126 |

※2008年12月期まではサントリー株式会社の有価証券報告書、2009年12月期よりサントリーホールディングス株式会社の有価証券報告書による。

ここ5年間の推移をみると順調に売上、利益ともに成長しているのがわかりますね。各指標をグラフにしてみてみましょう。

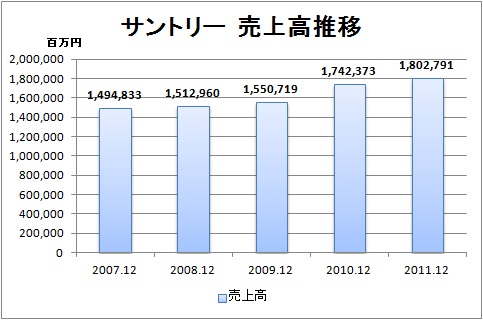

<売上高>

5年前は1兆4000億円程度だった売上高は直近で1兆8000億円まで成長しています。

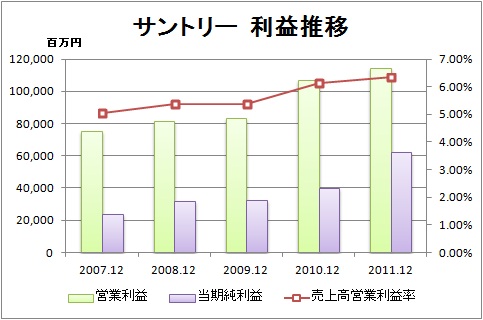

<利益推移>

売上高の増加に伴い、営業利益、当期純利益とも順調に成長しており、営業利益率は6%台となっています。

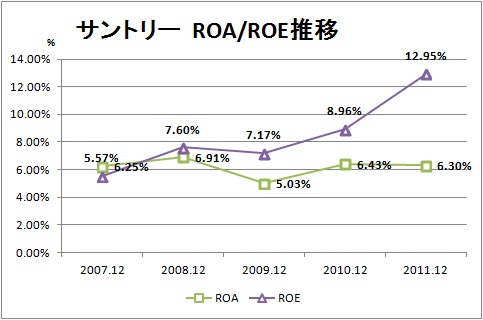

ROAは6%前後を推移しており、一方ROEは、自己資本比率の低下に伴って高まっています。

企業の成長を支えているファイナンスは、非上場企業であるためデッド(負債)による調達に結果限定され、ROEは高められています。

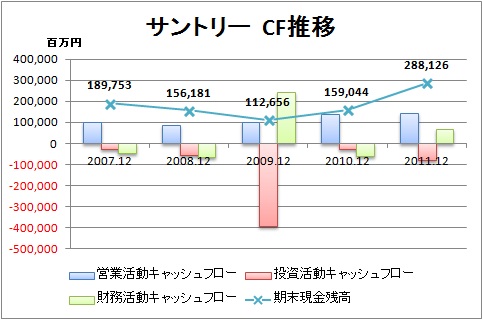

<CF推移>

CF推移では、ホールディングス化した2009年に大幅なキャッシュ増減があるだけで、基本的には安定推移しているのがわかります。

以前のBizBlogでも再三取り上げているように、日本は人口減による内需低迷⇒アジア新興国中心に海外展開を加速させる、という流れになっています。

この流れは飲料業界に限定されるものではなく、例えば、以前BizBlogで取り上げたリクルートの上場も海外展開を加速させるための資金調達でした。

■ 2012/06/26 リクルート上場へ 欧米でM&A加速

それでも、海外需要の取り込みは、欧米の優良企業と戦っていく必要があり、熾烈な争いが待っています。

このため、以前からくすぶっている国内企業の業界再編による規模拡大が今後発生する可能性は十分にあるのではないかというのが筆者の考えです。

もしくは、業界を飛び越えた再編も起きる可能性もあると思っています。

例えば、サッポロはセブンやイオンの小売PBの製造受託をしています。このため、小売業態である企業がメーカーをそのまま吸収して新業態を作るようなこともあり得るのではないかと考えます。

いずれにせよ、飲料大手のサントリーの上場による業界再編に注目していきたいですね。

以 上

【関連記事】

■ 2012/05/09 アサヒ、カルピス買収 「定番」獲得へ1000億円

■ 2012/04/16 『ロー化』に苦しむビール 微妙な差を求め消耗戦に

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。