現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経9面のヤマダのネット通販の話題からです。

<2012年6月7日 日経朝刊9面 記事要約>

・家電量販最大手のヤマダ電機は、2013年3月期に通販などのインターネット関連事業の売上高を従来の約3倍の1000億円に引き上げる。伸長著しいネット通販に対する強い危機感がある。

・年内に割安感のあるプライベートブランドのタブレットを発売。ヤマダのネットサービス専用のアプリを搭載し、自社のネット通販サイトに誘導する。OSはウィンドウズ8を使用。

・ヤマダが目指すのは、端末を呼び水にしたネットビジネスの拡大。米国では、ネット通販世界最大手のアマゾン・ドット・コムが端末「金ドル」を安く提供し、それを通して書籍などのコンテンツを販売するモデルで収益をあげている。

・日本マイクロソフトと共同で、ヤマダのネットサービス専用のアプリも開発する。

・新たに始めるソーシャルゲームは、買い物ポイントをゲームの中でのアイテム購入に使えるようにするほか、ゲームの利用状況によって店頭での優待を受けられるようにして、実店舗との相互集客を狙う。

・日本よりネット通販の普及が早かった米国では、家電量販店2位のサーキットシティが2008年に経営破綻、最大手のベストバイも11年12月~12年2月期決算で赤字に転落。「アマゾンとの競争に敗れた」(大手量販店幹部)との見方が強い。

以前のBizBlogでも家電量販店については度々取り上げてきました。

■2012/05/11 ビック、コジマを買収 家電量販2位に

家電量販店のビジネスモデルの転換期を迎えているといえ、今回の記事にもあるようにネット通販を強化していく必要はあろうかと思います。

今日はそういった観点から記事にも登場した、アマゾンについて少し研究してみようと思います。

◆AMAZON.COM(アマゾン)の業績推移

AMAZON.COMは1994年にワシントンに設立、1997年にナスダックへスピード上場を果たしたネット通販の世界最大手です。

現在はシアトルを本拠地とし、アメリカ、イギリス、ドイツ、フランス、イタリア、スペイン、中国で展開しています。

AMAZONはネット通販として日本でも有名であるため、楽天と比較されることがありますが、AMAZONと楽天のビジネスモデルは根本的に異なります。

AMAZONは、第三者の出品についても取扱いをしていますが、いわゆる仕入⇒売上の小売業そのもので多くの在庫を抱える小売業がメインビジネスです。

一方で、楽天は「楽天商店街」を中心に、出品者を集めて手数料を取るプラットフォームビジネスであり、AMAZONとは業態そのものが異なります。

AMAZONはSEC上場企業であり、財務報告はドルベースでの開示となります。

ただ、日本企業と比較がしやすいように、以下では円換算ベースで分析しようと思います。

円換算は、直近の為替レートとして1ドル=79円換算として計算しています。

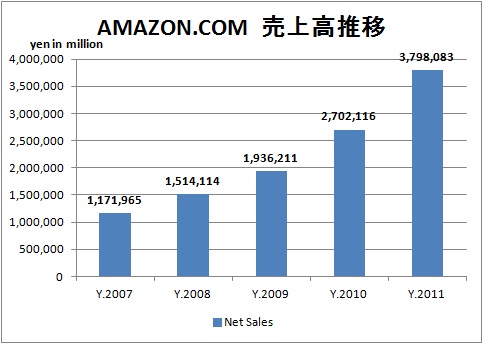

まずは売上高推移です。

売上高ベースでは、直近で3兆8000億円ほどになっています。

日経の記事にあったヤマダ電機の売上規模は24年3月期で1兆8000億円(23年3月期で2兆1000億円)です。

なお、日本の小売大手のセブン&アイで4兆7000億円、イオンで5兆2000億円という感じです。

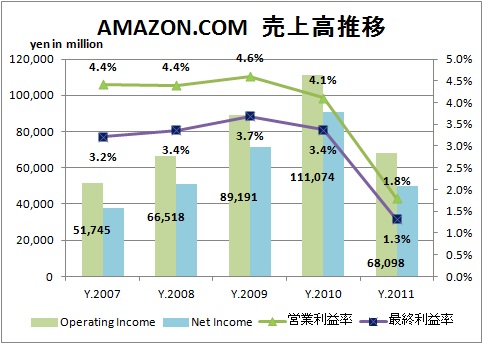

営業利益(Income from operations)、最終利益(Net income)の状況は以下のとおりです。

営業利益率は過去4年では4%台を誇っていましたが、直近では大きく利益率が落ち込んでいます。

AMAZONのstatements of operations(つまり、PL)をみると、FulfillmentとTechnology and contentとコスト率が去年に比べて上昇していることがわかります。

なお、”fulfillment”(直訳すれば「履行」)はAmazonが運営するネット通販コストの総費用的な意味合いのもので、申込みから梱包・発送のための費用から倉庫のメンテナンス費用までも含めた幅広いコストになります。

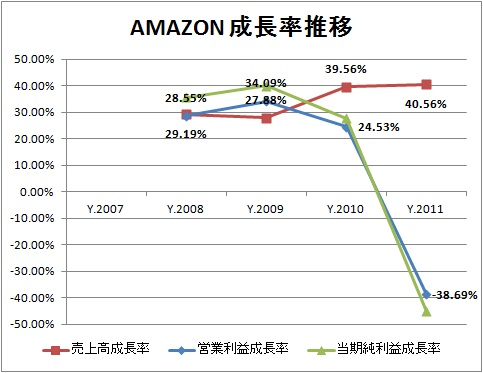

成長率分析をすると次のとおりです。

売上規模は順調に伸びていますが、利益はここにきてストップしていますが、これは上記のとおりfulfillment costの上昇とTechnology and content costが高まったためです。

しかし、Technology and Contentへの大幅な投資はAMAZONサイトの利便性の追求と、今回の日経の記事にあった「キンドル」を中心とした次の収益源の確立を目指すための投資であると想像できます。

上記の利益率をみると、欧米諸国企業に比べれば低い利益率であると言えます。

日本企業の直近の営業利益率で比較しても、小売業態ではセブン&アイホールディングスで6.1%、イオンで3.7%ですから、飛びぬけて高い利益率という感じを受けません。

米国の多くの投資家の間でも低い利益率には懸念を示しているようです。

直近の2013年第1Qでは最終利益率は1%台をきっているようです(Net Sales $13,185million, Net income $130million)。

それでも、キンドルやキンドル・ファイアのタブレット端末を通じたデジタルコンテンツの販売が伸びており、売上そのものは高い成長率を維持しています。

アップルのジョブス亡き後、AMAZONの創業者でCEOのJeffrey P. Bezosは世界注目のCEOです。

数字だけみると、小売業態であったとしても利益率はそれほど高いと言えません。

それでも、誰もがビックリするぐらい様々なアイテムを在庫として抱えながらもビジネスを確立しているところはさすがでしょうか。

なお、AMAZONの時価総額は日本円で約7兆8000億円。PBRは13倍ー14倍。

アメリカと同様、日本でもネット通販が拡大していくことは容易に想像できます。

ヤマダ電機のタブレット戦略はAMAZONのキンドルのようになるのか、、、注目したいところですね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。