現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日日経朝刊14面の花王の話題から。

<2012年7月26日 日経朝刊14面要約記事>

・花王が25日発表した2012年4-6月連結決算は、経常利益が前年同期比27%減の218億円だった。

・前年同期は東日本大震災直後で、販売促進費が低水準だったため、この反動が出た。

・販売実績の底堅さは目立つ。4-6月期はプロダクターアンドギャンブル(P&G)が過去最大規模の数の新商品を投入する中で、予想反して「ファブリック&ホームケア事業」で2%増。

・グループ傘下のカネボウが手掛ける「ビューティケア事業」も1%増。資生堂の国内売上高が前年同期比で13%減少だったのと比べると花王の堅調さは注目を集めそう。

・課題は海外。米州と欧州でそれぞれ85%と56%の営業減益。アジアも44%の減益。日用品は好調だったが、電子部品用洗浄剤などを扱うケミカル事業が不振。

・花王はもともと海外展開で出遅れ気味。海外売上割合は3割とユニチャームが5割と比べても低い。

<要約記事はこまで>

以前のBizBlogでも花王は取り上げてますが、ユニチャームのほうが海外売上比比率が高いのがわかります。

今日はトイレタリー各社の平成24年3月期の決算状況の再点検をしてから、世界最大手のP&Gの業績推移を確認しようと思います。

◆トイレタリー各社の直近決算

トイレタリー各社の直近の決算状況は以下のとおりです。

【単位:百万円、営業利益率はパーセント】

| 企業名 | 花王 | ユニ・チャーム | LION | 資生堂 |

|---|---|---|---|---|

| 証券番号 | 4452 | 8113 | 4912 | 4911 |

| 決算期 | 平成24年3月期 | 平成24年3月期 | 平成24年12月期 | 平成24年3月期 |

| タイプ | 総合トイレタリ | トイレタリ | トイレタリ | 化粧品 |

| 商品 |

<化粧品> ソフィーナ、ケイト、コフレドール、ビオレ <トイレタリー> メリット、アタック、クイックルワイパー |

<トイレタリー> ムーニー、ソフィ、ライフリー、デオシート |

<トイレタリー> クリニカ、デンターシステマ、キレイキレイ、植物物語、トップ、アクロン、ルック、チャーミー <薬品> バファリン、グロンサン、スマイルコンタクト |

<化粧品> クレ・ド・ポ・ボーテ、マキュアージュ、アクアレーベル <トイレタリー> TSUBAKI、UNO |

| 直近決算の状況 | ||||

| 売上高 | 1,216,095 | 428,391 | 327,500 | 682,385 |

| 営業利益 | 108,590 | 51,900 | 11,169 | 39,135 |

| 当期純利益 | 52,434 | 26,981 | 4,077 | 14,515 |

| 営業利益率 | 8.93 | 12.12 | 3.41 | 5.74 |

| 来期の業績予想 | ||||

| 売上高(予想) | ※ 1,020,000 | 490,000 | 335,000 | 720,000 |

| 営業利益(予想) | ※ 100,000 | 56,500 | 12,000 | 43,500 |

| 当期純利益(予想) | ※ 60,000 | 32,000 | 7,000 | 22,000 |

| 営業利益率(予想) | 9.8 | 11.5 | 3.6 | 6.0 |

| 財務データベース | ||||

| 財務DB(年度) | 花王個別.pdf | ユニチャーム個別.pdf | LION個別.pdf | 資生堂個別.pdf |

※花王の2012年度より12月決算に変更。このため、業績予想は平成24年12月末まで。

注記にもあるように、花王は今期決算期変更しており業績予想は12月までとなっています。

花王は、総合トイレタリーとして日本で唯一の売上1兆円企業です。

花王は売上高増加率も低調ではあるものの順調に規模拡大ができています。

ROA(総資本経常利益率)も2桁でまわっており優良企業ですね。

財務キャッシュフローの状況でも負債の返済が順調にすすんでおり、自己資本比率も55%台まで回復しています。

◆プロクター・アンド・ギャンブル(P&G)の業績推移

世界の総合トイレタリー企業の最大手が米国のプロクター・アンド・ギャンブル(P&G)です。

P&Gは日本でも馴染みの企業です。

最近ではプロダクトのCMももちろんのこと、企業ブランドCMとしても「ママの公式スポンサー」というキャッチでテレビCMなどを展開しています。

ブランドとして、洗濯洗剤「アリエール」、生理用品「ウィスパー」、紙おむつ「パンパース」、食器用洗剤「ジョイ」、消臭剤「ファブリーズ」、化粧品「SK-Ⅱ」、シャンプー「ヴィダルサスーン」など、皆さんもご存知の(もしくは利用している)製品ばかりです。

最近では、洗濯洗剤のレノアシリーズの「レノアハピネス アロマジェル」が発売1カ月で完売というニュースが出てましたね。

さて、そんなP&Gの業績推移を簡単にみてみましょう。

円換算は本日の為替レート、1ドル=78.1円で換算しています。

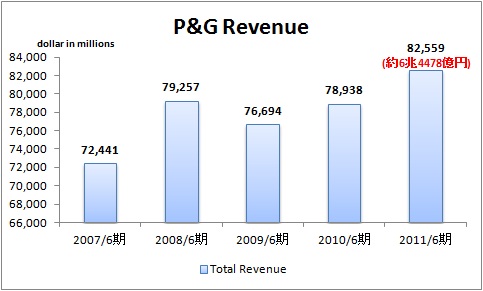

<売上高>

【リソース】P&GのHPにあるAnnual Excel dataより筆者グラフ化。

売上規模は825億米ドル(日本円で約6兆4478億円)です。

花王の直近の売上が1兆2000円なので、規模的には5倍以上になります。

リーマンショック時に売上は一時減少しているものの直近の2011年6月期ではリーマンショック前を大幅に超える売上になっています。

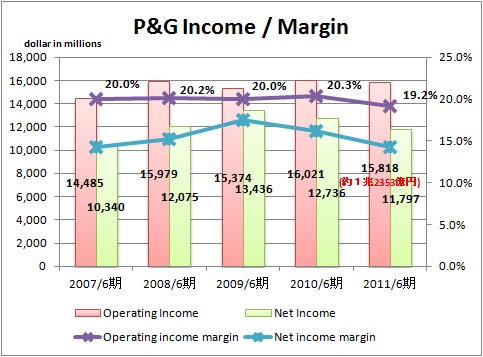

<利益推移>

【リソース】P&GのHPにあるAnnual Excel dataより筆者グラフ化。

営業利益で158億米ドル(約1兆2353億円)となっていますので、花王の売上とほぼ同じ金額を営業利益で生み出せているということになります。

Operating income marginでも毎期20%前後をキープしており利益率の高さがわかります。

日本で最も営業利益の高いユニ・チャームでも、おむつ系の専業トイレタリーで12%ですから、P&Gの営業利益の高さがよくわかります。

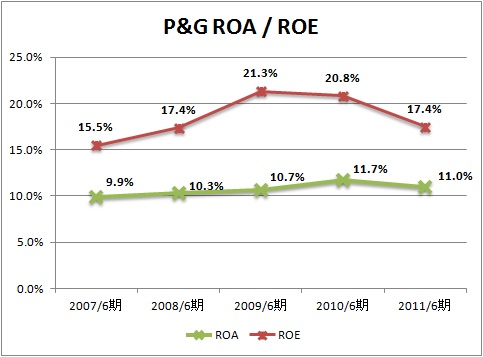

ROAとROEのグラフも確認しておきましょう。

<ROA・ROE推移>

【リソース】P&GのHPにあるAnnual Excel dataより筆者グラフ化。

※ROAはIncome before tax / Total asssets、ROEはNet income / Total Equityで算定。

ROAは10%前後と花王と変わらないのがわかります。

が、ROEは20%前後と非常に高い状況をキープしています。

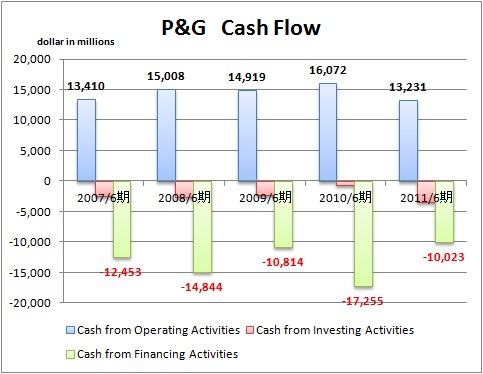

最後にキャッシュ・フロー状況を確認すると次のとおりです。

<キャッシュ・フロー推移>

【リソース】P&GのHPにあるAnnual Excel dataより筆者グラフ化。

上図をみると、フリーキャッシュフローを財務活動においてほとんど社外へ放出しているのがわかります。

これは配当と自己株式の取得です。

直近でみると、配当で57億米ドル、自己株式の取得で70億米ドルの支出となっています。

時価総額ではP&Gは175.4billion dollars(約13兆6987億円)のようです(Morningstarより)。

花王の時価総額が約1兆1000億円。花王の約13倍の時価総額ということになります。

最後にセグメント情報について確認しておきましょう。

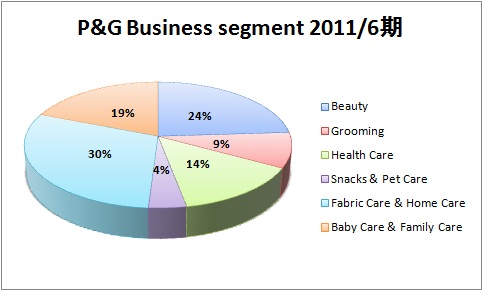

<Business segment>

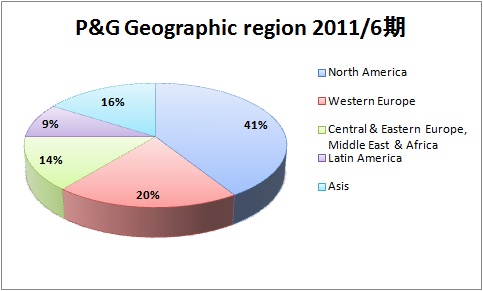

<Geographic region>

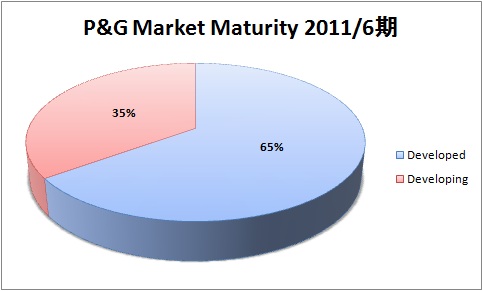

<Market maturity>

【リソース】P&G2011 Anual reportより。

花王が3割程度の海外展開であるのに対し、P&Gでは北米4割で、6割を海外で稼いでいることがわかります。

また、2011年現在でDeveloping地域(おもにBRICs)で35%の比率を稼いでおり、金額ベースでいえば約2兆2000億円ほどになります。

今後もdeveloping marketでの飛躍が重要であると考えているようで、Anual reportでも、"We are creating multi-category for our-riority developing markets."としています。

花王が、決算期を12月期に変更し、海外勢との業績の比較可能性を高めるための準備と言われています。

P&Gやユニリーバといった世界最大手とどのように花王が戦っていくのか、注視していきたいですね。

以 上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。