現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日の日経朝刊17面にライオンの営業利益に関する記事が掲載されていたので、今日はトイレタリー系の話題から。

<平成23年12月20日 日経朝刊17面>

・2011年12月期の連結営業利益は約110億円と前期比5%増える見込み。3期連続で最高益を更新。

・国内外で衣料用液体洗剤や歯磨き用品の販売が好調なほか、配送費などの抑制。

・タイや韓国で洗剤や歯磨き用品の需要が増加。国内では比較的単価の高い商品の割合が増加。

・東日本大震災の影響による特別損失のため、最終減益となる。

・2012年12月期も営業増益の公算。

◆トイレタリー業界について

トイレタリー(日用品)業界は、花王が独走する形で、ユニチャーム、LIONが続きます。

またトイレタリーとほぼ同類業種が化粧品業界で、化粧品業界では資生堂が売上6,000億円強で飛びぬけており、コーセーやポーラが続く構図となっています。花王は化粧品を展開しており、カネボウ化粧品は花王の子会社です(2006年に花王がカネボウの解体に伴い買収)。

世界的には、P&G(プロクター&ギャンブル)、ユニリーバなどの日用品系に強みを持ちつつ化粧用品も展開する業種や、ロレアル(ロレアル・パリで有名)などの化粧品を中心に展開する企業もあります。

P&Gは売上6兆円超、ユニリーバでも5兆円強であり、日本トップのトイレタリー企業である花王が1兆円超なので規模で大きく差を広げられています。

<トイレタリーと化粧品業界>

| 花王 | ユニ・チャーム | LION | 資生堂 | |

| 証券番号 | 4452 | 8113 | 4912 | 4911 |

| 直近売上高(百万円) | 1,186,831 | 376,947 | 331,100 | 670,701 |

| 直近売上総利益(百万円) | 687,861 | 173,533 | 190,523 | 502,008 |

| 直近売上総利益率(%) | 57.96 | 46.04 | 57.54 | 74.85 |

| 直近営業利益(百万円) | 104,591 | 46,561 | 10,500 | 44,458 |

| 直近営業利益率(%) | 8.81 | 12.35 | 3.17 | 6.63 |

| 個社財務情報(当社財務DB) | 花王.pdf | ユニ・チャーム.pdf | LION.pdf | 資生堂.pdf |

| 比較財務情報(当社DB) | 4社比較財務情報.pdf | |||

| 有名ブランド |

<化粧品> ソフィーナ、ケイト、コフレドール、ビオレ <トイレタリー> メリット、アタック、クイックルワイパー |

<トイレタリー> ムーニー、ソフィ、ライフリー、デオシート |

<トイレタリー> クリニカ、デンターシステマ、キレイキレイ、植物物語、トップ、アクロン、ルック、チャーミー <薬品> バファリン、グロンサン、スマイルコンタクト |

<化粧品> クレ・ド・ポ・ボーテ、マキュアージュ、アクアレーベル <トイレタリー> TSUBAKI、UNO |

これをみると、ユニ・チャームの営業利益率が高いことがわかります。

売上総利益率は最も低いものの、販管費が抑えられており、非常に高い営業利益率を達成できていることがわかります。

販売員人件費などが花王や資生堂に比べて非常に低いことが有価証券報告書から読み取れます。

一方で、LIONの利益率の低さは、販売促進費の重さなどが考えられます。ユニ・チャームの販売促進費が約497億円であるのに対し、LIONは約728億円もかけています。広告宣伝費でも、ユニ・チャーム約126億円に対し、LIONは約217億円と多額の広告宣伝費を投入していることがわかります(ただし、ユニ・チャームが紙おむつ系の特化型企業であることを考えると、LIONがここまで販促費等を削減できるかわかりません)。

◆各社セグメント分析

上記4社の各社セグメント分析を行うと以下のとおりです。

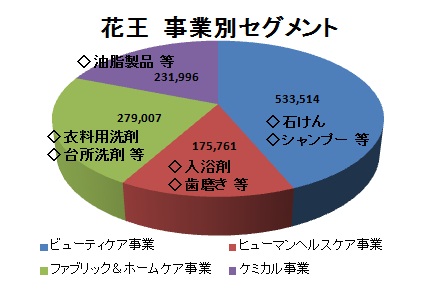

<花王>

事業セグメントは、石鹸・シャンプー・化粧品を取り扱う「ビューティケア事業」、入浴剤や歯磨き、生理用品を取り扱う「ヒューマンヘルスケア事業」、衣料用洗剤・台所洗剤などを取り扱う「ファブリック&ホームケア事業」、油脂製品、機能材料製品等を取り扱う「ケミカル事業」の4事業に分類されています。また、ビューティケア事業・ヒューマンヘルスケア事業・ファブリック&ホームケア事業の3つを合わせて「コンシューマープロダクツ事業」と称しています。

ビューティケア事業が43%程度の売上を占めていますが、全体的にバランスの取れた事業ポートフォリオと言えます。

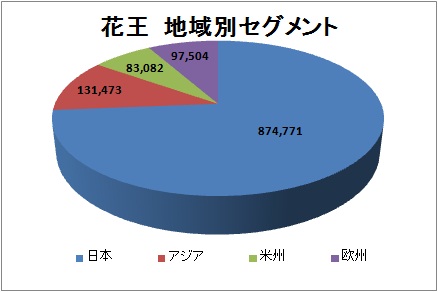

一方、海外セグメントでは、日本売上が70%以上を占め、アジア11%、米州7%、欧州8%となっています。アジア比率が10%を超えているものの、最大手企業としては、まだ開拓の余地があるかと思われます。

花王も「グローバルな成長の実現」を掲げており、先進国を中心とする成熟市場での高付加価値製品の提供とアジアを中心とした成長市場におけるコスト競争力のある商品提供を目指しているようです。

トイレタリーのメガ企業であるP&Gやユニリーバといった大企業との競争は免れないでしょう。

<ユニ・チャーム>

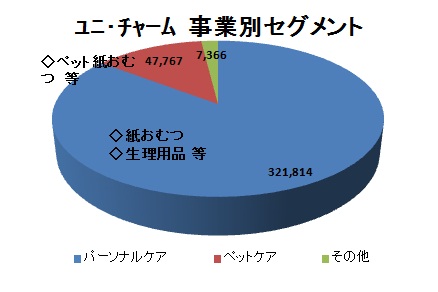

ユニ・チャームは、幼児用紙おむつ・生理用品・おとな用紙おむつを取り扱う「パーソナルケア事業」、ペット用紙おむつやペット用品を取り扱う「ペットケア事業」と「その他事業」にセグメントされています。

セグメント分布をみてもわかるように、「パーソナルケア事業」が売上の大半を占め、ほぼ「紙おむつ・生理用品事業」の専業です。紙おむつ・生理用品の日本国内で首位を走り、非常に高い利益率を確保しています。

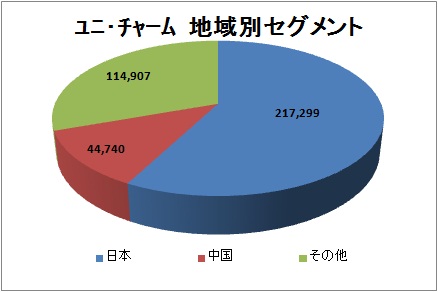

地域別セグメントでは、日本売上は57%程度で半分近くを海外で売り上げているのも特徴的です。中国や台湾といったアジアが強く、1,000億円近くをアジアで稼いでいます(今期よりセグメント情報の会計基準変更に伴い、上記の開示であるが、前期はアジア地区で約960億円を売上計上している)。人口減による国内市場の縮小をカバーする形で、すでに海外展開を図っています。

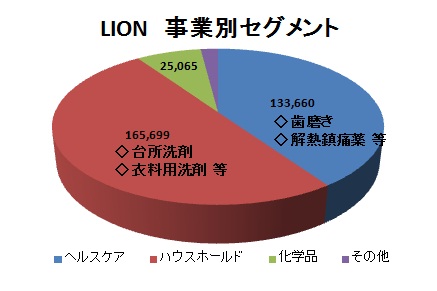

<LION>

事業別セグメントでは、歯磨き粉や解熱鎮痛薬、ハンドソープ等の「ヘルスケア事業」、台所洗剤、衣料用洗剤の「ハウスホールド事業」、油脂活性剤等を取り扱う「化学品事業」と「その他の事業」の4セグメントに分類しています。

ヘルスケアとハウスホールドで90%以上の売上を占めています。

歯磨き粉や歯磨きなどの口腔ケア商品では国内首位を走るものの、花王に比べて売上規模も4分の1程度であり、利益率も低い状況にあります。

過去最高益を達成する見込みではありますが、販管費の抑制等、今後もコスト削減、海外販路拡大などを目指す必要があるように思われます。

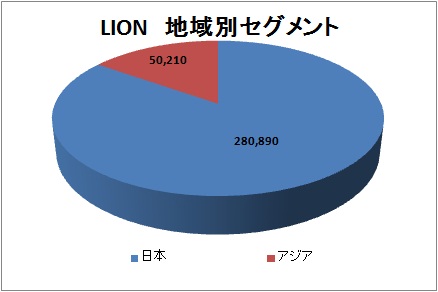

一方、地域別セグメントでは、日本とアジアのみの販売となっており、日本売上が85%弱を占めるため、まだまだ海外進出が本格化しているとは言えません。ただ、日経記事にもあるように、タイや韓国で順調に売上を伸ばしており、今後もアジアでの売上拡大が見込まれています。

また、口腔ケア商品国内首位であることを考慮すると、欧米等の先進国でこの分野の売上を伸ばすことも可能ではないかと思います。海外売上セグメントでは10億円程度を欧米等で売上ているようです。

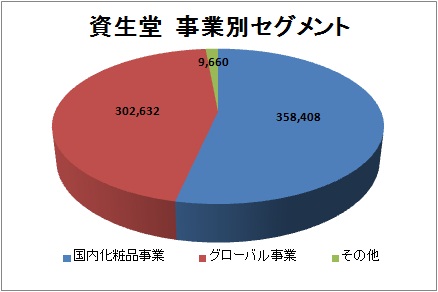

<資生堂>

資生堂は、事業別セグメントを「国内化粧品事業」と海外展開する「グローバル事業」、フロンティアサイエンス事業や飲食業等を行う「その他の事業」にセグメントされています。他の企業のような製品種別の管理ではなく地域別の管理を行っているのが特徴的です。

シャンプーの「TSUBAKI」や整髪剤の「UNO」など、トイレタリー商品も取り扱っていますが、圧倒的に化粧品事業の売上が高く、高級化粧品のクレ・ド・ポー・ボーテをはじめ、各階層に対する化粧品を提供しています。

化粧品は他のトイレタリー商品と異なり、ある程度の成熟市場でなければならず、下記のとおり、日本・欧米・中国の売上で93%以上を占めています。

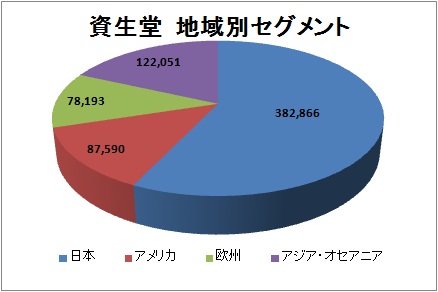

海外セグメントでは、日本・アメリカ・欧州・アジアオセアニアにセグメンテーションされており、日本での売上比率が57%と高いものの40%以上を海外で売上ているのが特徴的です。

マーケットとしては裕福層のいる成熟市場となり、日本・米国・欧州・中国の売上で全体の93%を占めています。このため、海外展開では成熟市場を狙わざるを得ず、フランスのロレアルといった企業が競合となります。

なお、こうしたことから、平成22年3月にはアメリカのベアエッセンシャルをTOBにより約17億ドル(約1,360億円)で買収しています。

また、アジア・オセアニア地区では中国での売上伸長が成長のカギと考えられます。

◆今後の展開

国内の人口減少が見えているトイレタリー業界では、海外にうって出る必要があります。

その点では各社ともアジア攻勢を強めており、日経の記事にもなっているライオンの営業利益の増益を達成させている要因だと考えられます。トイレタリー商品は国民生活の基礎レベルの向上により需要は一挙に高まるものと考えられ、タイやインド、ベトナムといったアジアの消費需要は増大傾向にあると考えられます。

ただ、P&Gやユニリーバ、ロレアルといった海外大手との競争激化は必至です。他業種と同様、どのような海外展開を図るか、難しい経営判断が求められます。

以上

【関連記事】

■ 2011/11/21 海外出店数、国内を逆転 コンビニ5社、純増1.5倍

■ 2011/11/22 コクヨ 中国ノート最大手を買収 国内縮小、海外に活路

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。