現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊12面、日用品関連の話題から。

<2012年3月6日 日経朝刊11面要約記事>

・日用品各社が海外で基幹材料の生産から販売までの一貫体制を整える。

・ユニチャームは今夏、中国で紙おむつの主材料である不織布の生産工場を新設。中国天津市で建設を進めている紙おむつ新工場の隣に、不織布の生産工場を設ける。投資額は合計で数十億円規模となる。同社は1995年から中国で生産を始めたが、原材料の生産工場を設けるのは初めて。同社のシェアはP&Gにつぐ2位で、約16%。2012年3月期で売上600億を3年後に1000億円を目指す。

・ライオンはマレーシアの工場で洗剤の原料である界面活性剤の生産量を倍増する。投資額は20億円。

・花王は世界での調達体制を見直し、中国で12年末に紙おむつの新工場を稼働するのに合わせ、不織布をほぼ現地調達する。現地有力企業20から30社と調達契約を結び、現地での一貫体制を整える。今後は衣料用洗剤や生理用品でも現地調達を広げる。

・新興国向けの需要増加で、欧米企業との調達競争が激しく、原材料価格が高止まりしている。本格的なグローバル競争を迎え、内需型企業も素材段階から踏み込みコスト競争力を磨く新たな段階に入った。花王は12年3月期に原材料高騰で360億円の収益悪化要因になる。

・ユニ・チャームは3年後に、花王も将来的に売上高が国内と海外で逆転する見込み。アジアでの生産量が日本を上回るのは確実で、効率的な生産体制の構築を急ぐ。

<要約記事はここまで>

トイレタリー系の記事については、以前のBizBlogで簡単に業界分析しています。以下をご覧ください。

■2011/12/20 ライオン営業益110億円 今期3期連続で過去最高益に

◆トイレタリー各社ステータス

トイレタリー(日用品)各社のステータスは以下のとおりです。

| 花王 | ユニ・チャーム | LION | 資生堂 | |

| 証券番号 | 4452 | 8113 | 4912 | 4911 |

| 決算期 | 平成24年3月期 | 平成24年3月期 | 平成24年12月期 | 平成24年3月期 |

| 第3四半期売上高 |

934,804 (+2.2%) |

315,724 (+12.0%) |

ー |

490,704 (+0.8%) |

| 同四半期営業利益 |

94,068 (△6.1%) |

40,815 (+17.1%) |

ー |

26,748 (+5.5%) |

| 同四半期営業利益率 | 10.06% | 12.92% | ー | 5.45% |

| 四半期DB | 花王四半期.pdf | ユニ・チャーム四半期.pdf | LION四半期.pdf | 資生堂四半期.pdf |

| 通期予想売上高(百万円) |

1,235,000 (+4.1%) |

421,000 (+11.7%) |

327,500 (△1.1%) |

680,000 (+1.4%) |

| 通期予想営業利益(百万円) |

108,000 (+3.3%) |

51,000 (+9.5%) |

11,169 (+6.4%) |

40,000 (△10.0%) |

| 通期予想当期純利益(百万円) |

53,000 (+13.4%) |

22,400 (△33.3%) |

4,077 (△32.5%) |

17,000 (+32.9%) |

| 直近営業利益率(%) | 8.74% | 12.11% | 3.41% | 5.88% |

| 年度財務DB | 花王年度.pdf | ユニ・チャーム年度.pdf | LION年度.pdf | 資生堂年度.pdf |

| 有名ブランド |

<化粧品> ソフィーナ、ケイト、コフレドール、ビオレ <トイレタリー> メリット、アタック、クイックルワイパー |

<トイレタリー> ムーニー、ソフィ、ライフリー、デオシート |

<トイレタリー> クリニカ、デンターシステマ、キレイキレイ、植物物語、トップ、アクロン、ルック、チャーミー <薬品> バファリン、グロンサン、スマイルコンタクト |

<化粧品> クレ・ド・ポ・ボーテ、マキュアージュ、アクアレーベル <トイレタリー> TSUBAKI、UNO |

※四半期のカッコ内の数字は前年同期の増減率。

※ライオンは通期予想は平成23年12月期の決算短信の実績値。平成24年12月期の通期予想は予想売上335,000百万円、営業利益12,000百万円、当期純利益7,000百万円となっています。

※ライオンの年度財務DBは平成22年12月期まで。平成23年12月期の決算短信は公表されていますが、有価証券報告書が執筆現在公表されていないためです。

第3四半期までの業績をみると、花王は売上が微増ですが営業利益は前期比で落ち込んでいますね。

日経の記事にもあったように原材料の高騰により営業利益が圧迫されている結果と言えます。

それでも、2ケタの営業利益率はキープしているのはさすがと言えますね。

ユニ・チャームは、売上・営業利益ともに2桁レベルでの増収増益を達成しています。

紙おむつや生理用品を中心に特化型のトイレタリー商品を提供しており、高い収益率をキープしているがわかります。

最終利益は繰延税金資産の関係から法人税額の金額が前期△26億円⇒当期174億円となっていることから大きな減少となっています。

以前のBizBlogでも触れたように、海外展開は重要なカギとなります。

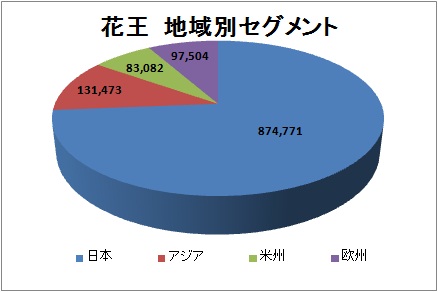

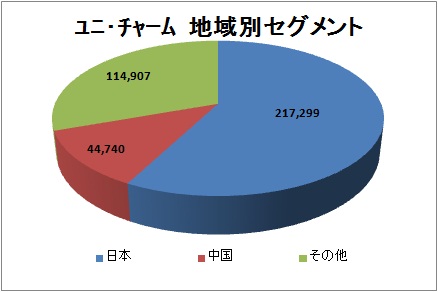

前回のセグメント状況を転載すると、以下のとおり。

花王は日本で最大手なので内需の売上比率が高いですが、アジアでは1500億円程度ですので、ユニチャーム約450億円と比べても非常に高い売上となっていることがわかります。

日経の記事にもあったように、ユニチャームや花王も海外売上高が国内売上高を超えてくることが考えられます。ユニチャームは2011年3月期時点で約6割をきってきてます。

日用品の海外展開では、輸送コストも考えると、現地での原料調達が結果として原料高を抑制することができ、当面の経営課題と言えそうです。製品工場の近くに中間財の生産工場があればトータルコストを抑制することができると考えられます。

ただ、P&Gやユニリーバなど、欧米企業ですでにグローバル展開をしている企業が競合となりますので、これら競合とアジア市場で闘っていかなければなりません。

今後の展開に注視していきたいですね。

以上

【関連記事】

■2011/12/20 ライオン営業益110億円 今期3期連続で過去最高益に

■2011/11/21 海外出店数、国内を逆転 コンビニ5社、純増1.5倍

■2011/11/22 コクヨ 中国ノート最大手を買収 国内縮小、海外に活路

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。