現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、21日(土曜)の日経朝刊1面のヤクルトの記事からです。

【記事要約】

・世界的な食品大手、仏ダノンが資本・業務提携先のヤクルト本社と株式の買い増しを交渉していることが明らかになった。ただ交渉は難航しており、決裂するとダノンがTOBで35%程度まで株式を買い増す可能性もある。

・ダノンはヤクルトの乳酸菌技術や新興国での販売網を活用し、ライバルであるネスレなどに対抗する方針。

・ダノンとヤクルトは2007年に、今年5月中旬までは出資比率を20%まで引き上げない契約を結んでいたいが、凍結期間が切れるのを前に買い増し交渉に入った。

・ダノンは当初、株主総会で重要な議案を否決できる35%程度への買い増しを打診したが、ヤクルトは拒否。そのため、ダノンは出資比率を28%程度に留める代わりに常勤役員の派遣や、基礎研究や物流の共同化などの連携強化を要請。

・海外事業が好調なヤクルトは、ダノンの経営への関与が深まることを懸念し、この提案にも難色を示した。

・提携の強化策が実現しない場合、ダノンはTOBに踏み切ることを視野に入れている模様。

・ダノンがヤクルト株を買い増しに動く背景には120カ国で展開する海外事業を強化するため、ヤクルトが持つ乳酸菌事業の技術力を取り込む狙いがある。

・現在ダノンが非常勤取締役をヤクルトに派遣、インドとベトナムで合弁事業も展開している。だがダノンにとってヤクルトの大きな魅力は乳酸菌の基礎研究技術。株買い増しをテコに技術を取り込み、海外事業の拡大に弾みをつける狙い。

・これに対し、ヤクルトは新興国を中心に自力で業績を伸ばしており、比率引き上げには難色を示している。

(4月21日付日本経済新聞朝刊より)

乳酸菌飲料と海外展開で乳製品業界で圧倒的な強さをもつヤクルト。

世界的な食品大手のダノンにとっても魅力的な企業のようです。

<ダノン>

ヨーグルトなど乳製品のほか、ミネラルウォーター事業などを世界120カ国以上で手掛けている。

11年度の売上高は193億ユーロ(約2兆1000億円)、営業利益は28億ユーロ(約3000億円)

ヤクルトには2000年に資本参加し、2003年に筆頭株主になった。

(同記事より)

まずは乳製品大手4社のステータスを見てみます。

| 明治ホールディングス | 森永乳業 | 雪印メグミルク | ヤクルト本社 | |

| 証券番号 | 2269 | 2264 | 2270 | 2267 |

|

予想売上高(百万円) |

1,105,000 |

571,000 |

510,000 |

317,000 |

| 予想営業利益(百万円) |

18,000 |

14,100 |

15,700 |

21,500 |

| 予想営業利益率(%) | 1.62 | 2.46 | 3.07 | 6.78 |

| 予想経常利益(百万円) |

19,000 |

14,000 |

18,000 |

27,500 |

| 予想当期純利益(百万円) |

6,500 |

4,600 |

10,000 |

14,000 |

|

直近海外売上高比率(%) |

10%未満のため開示なし | 10%未満のため開示なし | 10%未満のため開示なし | 24.42 |

| 年度個社財務情報(当社DB) | ||||

| 年度比較財務情報(当社DB) | ||||

|

四半期個社財務情報(当社DB) |

||||

|

四半期比較財務情報(当社DB) |

||||

| 乳製品事業の属するセグメント名 | 乳製品 | 食品 | 乳製品 | 飲料および食品製造販売事業 |

|

乳製品事業の属する直近セグメント売上高(百万円) |

601,567 |

561,104 |

194,545 |

261,400 |

| 乳製品事業の属する直近セグメント営業利益(百万円) |

13,458 |

21,314 |

12,319 |

23,978 |

| 乳製品事業の属する直近セグメント営業利益率(%) | 2.23 | 3.79 | 6.33 | 9.17 |

※ 予想数値は決算短信による24年3月期予想数値。直近年度は23年3月期の実績数値。

乳製品という分野では、明治HDと森永乳業が圧倒的な規模を誇ります。

ただし、明治や森永や雪印メグミルクは牛乳やヨーグルトなどの日常食材がメインであるのに対し、ヤクルト本社は、ヤクルトなどの乳酸菌技術を使った健康食品といったイメージですね。

そのためか、利益率ではヤクルト本社が他を圧倒しています。高付加価値製品の強みですね。

また、新聞記事でも指摘していましたが、海外展開の分野でも一つ飛びぬけています。

ヤクルト本社に勤める筆者の高校の友人も現在ブラジルに駐在しています。友人によると今やヤクルトブランドは世界的に有名なってきており、世界で飲まれているようです。

調味料業界でいち早く海外へ出た味の素にようですね。

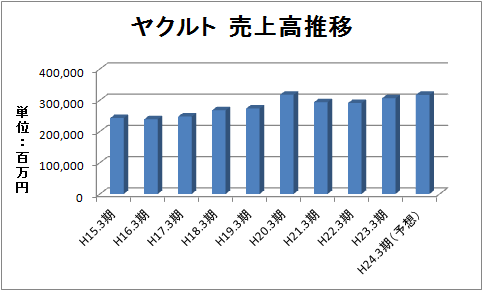

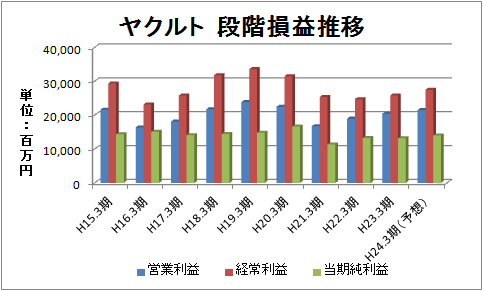

最後に今回の記事のヤクルト本社の業績推移を俯瞰してみます。

売上高は右肩上がり、営業利益もリーマンショック後は落ち込みましたが、ここ最近持ち直してきています。

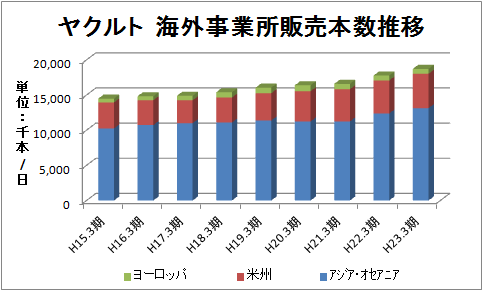

海外事業所の販売本数をみるとここ数年アジアの伸びが大きいですね。

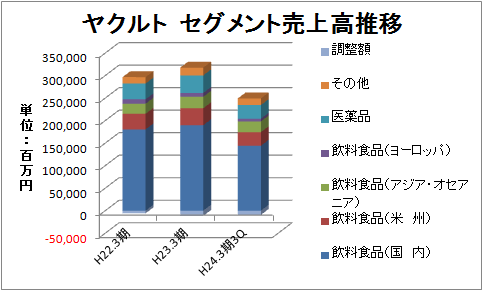

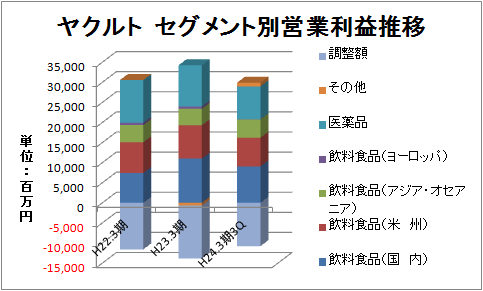

次はセグメント別業績です。

海外での飲料食品での稼ぎも大きいですが、医薬品事業の利益も大きいですね。

ヤクルトの強みは単なる食品メーカーではなく、医療技術をもつ食料メーカーという点でしょうか。

海外売上高の伸びとその利益率の高さを見ると基礎研究技術の付加価値の高さがわかります。

<セグメント内容>

「飲料および食品製造販売事業(日本)」は、乳製品、麺類を製造・販売、ジュース・清涼飲料を販売しています。

「飲料および食品製造販売事業(米州)」は、主に乳製品を製造・販売しています。

「飲料および食品製造販売事業(アジア・オセアニア)」は、主に乳製品を製造・販売しています。

「飲料および食品製造販売事業(ヨーロッパ)」は、乳製品を製造・販売しています。

「医薬品製造販売事業」は、抗がん剤、その他医療用医薬品を製造・販売しています。

「その他事業」は、化粧品製造販売事業、プロ野球興行などを含んでいます。

ヤクルトは、東京ヤクルトスワローズを運営するヤクルト球団の80%をもっています。

本日の記事によると「日本に国籍を有しないものの持ち株総計は資本総額の49%を超えてはならない」とのこと。

技術力の強さを生かし、これまで通り単独で世界を開拓するのか、それとも、ダノンによるTOBに発展するのか、注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。