現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

連日報道されていて、みなさんも御承知の「オリンパス問題」。先週の大王製紙のガバナンス問題に引き続き、ホットな問題について考えてみようと思います。

ことの発端は、マイケル・シー・ウッドフォード(Michael C. Woodford)氏の代表取締役の解任決議です。

オリンパス公表の「代表取締役の異動に関するお知らせ」

http://www.olympus.co.jp/jp/info/2011b/if111014corpj.cfm

【リソース】オリンパスHPより

これによれば、「ウッドフォード氏と他の経営陣の間にて、経営の方向性・手法に関して大きな乖離が生じ、経営の意思決定に支障をきたす状況」になり、「同氏の下での経営体制においては、『グローバル化のネクストステージへ』をスローガンとする2010年経営基本計画の実現が困難であると判断」し、「同氏に対する代表取締役・社長執行役員の解職 (代表取締役及び社長執行役員のいずれからも解職し、業務執行権のない取締役とすることを)を、特別利害関係があるために議決に参加しなかった同氏を除く出席取締役の全員一致にて決議」したとのことです。

このオリンパス社長解任は、辞任(=自ら任務を退くこと)はあっても、解任(=他の取締役等によって任務を強制的に退かされること)が珍しいので、一挙に社会の注目となり、さらにウッドフォード氏が英紙フィナンシャル・タイムズに次のような発言をしたものだから、さらに社会的注目を浴びることになりました。

フィナンシャルタイムズの記事

http://jbpress.ismedia.jp/articles/-/25966

フィナンシャル・タイムズの記事によれば、要約すると次の点です・

- ジャイラス社の買収におけるフィナンシャル・アドバイザー(FA)への報酬支払が多額であったこと。FAがどのような会社なのか正式な公表がないこと。

- 2006年~2008年に行った国内企業3社の買収で過大な値段を払った(買収価額が適正ではなかった)

- 前監査法人KPMGがジャイラス社の監査報告書で限定付き適正意見であったこと等。

(1) ジャイラス社の買収におけるFAへの支払報酬について また FAはどのような会社(人物なのか)

まず、上記1点目については、オリンパスは次のように開示しています。

<一部抜粋>

①FAとの業務内容(締結日:2007年6月21日)

- M&Aターゲットの提案

- M&Aトランザクション推進のためのチーム編成と運営管理

- トランザクションの最適ストラクチャーの設計、提案

- トランザクションに必要な分析、評価、交渉および必要な関連サービス

②支払金額等の情報

基本報酬:500万米ドル(約6億円=2007年6月21日の為替レート123円70銭換算)

成功報酬:買収金額の5%(ただし買収金額に応じて所定の範囲で変動する)

内、現金15%(ただし、上限1,200万米ドル)

オプション85%(ただし現金の上限超過分はオプションに加算する)

ワラントの付与

③FAに対する支払い金額およびその内訳

| 日付 | 概要 | 金額(ドル) | 日本円(※) | 支払理由 |

| 2006年6月16日 | 基本報酬 | 300万 | 約345百万円 | FA報酬 |

| 2006年6月18日 | 基本報酬 | 200万 | 約231百万円 | |

| 2007年11月26日 | 成功報酬(現金) | 1,200万 | 約1,287百万円 | |

| 2008年9月30日 | ワラントの買い取り | 5,000万 | 約5,301百万円 | |

| 2008年9月30日 | オプションの買い取り | 17,698万 | 約18,812百万円 | |

| 2010年3月31日 | 優先株の買い取り | 44,302万 | 約41,404百万円 | 優先株の値上がり分 |

| 支払合計 | 68,700万 | 約67,380百万円 |

※日本円の換算は日付の為替レートで換算しております。

<一部抜粋はここまで>

【リソース】平成23年10月19日オリンパス公表「一連の報道に対する当社の見解について」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111019.pdf

問題となっているのは、FAへの支払報酬額の大きさでしょう。

ジャイラス社の買収価額は、2008年3月期の有価証券報告書によれば、259,735百万円(うち、のれん208,450百万円)。

個人的には買収価額のうち、のれんが208,450百万円もあるのも気になりますが、FA報酬が約673億円と買収価額の26%相当にのぼるのは通常からすると多額と言えるでしょう。

特に大きいのが、FAがジャイラス社から取得した優先株式をオリンパスが取得した部分。

日本円で約414億円の値上がり分を支払っています。

買取価格は、「双方の時価算定の中間値(当社は第三者による時価算定)によって決定」だそうです。

また、なぜFAがジャイラス社の優先株式を保有していたかといえば、「資本参加を希望するFAの要請により、ジャイラス社の優先株式を発行」したそうです。

また、さらに問題に拍車をかけているのが、FAについての詳細な公表がないことです。

フィナンシャルタイムズでは、ウッドフォード氏が「同社が最終的な所有者を確認していない、ケイマン諸島に登記されている会社AXAMに支払ったことを発見した」と主張していると報道しています。

FAは誰が引き受けても法的には問題ありませんが、通常大型のFAといえば、皆さんも知っているような証券会社や投資アドバイんザーがFAとなって取り扱うことが多いので、この点も「なぜ、AXAMがFAとなったのか」「どうしてFAを正式に公表しないのか」と思うのも自然の流れでしょうか。

(2) 国内企業3社の買収価額が高額だった点

オリンパスの開示資料によれば、以下のようにまとめられます。

| 社名 | 株式会社アルティス | NEWS CHEF株式会社 | 株式会社ヒューマラボ |

| 資本金 | 4億88百万円 | 4億99百万円 | 4億39百万円 |

| 主な事業 | 油化プラントを核にした資源リサイクルとCO2削減を提案する環境ソリューション事業 |

フードキットの企画・開発・製造・販売 フードキット販売店舗等に関する企画・開発・運営 電子レンジ専用調理容器の企画・開発・製造・販売及びライセンス管理 電子レンジ専用調理容器を活用した事業企画・開発・運営及びコンサルティング |

健康食品、化粧品の販売 坦子菌及び、その他の菌類の培養・研究・開発 坦子菌類による皮膚改良関与成分の研究開発・販売 農作物の生長及び保存等に寄与する農業用品の開発・販売 |

| 買収時期 | 2006年5月22日~2008年4月25日 | 2007年9月10日~2008年4月25日 | |

| 買収総額 | 28,812百万円 | 21,408百万円 | 23,199百万円 |

| 買収目的 | 各社ともヘルスケア領域における新事業創生の一環として買収したもの。 | ||

| DCFによる評価額 | 335億円~470億円 | 336億円~383億円 | 298億円~393億円 |

|

減損金額 (買収額比率) |

19,614百万円(68%) |

17,699百万円(82%) | 18,370百万円(79%) |

| 減損実施時期 |

2009年3月31日 |

||

| 減損理由 |

リーマンショック等により外部環境が悪化したことを考慮し、保守的に減損処理を行ったものです。 |

||

【リソース】(同上)平成23年10月19日オリンパス公表「一連の報道に対する当社の見解について」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111019.pdf

結果論的な部分にはなりますが、買収額に対する減損金額は、それぞれ68%、82%、79%となっています。

事実としてリーマンショック以降、世界経済にも相当なダメージがあったのは間違いないため、買収時の評価が不適切ではなかったかもしれませんが、疑問符がついても不思議ではありませんね。

(3) 前監査法人の監査意見について

フィナンシャルタイムズでは、前監査法人であるKPMGがジャイラス社の会計処理について、「『会社の会計報告が真実かつ公正な概観を与えているかどうか意見をまとめられない』と述べ、限定付きの監査報告書を出した」と報道しています。また、「新たにオリンパスの監査法人となったアーンスト・アンド・ヤングも翌年、ジャイラスの会計報告に対して限定付き報告書を出した」とも報道しています。

この点について、今日オリンパス側は、次のように発表しています。

「2009年7月以降、当社は契約満了に伴い監査法人を有限責任あずさ監査法人から新日本有限責任監査法人に変更しており、これに伴って主要海外子会社の監査法人もKPMGからErnst & Youngに変更しております。したがって、報道されているようにジャイラス社の会計上の問題によってKPMGが監査から撤退したというような事実はございません。

また、ジャイラス社を含む当社グループの2009年3月末の連結財務諸表に関する監査報告書は、前監査法人より無限定適正意見を受領しており、決算手続きに適切に行われていると考えております。」

【リソース】平成23年10月24日オリンパス公表「当社に関する一部報道について」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111024.pdf

ちょっと気になったのが、ジャイラス社の監査報告書を直接的に説明するのではなく、オリンパスグループ全体の連結財務諸表が無限定適正であった旨のコメントを出している点ですね。

ちなみに、オリンパスの直近業績は以下のとおり。

【リソース】IKP財務データベース

2009年3月期は最終赤字114,810百万円と大幅損失を出しています。

2009年3月期の有価証券報告書によれば、特別損失の計上されたのれんは76,201百万円、前期修正損益15,516百万円ありますね(定額償却の販売費および一般管理費に計上されたのれん償却額は25,258百万円)。

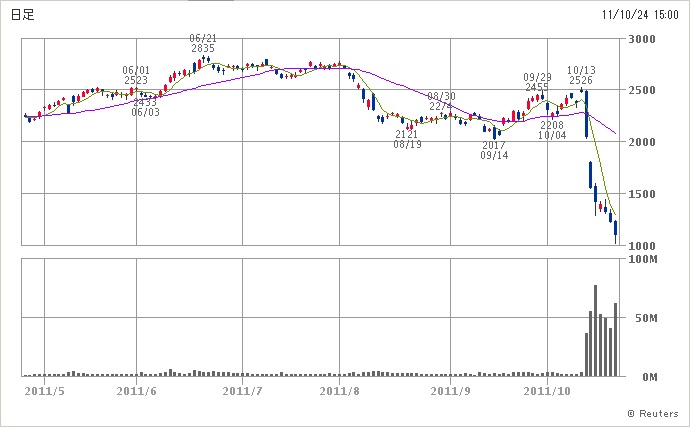

株価については大幅下落です。

<オリンパス 6か月日足チャート>

【リソース】SBI証券チャート

オリンパスはこの問題について、次のように対応すると公表しています。

【リソース】平成23年10月21日オリンパス公表「一部報道についての当社の見解および当社の今後の対応について」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111021.pdf

このオリンパス問題は、内部統制問題も絡んで、ナカナカ長期間にわたって尾を引きそうですね。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。