現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊5面の三菱UFJの話題から。

【記事要約】

・三菱UFJフィナンシャルグループは2日、タイ大手のアユタヤ銀行を買収すると正式に発表した。TOBを実施し、株式の51%以上を取得する。買収総額は最大5600億円。

・ 三菱UFJの業務粗利益に占める国際分野の割合は、約4割と3メガバンクでトップ。5年で2倍になった。

・低金利が続き日本と比べて利ザヤを稼ぎやすく、なかでも6億人の人口を抱えるASEANは有望な市場だ。

・タイに狙いを定めたのは経済的な結びつきが深まるカンボジア、ベトナム、ミャンマーといったメコン経済圏の中心だからだ。

・三菱UFJは米商業銀行のユニオンバンクを子会社に持ち、海外粗利益の4割を稼ぐ。「アジアで第2のユニオンバンクを作る」(平野社長)と宣言し、アユタヤ銀行の買収を主導。

・アジアでも日系企業や欧州大手企業との取引が中心だった「支店モデル」から内需を取り込む「現地銀経営モデル」にカジをきる。

・アジアの商業銀行業務は豊富な拠点網を持つ英HSBCや米シティグループも力を入れる。成長市場での競争がますます激化しそうだ。

<日本経済新聞 2013年7月3日朝刊5面より>

今日は、今までBizBlogで取り上げなかった金融業を取り上げます。

最初なので、日本の3メガ金融の三菱UFJFG、三井住友FG、みずほFGのステータスについて簡単に確認したいと思います。

◆3メガバンクのステータス

三菱UFJFG、三井住友FG、みずほFGの3メガバンクの直近のステータスは次のとおりです。

【単位:百万円、率はパーセント】

| 企業名 | 三菱UFJFG | 三井住友FG | みずほFG |

|---|---|---|---|

| 証券番号 | 8306 | 8316 | 8411 |

| 会計基準 | 日本 | 日本 | 日本 |

| 直近決算期 | 平成25年3月 | 平成25年3月 | 平成25年3月 |

|

2013年3月期(直近)の財務状況 |

|||

|

経常収益 |

4,763,225 |

4,326,424 |

2,913,005 |

|

経常利益 |

1,344,176 |

1,073,745 |

750,376 |

| 当期純利益 |

852,623 |

794,059 |

560,516 |

| 包括利益 | 2,041,222 |

1,458,107 |

1,270,809 |

| 業務粗利益 | 2,336,900 |

2,792,900 |

2,171,700 |

| 業務純益 | 1,554,400 |

1,166,200 |

912,100 |

|

自己資本利益率 |

8.06% |

13.98% |

10.8% |

|

資産 |

234,498,701 |

148,696,800 |

177,411,062 |

|

純資産 |

13,519,655 |

8,443,218 |

7,736,230 |

|

預貸率 |

62.29% |

65.08% |

67.8% |

|

自己資本比率 (Tier1比率) |

16.68% (12.74%) |

14.71% (10.93%) |

14.18% (11.02%) |

| 2014年3月期の業績予想 | |||

| 経常利益(予) | 開示せず | 1,030,000 | 開示せず |

| 当期純利益(予) | 760,000 | 580,000 | 500,000 |

| 傘下企業 | |||

| 商業銀行 | 三菱東京UFJ銀行、じぶん銀行、中京銀行、ユニオンバンク(米)など | 三井住友銀行、みなと銀行、関西アーバン銀行、ジャパネット銀行 | みずほ銀行(みずほコーポレート銀行と合併)、 |

| 信託銀行 | 三菱UFJ信託銀行、日本マスタートラスト信託銀行など | なし(三井住友トラストHDは自主経営路線) | みずほ信託銀行 |

| 証券 | 三菱UFJモルガン・スタンレー証券、三菱UFJメリルリンチPB証券、カブドットコム証券など | SMBC日興証券、SMBCフレンド証券 | みずほ証券(みずほインベスターズ証券と合併) |

| リース | 三菱UFJリース | 三井住友ファイナンス&リース | 特になし(系列として、扶養総合リース、興銀リースなど) |

| カード | 三菱UFJニコス | 三井住友カード、セディナ | オリエントコーポレーション(オリコ)、UCカード |

| 消費者金融 | アコム | SMBCコンシューマファイナンス(プロミス) | 特になし |

【リソース】IKP財務データベース及び各社の決算短信より。

規模的には、三菱UFJFGが最も大きいですね。

資産規模はみずほが三井住友より大きいですが、従業員数で比較するとみずほは連結ベースで55,492人に対して、三井住友が64,635人なので三井住友の方が大きいと言えますね。ちなみに、三菱UFJは85,854人なのでひとつ大きいですね(三菱とUFJが合併したので当然と言えば当然)。

各社ともに当期純利益は1兆円規模にいかないものの、包括利益ベースでは、1兆円を大きく超え、三菱UFJでは2兆円も超えています。トヨタ自動車で2兆円弱の包括利益なので、包括利益ベースでいえば、三菱UFJの方が多くの利益を生み出していると言えますね。

なお、包括利益計算書を見ると、三菱UFJでは、有価証券評価差額で約7500億円、為替換算調整勘定で約1800億円のプラス要因であるのに対し、トヨタ自動車は有価証券評価差額で約3700億円、為替換算調整で約4600億円となっています。

銀行業を分析する上で基本的に利用される利益に「業務粗利益」と「業務純益」の2つがあります。ざっと簡単に説明すると次のとおりです。

●業務粗利益

業務粗利益は、資金運用収支、役務取引等収支、特定取引収支、その他業務収支の合計です。収支というのは、収益と費用の差額のことで、これら4つの収支は銀行本来の業務による収益と費用を表したものなのです。

【リソース】全国銀行協会より http://www.zenginkyo.or.jp/service/bank/open/open_06.html

●業務純益

業務粗利益から一般貸倒引当金繰入額および臨時的な色彩のない経費を引いたものが業務純益です。業務粗利益から業務を行ううえでかかった経費を差し引いた業務純益は、銀行本来の業務による利益ということになります。

【リソース】同上

業務純益と会計上の当期純利益などと大きく異なるのは、個別引当の貸倒引当金です。

上記の説明にあるように、「臨時的な色彩のない経費」のみを業務純益では取り扱うため、たとえば、前期に計上した多額の個別引当金が戻されたときに影響を受けることはありません。

一方で、当期純利益は引当金の戻り入れなども大きく影響するため、損益がブレやすくなる傾向にあります。

このため、銀行業を対象に財務分析をする際には非財務情報である業務粗利益と業務純益を合わせて活用するのが一般的です。

◆3メガバンクの業績推移

3メガバンクの業績推移を簡単に確認します。

■三菱UFJFG

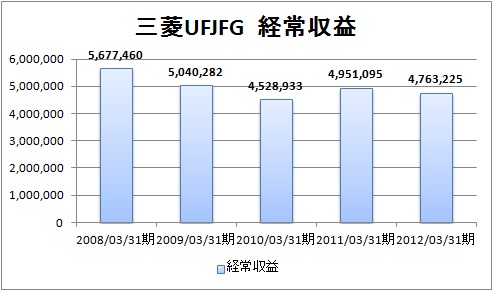

三菱UFJの経常収益の推移は次の通りです。

【リソース】IKP財務データベースより

リーマンショック前は6兆3000億円程度の経常収益があったものの、リーマンショック以降は経常収益が減少しています。

ただ、経常収益の約半数を占める資金運用収益は資金調達費用との見合いの部分があり、低金利状況である現在のマーケット状況であれば、おのずと金額高としては減少するものと考えられます。

一方で、金利状況などの市場に左右されない手数料部分である、役務提供収益はリーマンショック時の1兆2000億円に戻しています。

【リソース】IKP財務データベースより

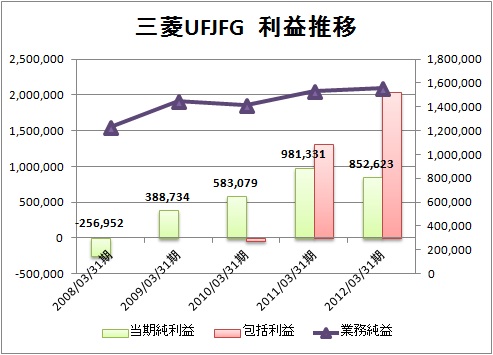

業務純益をみると、若干の右肩上がりという形でリーマンショックから順調に成長しているのがわかります。

包括利益は前期で1兆円を超え、直近では2兆円を超えています。順調に富を蓄えていることがわかります。

【リソース】IKP財務データベースより

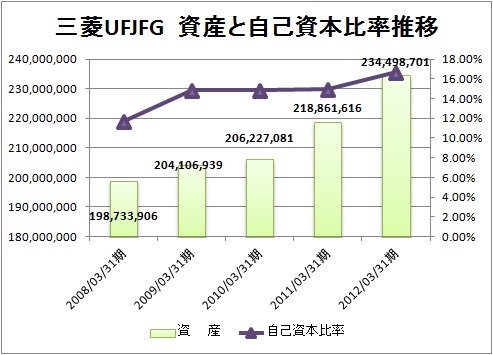

資産規模は200兆円弱から直近では30%以上増加して234兆円まで拡大しています。合わせて、自己資本比率も約17%まで増加しており、Tier1比率についても直近で12.74%となっています。

【リソース】IKP財務データベースより

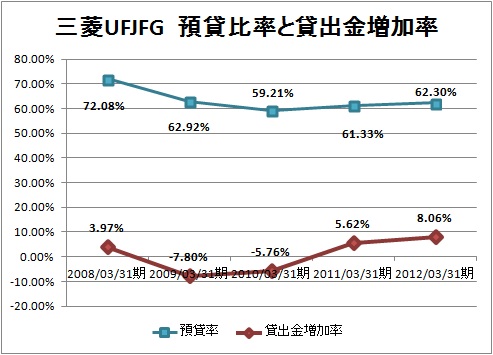

最後に預貸率と貸出金増加率の推移を確認してみます。

預貸率は、預金及び譲渡性預金のうち貸出金に回されている割合をみたものです。

預貸率が低いと結果として資金がダブつき、基本的に国債の運用に回されます。銀行業では、先の自己資本比率規制を強く受けるため、リスク資産への投下は厳密にALM管理(Asset-Liability Management)によってリスク管理が行われいます。

預貸率は6割前後で動いていますね。リーマン後はマイナスに転じており、最近では10%弱の増加で回復しつつあります。

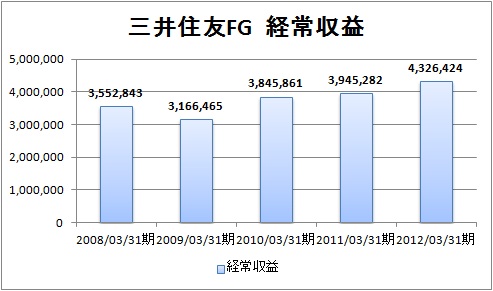

■三井住友FG

次いで、三井住友FGについて確認します。

【リソース】IKP財務データベースより

リーマンショック前までは回復してませんが、4兆円台まで回復しています。役務提供収益は初の1兆円台にのせ、順調に業績を伸ばしています。

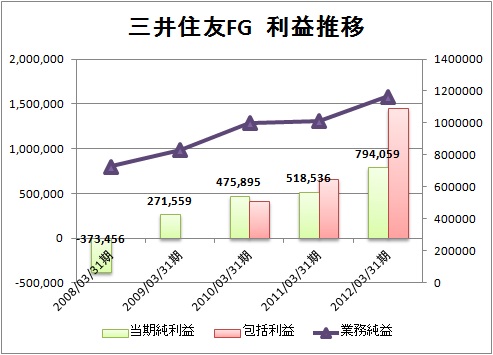

【リソース】IKP財務データベースより

リーマンショック後から順調に回復しており業務純益で1兆1662億円まで直近で回復しています。

包括利益は、三菱UFJと同様、この2年で大きく成長しており、直近では1兆5000億円程度の包括利益が計上されています。

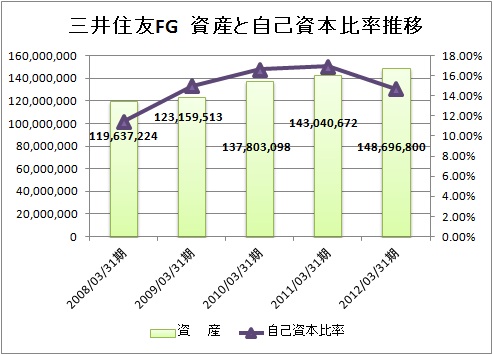

【リソース】IKP財務データベースより

資産は111兆円から約30%増の148兆円まで増加しています。

自己資本比率は、直近で14.71%と下がっていますが、問題視するほどではありません。Tier1比率も直近で下がっているものの10%を超えている水準です。

【リソース】IKP財務データベースより

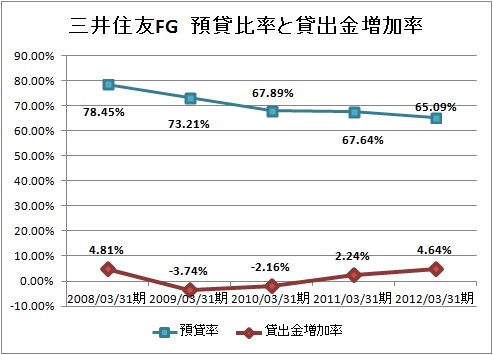

預貸率は低下しており、一方で有価証券残高は、この5年間で28兆円から41兆円へと43%増加しており、国債へ資金が回ってしまっているのがわかります。

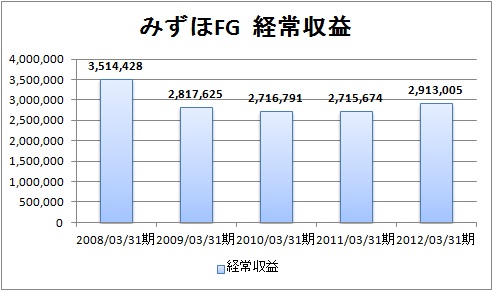

■みずほFG

最後に、みずほFGについて確認していきます。

【リソース】IKP財務データベースより

みずほはリーマンショック前の2008年3月期が4兆5235億円で、そこから昨年の2012年3月期の2兆7156億円まで下降トレンドをたどっていました。今期は若干回復して、約3兆円となっています。

【リソース】IKP財務データベースより

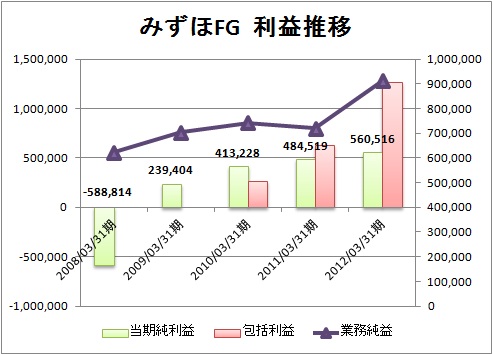

利益水準は、直近の当期純利益で5600億円程度なので、他行と比べて若干見劣りしますね。業務純益でも1兆円には達してません。

みずほは、みずほ銀行とみずほコーポレート銀行の2つに分け、みずほ銀行が個人及び中小企業、みずほコーポレート銀行は大企業に対する銀行業務を展開していましたが、セクショナリズムやシステム統合の問題等が長年言われており、昨今のシステム障害問題から合併されることが決定し、今月1日に新しい「みずほ銀行」として再出発しました。

【リソース】IKP財務データベースより

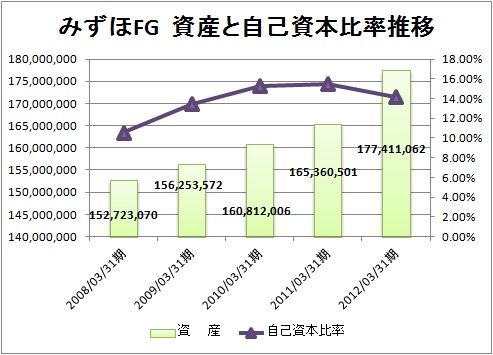

資産規模は直近で12兆円ほど増加し、177兆円となっています。預金が9兆円ほど増加しており、それに伴い資産も大幅に増加しています。

【リソース】IKP財務データベースより

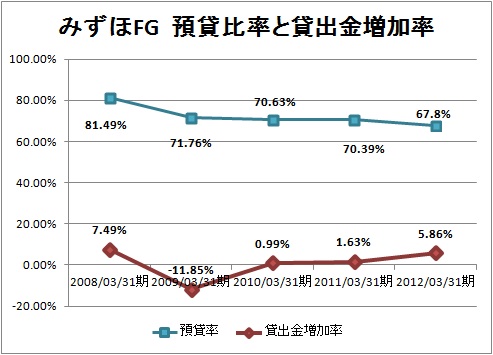

みずほFGの預貸率は下落傾向にあるものの、70%程度でキープされており、三井住友FGに比べて高い水準にあります。

貸出金増加率は2009年3月期にマイナスに落ちいているものの、若干の増加傾向にあります。

みずほFGはFG発足当初から旧銀行の派閥等のセクショナリズムがナカナカ払しょくできずに統合効果が得られていなかったと言われています。それは業績にも反映されており、3行の中で業績は若干見劣りします。

手数料ビジネスの成長が1つのキーポイントだと言われていた中でも、2008年に5900億円だったものが5年後の2013年3月期でも6176億円までしか成長しておらず、収益拡大に貢献していないと言えます。

ただ、みずほ銀行とみずほコーポレート銀行の統合により、潜在的な力が発揮されてくるのでは、、、と期待の声もきかれます。

今日は、簡単に3メガバンクのステータスについて確認しました。

3メガバンクの今後の成長性は、海外業務の拡大の可能性に依拠すると思われます。直近のセグメント情報をみると、経常収益に占める海外の割合は、三菱UFJFGが約28%、三井住友FGが約14%、みずほFGは約21%となっており、三菱UFJFGが若干比率が高いと言えますね。

特に、三菱UFJでは、米国のユニオン銀行の買収や今回のアユタヤ銀行の買収から見えるように、現地のリテール業務を強化する形をとっており、まさに日経の記事にあったように、「支店モデル」から「現地銀経営モデル」への転換を図っています。

三菱UFJにおける海外戦略については、こちらのプレゼンテーション資料をご覧ください(時間の都合により割愛します)。

2013年6月 三菱UFJフィナンシャル公表プレゼンテーション「海外戦略」

【リソース】三菱UFJFGホームページより

10年前はちょうど不良債権問題の佳境で、小泉政権下において、いわゆる竹中プランが発動され不良債権比率の半減が行われていました。そうした中で、当時のUFJ銀行は大型の不良債権先を抱えており、最終的には救済合併の色彩の強い中で当時の三菱東京FGと合併することになりました。

UFJ信託銀行が住友信託と合併する予定が三菱信託との合併に流れていき、法廷闘争になったのもその頃ですね。今では、そんな住友信託も中央三井信託と合併し、三井住友トラストFGを発足させています。

そして、不良債権処理がひと段落ついてきたときに、世界的にはサブプライムによる一種のバブルが発生しており、世界の投資銀行が収益を拡大していました。ある意味で日本の銀行はそれに乗り遅れたのですが、逆にそれが功を奏したと言えます。サブプライムローンが暴落し、リーマンブラザーズは倒産し、いわゆるリーマンショックが発生したときに、日本の銀行はそれほど痛手を負いませんでした。

こうした中で、三菱UFJはモルガンスタンレーに出資を行い、モルガンスタンレーを持分法適用会社としています。現状、三菱UFJがこのモルガンスタンレーとうまい協業をしているように見えます。野村證券がリーマンブラザーズの欧州・アジア部門の買収がうまくいかなかったのとは対照的ですね。

これから3メガバンクがどのような海外展開を図っていくのか、注目していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。