現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経電子版のコラムからです。

【コラム要約】

・グッチ、イヴ・サンローラン、プーマなどを抱えるブランド大手の仏PPR(旧ピノー・プランタン・ルドゥート)が18日、長年使い続けてきた社名を「ケリング(KERING)」に変更した。

・すでに知名度が高く、世界中の多くの人から愛着が持たれていた社名をなぜ変更したのか?その背景には、世界市場の変化を見据えた長期戦略とグループの大胆な組織変革が隠れている。

・業界の3強(LVMH、KERING、RICHEMONT、詳細は後述)は、他の“独立系”ブランドの買収を繰り返しながら経営規模を拡大してきた。

・社名変更したケリングの傘下にはどんなブランドがあるのだろうか?まずはグッチを中心とした高級ブランド部門。イヴ・サンローラン、バレンシアガ、ボッテガ・ヴェネタ、セルジオ・ロッシ、ジラール・ペルゴなどの有名ブランドが目白押し。さらにプーマを中心としたスポーツ&ライフスタイル部門もあり、ボルコム、コブラなどを抱えている。

・ケリングのもともとの母体は、創業者のフランソワ・ピノー氏が1963年に設立したブランド業界に関係のない木材取引会社で、91~98年に流通・通販企業の買収に乗り出した。92年に老舗百貨店のプランタンや小売りのルドゥートを買収したことで知名度が急上昇。旧社名のピノー・プランタン・ルドゥートは、ピノー氏とこの時期に買収した企業の名前から付けたもの。ところがライバルのLVMHとの激しい争奪戦の末、99年に伊グッチを買収したことでさらに転換点を迎える。流通・通販企業に加え、高級ブランドが経営の大きな柱になってきた。

・05年に息子のフランソワアンリ・ピノー氏が経営を引き継ぐ。相次ぐ企業買収で事業分野が広がり、シナジー効果を期待できない分野が目立っているとして、大胆な組織改革に着手。06年にプランタンを売却するなど流通・通販部門の分離・処分を加速する一方、07年にスポーツの有力ブランド、独プーマを買収し、スポーツ&ライフスタイル部門を新たな事業の柱に据える方針を打ち出す。かつてグループの中核だったプランタンやルドゥートは売却され、すでにグループの実態を示す名前ではなくなっていた。そのため、社名変更に踏み切ることにした。

・名前の変更以外にも長期戦略として描く将来像もかなり興味深い。ケリングが注目しているのは「中国、インド、ブラジル、ロシアのほか中東、アフリカ、東欧なども含めた新興国市場」。現在、地域別に見ると、全売上高に占める新興国市場(南米、東欧・中東・アフリカ、アジア・太平洋の合計)の比率は38%で今後はますます増える見通し。「こうした市場の変化にグループとして迅速かつ柔軟に対応したい」とフランソワアンリ・ピノー氏は言葉に力を込める。12年に中国の宝飾ブランド、キーリンを買収したのはその布石ともいえる。すでにパリ、ニューヨーク、香港に拠点をした3地域体制を整備しており、「欧米の高級ブランドだけでグループを構成するつもりはない。アジア市場で成長する良いブランドがあれば今後も積極的に買収する」と意気込んでいる。社名変更には、こうした新興国市場を重視する姿勢に転換したことを内外にアピールしたい計算もあるとみられる。

・新興国市場の成長、ファストファッションの台頭、消費者の嗜好の変化。市場の動向を見据え、長期的な視点から大胆に組織改革のカジを切ったケリング。今後、高級ブランド業界全体はどんな変貌を遂げていくのだろうか。

<日経電子版 裏読みWAVE 「名門グッチに異変? ブランド帝国PPRが社名変更」 編集委員 小林明 (2013/6/21 6:30)より>

今日は世界の高級ブランド業界を簡単に見てみます。

まずは、世界の3強が傘下に抱える主なブランド情報からです。

|

LVMH(仏) モエヘネシー・ルイヴィトン |

KERING(仏) ケリング |

RICHEMONT (スイス) リシュモン |

|

| 主なブランド |

<ファッション関連> ルイ・ヴィトン、セリーヌ、クリスチャン・ディオール、フェンディ、ジバンシィ

<ウォッチ・ジュエリー関連> タグ・ホイヤー、ブルガリ、ショーメ

<ワイン関連> モエ・エ・シャンドン、ヴーヴ・クリコ、ヘネシー、ドンペリニオン

<その他> DFS

約60以上のブランドを抱える |

<ラグジュアリー関連> グッチ イヴ・サンローラン ボッテガ・ヴェネタ

<スポーツ関連> プーマ

など約20のブランドを抱える |

<宝飾品・統計関連> カルティエ ヴェンクリーフ&アーペル IWC

<ファッション関連> ダンヒル

<筆記用具> モンブラン

など約20のブランドを抱える |

このほか、エルメス、シャネル、プラダ、アルマーニ、ティファニー、ラルフローレンなど「3強」に属さない“独立系”ブランドがあります。

最近では、LVMHは、伊ブルガリを買収し、さらに仏エルメスの株式も買い進めており、世界中のメディアの関心を集めているとのことです(同記事より)。

どれもブランドに興味がない方も知っている名立たるブランドばかりです。

ちなみに、ルイ・ヴィトンとシャンパンで有名なドンペリニオン(通称ドンペリ)が同じ、グループ内というのが驚きですし、また、グッチというとフランスのルイ・ヴィトンと並ぶイタリアの伝統ブランドのイメージがありますが、実はフランスの会社の傘下なんですね。

同記事によるとグッチはイタリアの“独立系”ブランドでしたが、LVMHとPPRとが激しい争奪戦を繰り広げた結果、99年にグッチが自ら身売りする形でPPR(現 ケリング)の傘下に入ったとのことです。高級ブランド業界は、やはり”フランス”が強いということのようです。

また、3強へブランドが集約されていますが、独立系有名ブランドもまだまだあるため、今後、業界内での熾烈な買収合戦が続くことが予測されますね。

続いて3強の財務情報も見てみます。

|

LVMH(仏) モエヘネシー・ルイヴィトン |

KERING(仏) ケリング |

RICHEMONT (スイス) リシュモン |

|

| 直近期(通期) | 2012.12 | 2012.12 | 2013.3 |

| 適用会計基準 | IFRS | IFRS | IFRS |

|

Revenue/売上高 |

28,103 million € (3,597,184 百万円) |

9,736 million € (1,246,208 百万円) |

10,150 million € (1,299,200 百万円) |

|

Operating income/営業利益 |

5,739 million € (734,592 百万円) |

1,766 million € (226,048 百万円) |

2,426 million € (310,528 百万円) |

|

売上高営業利益率 |

20.42% |

18.13% |

23.90% |

|

Net income/当期利益 ※ |

3,424 million € (438,272 百万円) |

1,323 million € (169,344 百万円) |

2,013 million € (257,664 百万円) |

|

Comprehensive income/包括利益 ※ |

3,465 million € (443,520 百万円) |

1,125 million € (144,000 百万円) |

1,933 million € (247,424 百万円) |

|

Total assets/資産総額 |

49,930 million € (6,391,040 百万円) |

25,256 million € (3,232,768 百万円) |

14,497 million € (1,855,616 百万円) |

|

Stockholders' equity/株主資本 ※ |

24,564 million € ( 3,144,192 百万円) |

11,413 million € ( 1,460,864 百万円) |

10,216 million € ( 1,307,648 百万円) |

|

Equity Ratio/自己資本比率 ※ |

51.40% |

47.98% |

70.46% |

|

ROE/株主資本利益率 ※ |

13.93% |

11.59% |

19.70% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

2,474 million € (316,672 百万円) |

1,366 million € (174,848 百万円) |

1,568 million € (200,704 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△140 million € (△17,920 百万円) |

259 million € (33,152 百万円) |

△1,441 million € (△184,448 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△525 million € (△67,200 百万円) |

△952 million € (△121,856 百万円) |

3 million € (384 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

1,988 million € (254,464 百万円) |

1,975 million € (252,800 百万円) |

990 million € (126,720 百万円) |

※ 日本円ベースは128円/€で簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

3強と言われていますが、ルイ・ヴィトンを有するLVMHがダントツの規模を誇ります。また、さすが高付加価値ビジネスというべきなのでしょうか、利益率が高いですね。

また、上記表には記載していませんが、各社ともブランドなどの無形資産(intangible asset)やのれん(good will)の総資産に占める割合が一般的な業種よりも高いという特色もあります。LVMHでは総資産の4割近くを、KERINGでは6割近くを、無形資産(intangible asset)とのれん(good will)が占めています。各社採用しているIFRS(国際財務報告基準)では、従来からM&Aなどケースにおいて一定要件を充足する場合、無形資産(ブランドや販売チャネル、顧客リストなど)の認識が求めらていましたので(日本基準では、2010年4月以降から企業結合において無形資産の認識測定が強制化されました)、他ブランドの買収の歴史を表しているといえます。

さらにセグメント情報から各社の収益構造も見てみます。

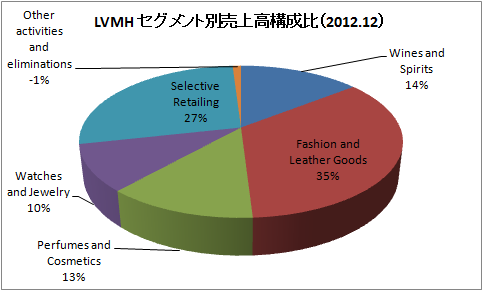

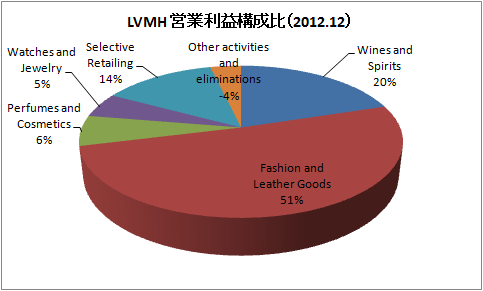

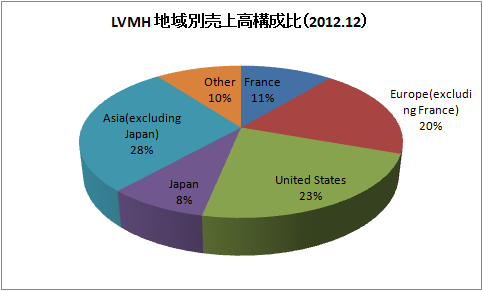

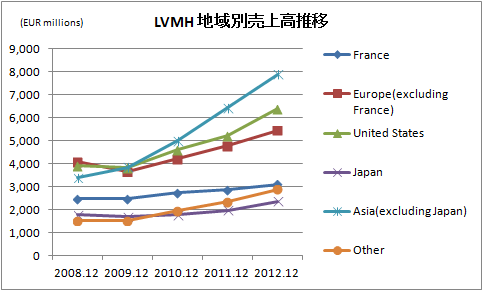

■ LVMH(仏) モエヘネシー・ルイヴィトン

|

|

|

|

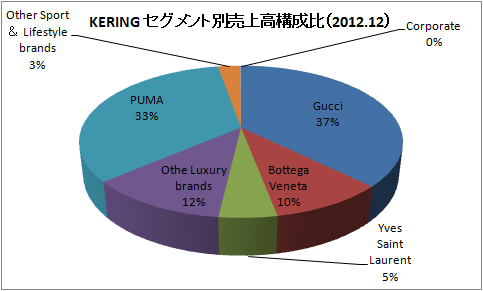

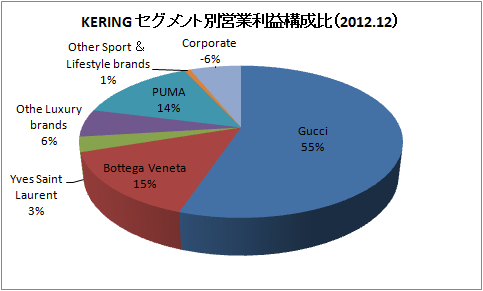

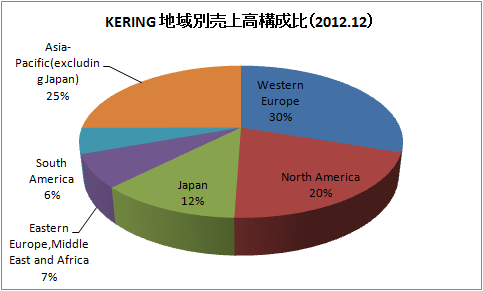

■ KERING(仏) ケリング

|

|

|

|

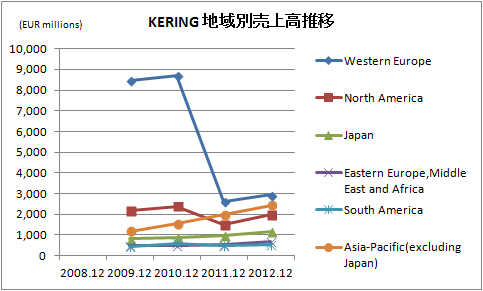

※地域別売上高推移で、2011年12月期に、「Western Europe」地域の売上高が大きく減少しているが、「プランタン」や「レッドキャッツ」事業の売却によるもの。

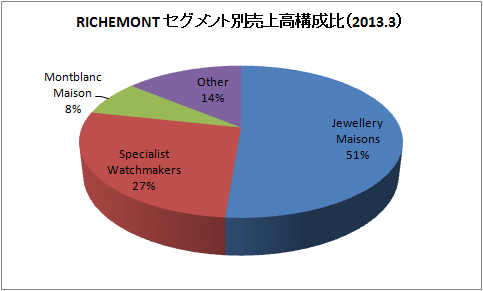

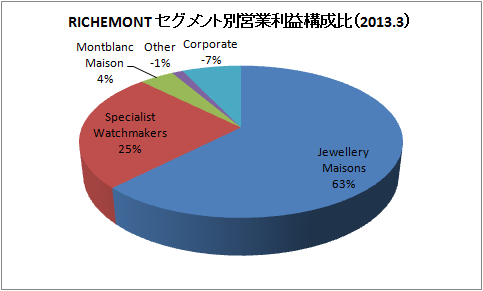

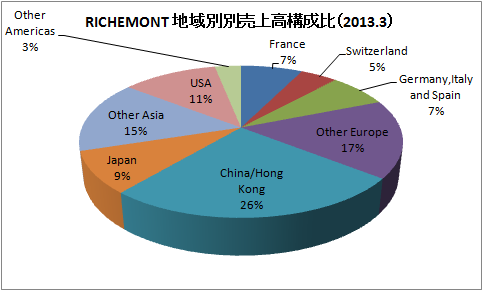

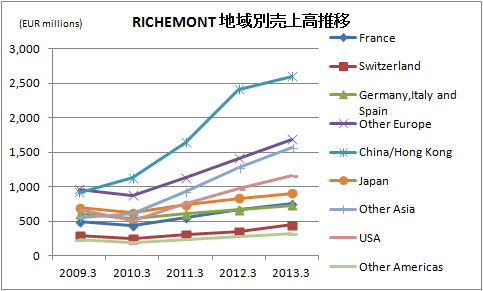

■ RICHEMONT (スイス) リシュモン

|

|

|

|

ルイ・ヴィトンが中心ブランドである「ファッション&レザー」事業の利益貢献度が高いですね。「ファッション&レザー」セグメントで見るとセグメント利益率は30%を誇ります。

ケリングは、やはりグッチブランドの依存が高く。またリシュモンは、カルティエブランドの宝飾品が稼ぎ頭といえます。

また、3社に共通して言えることですが、近年は日本以外のその他アジア(中国を含む)の成長が業績を牽引していることがわかります。

経済成長とともに、所得水準が高くなり、高級ブランドの購買意欲が増しているのでしょう。

中国の成長はもとより今後の東南アジアの成長力などを考えると、各社先進国の新規需要を取り込むより、中間層が増えている新興国の需要を如何に取り込むかが重要となってくるといえます。

ケリングへの社名変更は、高級ブランド業界の買収合戦とまた新興国の成長を取り込もうとする熾烈な競争が背景にあることがわかりました。

ブルガリを傘下するとともに、エルメスも株式も買い増し、独走態勢のLVMHですが、社名変更もしたケリングが、フランソワアンリ・ピノー体制のもと、追いつくことができるのか、世界のブランド業界に注目ですね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。