現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、ソニーとオリンパスの合弁会社の話題からです。

【記事要約】

・ソニーとオリンパスは16日、外科手術用内視鏡の開発の共同出資会社「ソニー・オリンパスメディカルソリューションズ」を設立したと発表。

・ソニーの画像処理とオリンパスの内視鏡技術を持ち寄って高性能の外科手術用内視鏡システムを開発し、2020年に700億円規模の売上高を狙っている。

・内視鏡手術は患者への体の負担が少ないため、今後市場が急速に拡大するとされる。

・ソニーとオリンパスの提携のきっかけは、オリンパスが過去の証券投資の損失を計上した後に自己資本比率が大幅に低下したことだった。

・ただ、医療事業が堅調に推移し財務体質が改善している。

・提携効果を最大限に引き出すには、ソニー、オリンパス両社経営陣が強い信頼関係を築けるかが左右しそうだ。

(2013年4月17日付の日本経済新聞朝刊13面より)

オリンパスの会計不正問題については、このBizBlogでも取り上げました。

これによって、オリンパスの純資産が大きく棄損し、他社との資本提携を模索する動きがありました。

医療機器分野のテルモや富士フィルムなども候補としてありましたが、最終的にはソニーと提携することで決着しました。

もともと独自路線の強かったオリンパス ですから、同業他社との提携よりも異業種との提携を選ぶあたりは納得できるところでしょうか。

この資本提携はソニー側でも注目されるべきもので、テレビ事業の不振にあえぐソニーにとって医療分野の開拓は経営の最重要課題と言え、その第一歩とも言える動きだったと考えられます。

今日は簡単にテルモとオリンパスの比較をしたのち、世界最大手のジョンソン・エンド・ジョンソン(Johnson & Johnson)について簡単に触れたいと思います。

◆テルモとオリンパスのステイタス

テルモとオリンパスの直近ステイタスについて確認してみましょう。

【単位:百万円、営業利益率はパーセント】

| 企業名 | テルモ | オリンパス |

|---|---|---|

| 証券番号 | 4543 | 7733 |

| 会計基準 | 日本 | 日本 |

| 直近決算期 | 平成24年3月 | 平成24年3月 |

| コメント | カテーテルなどの血管領域を得意としている。 | 世界初の胃カメラを開発したことで有名。その流れで内視鏡に強い。 |

|

直近決算期 |

||

|

売上高 (医療セグメント) |

386,686 |

848,548 (349,404) |

|

営業利益 (医療セグメント) |

63,049 |

35,518 (68,188) |

| 当期純利益 |

24,167 |

▲48,985 |

| 営業利益率 | 16.30 |

ー (19.51) |

| 2013年3月期 第3四半期決算状況 | ||

|

売上高 (医療セグメント) |

295,749 |

561,228 (270,277) |

|

営業利益 (医療セグメント) |

42,628 |

24,610 (56,422) |

| 当期純利益 | 24,707 | 7,624 |

| 営業利益率 | 14.41 | 4.38 |

| 2013年3月期の業績予想 | ||

| 売上高(予) | 193,000 | 740,000 |

| 営業利益(予) | 24,000 | 35,000 |

| 当期純利益(予) | 13,000 | 6,000 |

| 営業利益率(予) | 12.4 | 4.72 |

テルモは、「ホスピタル事業」「心臓血管領域事業」「血液システム事業」の3つのセグメントから構成されていますが、会社全体で医療分野として活動しています。

一方、オリンパスは、皆さんもご承知のとおり、デジカメなどの販売も行っており、医療分野セグメントは、第3四半期で売上全体の48%程度となっています。

ただ、オリンパスは子会社だったITX社で中心的に行われていた情報通信業を昨年の11月時点で日本産業パートナーズ株式会社に売却しているので、来期以降は医療セグメントの売上割合が高まっていくことが予想されます。

会社規模ではオリンパスのほうが大きいですが、医療分野ではテルモの方が若干上回っている、、というところでしょうか。

それぞれ得意とする分野が若干ズレているため、医療分野でもそこまで激しくぶつかり合っているという感じはないように思えます。

なお、以前のBizBlogでテルモについて取り上げたことがありますので、下記を参照してください。

◆ジョンソン・エンド・ジョンソン(Johnson & Johnson)の分析

ジョンソン・エンド・ジョンソン(J&J)といえば、皆さんは、バンドエードやオーラルケアのマウスオゥッシュなどの商品を思い浮かべるでしょうか。

使い捨てコンタクトなども有名ですね。筆者もコンタクトを使用していますが、J&Jの「ACUVUE」を長年使っています。

大衆商品としてのブランドを確立しているJ&Jですが、米国General Electric(GE)のヘルスケア部門、ドイツのシーメンスを抑えて、医療機器メーカーとしてトップ企業にあります。

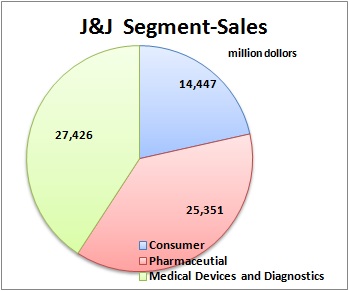

J&Jのセグメント状況は、Consumer, Pharmaceutical, Medical Devices and Diagnosticsと大きく3つに分類されており、2013年度の直近売上ベースでみると、比率は以下のとおりです。

【リソース】J&JのAnual Report2013より筆者集計。

上記は、2013年度のJ&Jの各セグメント売上になります。

Medical Device and Diagnosticsセグメントが、27426百万ドル(約2兆6877億円)で約40%を占めています。

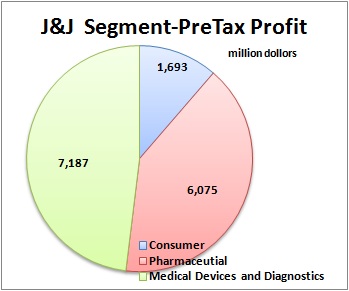

税引前利益(Pre-Tax Profit)ベースでみると、以下のとおりです。

【リソース】J&JのAnual Report2013より筆者集計。

税引前利益で7187百万ドル(約7043億円)で、全体の48%を占めています。

これをみても、医療機器セグメントの占める割がそこそこ大きいことがわかりますね。

それでも大衆商品系のセグメントでも14447百万ドル(約1兆4158億円)であることからすると大企業と言えます。

日本のトイレタリー系企業の最大手である花王で約1兆2000億円程度の売上ですから、その規模の大きさがわかりますね。

この3セグメントの売上高税引前利益率を比較すると次のとおりです。

| Segment |

Sales (million $) |

Pre-Tax Profit (million $) | Ratio(%) |

|---|---|---|---|

| Consumer | 14,477 | 1,693 | 11.69 |

| Pharmaceutial | 25,351 | 6,075 | 23.96 |

| Medical Devices and Diagnostics | 27,426 | 7,187 | 26.20 |

【リソース】J&JのAnual Report2013より筆者集計。

Pharmaceutialセグメント、Medical Devices-セグメントは20%を超える利益率ですから、高い利益率と言えますね。

Consumerセグメントの利益率ですら二桁利益率なので、欧米企業ならではの高い利益率だと言えます。

最近、日経新聞でよく取り上げられている「ROE」と「自己資本比率」をみると、直近で以下のとおりです。

ROE = 10,853百万ドル / 64,826百万ドル = 16.74%

自己資本比率 = 64,826百万ドル / 121,347百万ドル = 53.42%

自己資本比率も非常に高く、ROEも15%を超えてきていますので、優良企業と言えますね。

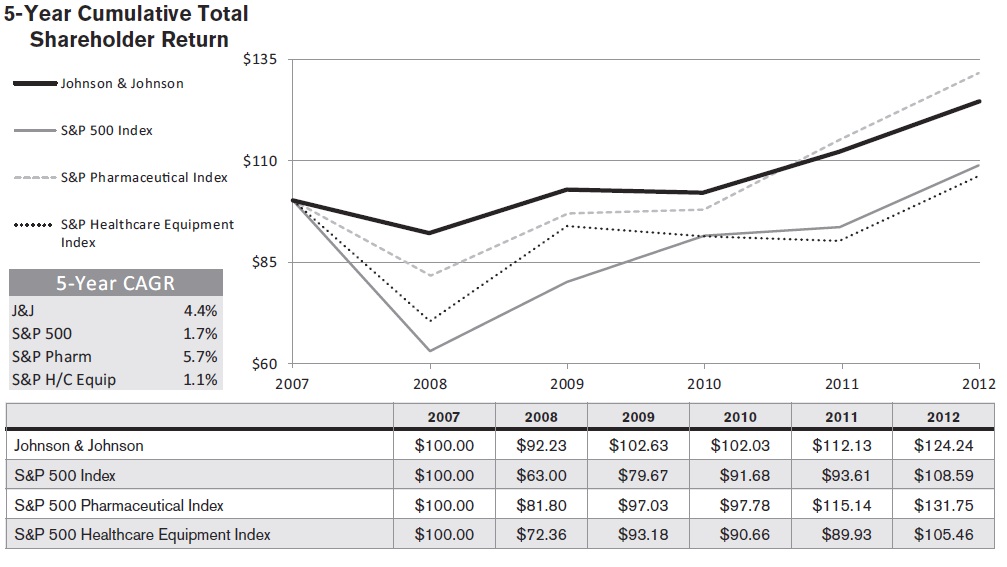

ただ、Anual Reportでは、p72に「Shareholder Return Perfomance Graphs」というのが開示されており、S&P500, S&P Pharmaceutical, S&P Healthcare Equipmentの3つのインデックスと比較した5年、10年のパフォーマンス推移が掲載されており、それをみると、そこまでパフォーマンスが良いとは言えません(※話がそれますが、筆者個人としては、indexとの比較開示をしている点で非常に進んだIRであると感じました)。

【リソース】J&J Anual Report2013 p72より抜粋

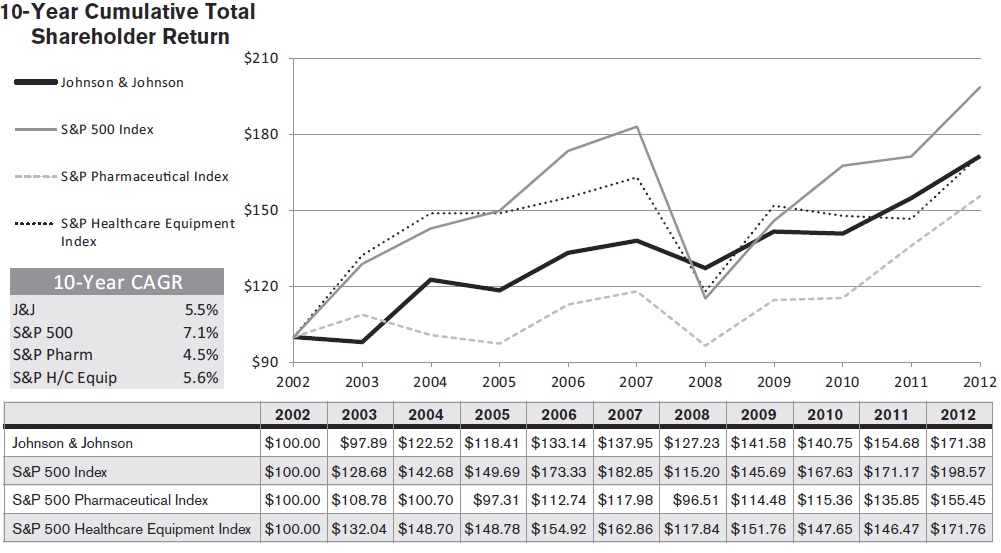

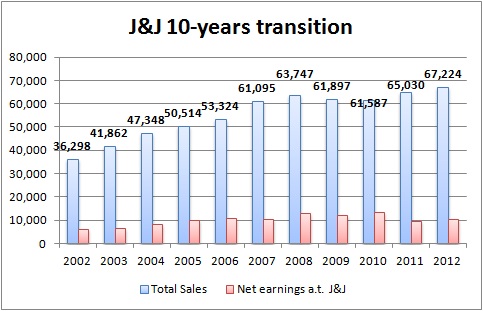

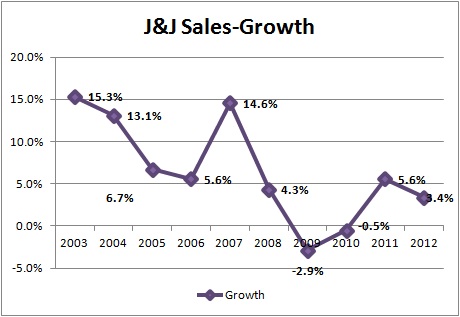

ここ10年間の業績推移をグラフ化すると以下のとおりです。

【リソース】J&JのAnual Report2013より筆者集計。

リーマンショック後、成長率はマイナスまで転じ、現在やプラス圏まで戻ってはいますが、そこまでの回復力はありません。

この辺が株価が跳ね上がっていかない要因なのかもしれませんね。

先進国の中で、唯一の成長産業とも言われている医療分野は今後も注目の産業です。

日本は、テルモをはじめ、オリンパス、ニプロ、東芝メディカルシステム、日立メディコなどの数千億円レベルの企業が乱立しており、統廃合は進んでいません。

規制業界であることから参入障壁も高く、同じ医療分野でもある意味ですみわけができているのが現状でしょうか。

安倍政権の3本の矢のうち「成長戦略」は規制緩和による成長戦略が描かれています。

医療分野における規制緩和は壁が高いと言われていますが、安倍内閣の支持率の高さにより、これを突破していく可能性はあります。

一方で、海外に目を転じてみると、J&Jだけでなく、GEやシーメンスといったメーカーがヘルスケア部門を席巻しており、日本のレベルとは全く異なったレベル感であることは否定できません。

日本の規制緩和が進めば、日立や東芝といった大手企業がGEやシーメンスのようにヘルスケア部門へ資本投下していく可能性もあり、本格的な再編が起きてくるのではないかと思います。

今後の業界再編に注目していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。