現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、昨日2月26日の日経朝刊13面「先読みビジネス天気」の自動車の記事からです。

【記事要約】

・円高修正を追い風とした輸出拡大を見込み、トヨタ自動車は4月の1日当たり国内生産を計画より約1割多い1万3千台にすることを決めた。

・業界全体で国内新車市場の先行き懸念が強い。「足元は(エコカー補助金のあった)1年前と比べて受注が1割少ない」「今年前半は新型車が乏しく大変」と厳しい表情で話す販売会社の経営者は多い。

・日本自動車工業会が1月まとめた国内の13年の自動車販売予想は474万台と12年比で11.7%の減少を見込む。

(2013年2月26日付の日本経済新聞朝刊13面より)

最近ではアベノミクスで沸く輸出関連企業と日本株式市場ですが、2014年3月期の前半戦は販売力が試される時期となりそうですね。

今日は2013年3月期第3四半期の結果と2013年3月期の業績予想について確認してみようと思います。

◆自動車各社の第3四半期のステータス

自動車大手各社の第3四半期のステータスを確認してみます。

【単位:百万円、営業利益率はパーセント】

| 企業名 | トヨタ | ホンダ | 日産 | スズキ | マツダ | 三菱自 |

|---|---|---|---|---|---|---|

| 証券番号 | 7203 | 7267 | 7201 | 7269 | 7261 | 7211 |

| 会計基準 | SEC | SEC | 日本 | 日本 | 日本 | 日本 |

| 特徴 |

世界トップ企業。ハイブリッド車、電気自動車など広範。BMWとの提携でディーゼルエンジン調達。 |

世界の二輪車のダントツ。ハイブリッド車を投入。 |

日産「リーフ」で電気自動車を投入。ハイブリッド車も。ルノー連合。 |

軽自動車が強い。独立性の意識が高く、VW社の保有株について国際仲裁裁判所で係争中。インド工場の暴動については沈静化。 |

EVとHVに出遅れ感があったが、『第3のエコカー』を仕掛け巻き返し。トヨタとHV技術のライセンス契約。昨年の大幅赤字から黒字化。 |

電気自動車「アイミーブ」を投入。2004年に起こったリコール問題もひと段落。 |

|

平成25年3月期 第3四半期の状況(上段:当期、下段:前年同期比(前期がマイナスの場合は金額)) |

||||||

|

売上高 |

16,227,106 (+25.97) |

7,132,987 (+28.7) |

6,755,168 (+0.8) |

1,822,758 (+1.4) |

1,535,190 (+8.2) |

1,282,629 (▲0.8) |

| 営業利益 |

818,507 (約6倍) |

408,821 (242.4) |

349,187 (▲18.4) |

92,879 (+5.9) |

19,641 (▲54,279) |

40,912 (+6.3) |

| 四半期純利益 |

648,183 (約3倍) |

291,397 (108.3) |

232,388 (▲12.7) |

48,426 (+19.2) |

25,568 (▲112,844) |

17,343 (+27.3) |

| 営業利益率 | 5.0 | 5.7 | 5.2 | 5.0 | 1.2 | 3.2 |

| 2013年3月期の業績予想 | ||||||

| 売上高(予) | 21,800,000 | 9,800,000 | 9,815,000 | 2,600,000 | 2,190,000 |

1,810,000 |

| 営業利益(予) | 1,150,000 | 520,000 | 575,000 | 130,000 | 45,000 | 64,000 |

| 当期純利益(予) | 860,000 | 370,000 | 320,000 | 70,000 | 26,000 | 62,000 |

| 営業利益率(予) | 5.2 | 5.3 | 5.8 | 5.0 | 2.0 | 3.2 |

上表をみると、トヨタ自動車とホンダの売上回復は顕著であるものの、その他はそれほどでもありません。

トヨタ自動車の業績回復には、販売台数としては日本・北米の回復が大きく影響しているようです。

日産自動車は欧州債務危機の影響が大きく出ているようです。

欧州セグメントの売上は前年同期比10%減、営業利益33.6%減少なので大きなインパクトと言えます。

また、中国での反日不買運動の影響を受け、アジアセグメントにおける営業利益が大きく落ち込んでいます。

◆自動車各社を取り巻く経営環境は・・・

自動車各社のそれぞれ抱える経営課題などは異なるとしても、マクロ環境としては以下のような点を考えていく必要があるでしょう。

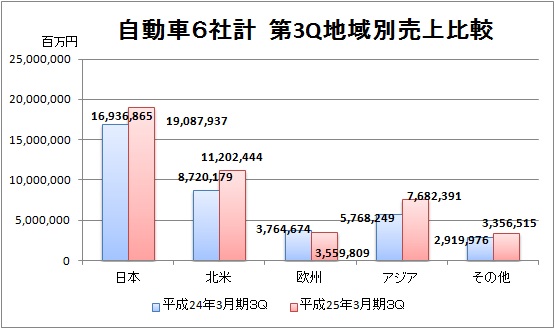

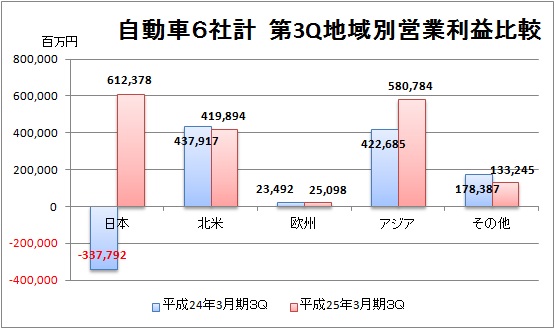

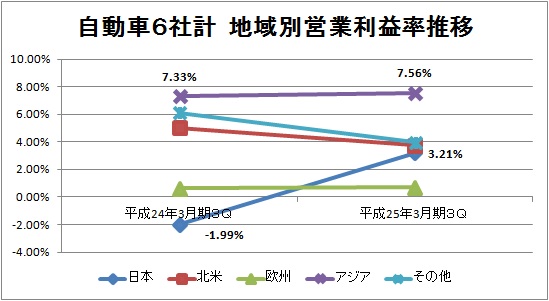

●地域別セグメントの状況を把握

第3四半期の累計ベースで、自動車各社(上表の6社)の地域別セグメントを単純ベースで合算してみると次のようになります。

【リソース】各社の平成25年3月期第3四半期報告書より筆者が集計。なお、「その他」のセグメントは以下のとおり。

・トヨタ自動:中南米、オセアニア、アフリカ

・ホンダ:記載なし

・日産自動車:大洋州、中近東、メキシコを除く中南米、南アフリカ(また、「北米」にメキシコが入る)

・スズキ:米国、カナダ、オーストラリア、コロンビア

・マツダ:記載なし

・三菱自動車:U.A.E、プエルトリコ(「オセアニア」セグメントがあるが、その他に含めて記載)

これをみると、欧州の利益率が極端に低いのがわかりますね。

落ち着いてきた欧州債務危機でしたが、昨日のイタリア総選挙の結果、イタリアの財務危機が再燃しており、為替相場は大きく乱高下しました。

これらをみると、欧州債務危機が再燃する可能性が十分出てきています。

イタリアがユーロ圏から離脱することはないとは思いますが、その可能性が否定できないほど不安定な政治情勢となっており、イタリア国債の金利上昇は必至との見方が大勢です。

欧州の状況はまだまだ注視していく必要があるでしょう。

次にアジアをみると、アジアの利益率が非常に高く売上・利益ともに魅力的な市場であることがはっきりとわかりますね。

ただ、アジアで大きなマーケットである中国においては、尖閣問題が鎮静化せず、反日による不買行動が今後も影響してくる可能性が十分あります。日産自動車などは欧州と中国に強く業績を伸ばした一方で、ここ最近ではその2つのカントリーリスクを受けている格好となります。

レーダー照射や大気汚染問題などの政治的・軍事的な論点も深まっており、カントリー・リスクは高まっていると言えます。

アジアの中国の次の大国インドでは、欧州債務危機などにより経済成長はブレーキがかかってきていますが、それでも先進国に比べれば高い成長が期待できます。

タイやミャンマーといったアジア諸国でも消費は拡大してくことが予想され、アジア戦略は今まで以上に丁寧な戦略が必要になってくるでしょう。

最後に北米をみてみると、手前では「財政の崖」といった財務リスクが払しょくされているわけではなく、難しい政治情勢ではあると言えます。

ただ、サブプライム問題で顕在化した個人の財政状態は健全化されつつあり、消費は回復していくのではないかとの見方が大勢です。

また「シェールガス革命」により、エネルギー開発に関する世界のパワーバランスが新たなステージに入っていくことも考えられます。

日米間での最近の話題としてはTPP交渉があげられますが、米国側は日本の軽自動車の規格を撤廃するよう要求しているとの話も出ており、軽自動車に強いスズキあたりは影響が出る可能性がありますね。

スズキはどこまで独自路線を保てるかが現時点でも焦点となっており、もしかしたら何かしらの動きが出てくる可能性はあるでしょう。

●日本の国内情勢(アベノミクス)

最近の日本の国内情勢といえば「アベノミクス」が話題持ち切りでしょう。

実際にこの結果がどう出るか、、、非常に大きな論点と言えます。

現時点では、円安により輸出関連企業を中心に日経平均を大きく上昇させており、12000円手前まできました。

株高の状況にあるにもかかわらず、金融緩和政策がきいているのか、10年国債はいったん上昇の兆しがあったものの、現在は0.675%と9年ぶりの水準になっています。

安倍政権が考えるとおりにうまくいけば、デフレ脱却→内需拡大→経済成長の好循環にのることができます。

一方で、12年の貿易収支は6兆9273億円の赤字となり、過去最大の赤字額となりました。

欧州・中国向けの輸出減少と原発事故に絡むLNG調達による輸入増によるものです。

ここに、最近の円安がインパクトが今後上乗せされてくるので、貿易収支がさらに悪化する可能性はあります。

貿易収支が悪化していく場合、さらなる円安→国債安が発生する可能性があります。

もちろん、政府・日銀・財務省などはこの点を注視した舵取りをしていると思いますが、円安→国債安→金融機関による国債の評価減→信用収縮→経済低迷→株安と、いわゆる「トリプル安」となってしまうと、「デフレを脱却したインフレ」ではなく「スタグフレーション(不況とインフレの同時発生)」に陥ることになってしまいます。

イタリア情勢につられて円相場は円高に大きく振れました。

円安トレンドがそのまま維持されれば、自動車各社の円相場とのかい離で年度末にかけて上方修正が出る可能性があります。

おそらく、価格競争力が実態取引に影響を及ぼすにはもう少し先の可能性があります。

【円ドル為替チャート(1年)】

【リソース】ヤフーファイナンスより

●国内情勢(消費税増税)

これに合わせて、大きな国内イベントと言えば消費税増税でしょう。

2014年4月からは消費税が5%から8%へと増税になり、さらに10%となることが予定されています。

消費税増税は自動車業界においてはマイナス・インパクトと言えます。

一方で、平成25年度税制改正大綱では自動車取得税の軽減・撤廃が盛り込まれることになり、消費税増税を一部吸収される結果となりました。

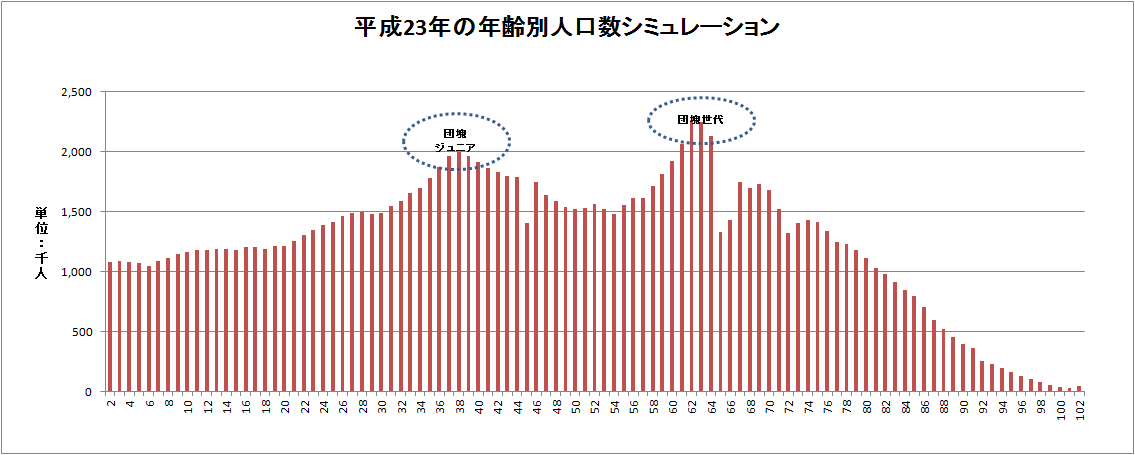

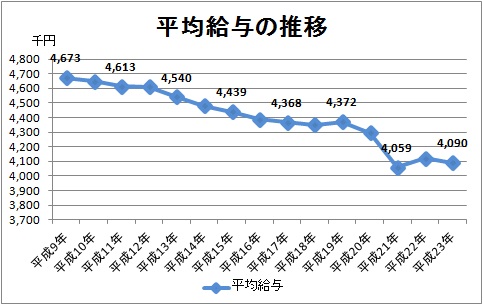

●国内の内需動向(人口分布と平均給与動向)

自動車の国内販売台数は、慢性的な人口減少と若者を中心とした自動車離れで減少傾向は止まらないでしょう。

以前のBizBlogでも掲載した最近の人口分布は以下のようになっています。

【リソース】「日本の統計2011」(以下URL参照)に基づき平成23年の年齢別人口をシミュレーションしてみると以下のとおりとなります。(平成21年の国勢調査に基づく人口のため、2年分単純スライドするなど筆者が加工して作成)

http://www.stat.go.jp/data/nihon/index.htm

人口の減少により内需が低迷することはどの業界でも定説と言えるでしょう。

また、個人的には、自動車保有は、都心の場合、駐車場代を含め、自動車保険、法定車検代といった部分がコストを高め、かつ、通常のサラリーマンであれば利用頻度はそれほど高くないことからコストパフォーマンスが高くなるのではないかと思います。

BizBlogでもたびたび取り上げていますが、タイムズ24などが展開するカーシェアリング事業の普及で、車は所有→利用に代わっていく可能性があります。

下記の給与平均の推移をみてもわかるように、車を保有するミドル層人口が減少している可能性が高く、車への国内需要は不透明と言えるでしょう。

【リソース】国税庁の民間給与実態統計調査を筆者が加工

●国内の内需動向(エネルギー問題)

日経の記事にもあったように、好調なのは軽自動車は小型車といった低燃費車のようです。

円安はLNG調達価額を高めますので、その結果、ガソリンもまだまだ高騰することが考えられます。

インフレが起きれば、ここの影響はさらに大きくなってくるでしょうか。

もちろん、先の「シェールガス革命」によってエネルギー供給体制の変化によっては、安定した安価なエネルギー調達を達成できるかもしれません。

また、混沌としている原発問題も時間の経過とともに解決に向かう可能性もありますので、そこまでのインパクトを影響させない可能性はあります。

●EV(電気)車開発が低速

一時期、ニュースでも多く取り上げられたEV車の需要が拡大していません。

「価格が高い」「電気スタンドが不足しており長距離走行に不安」といった点が需要拡大の弊害と言えるでしょう。

電気自動車では、日産のリーフや三菱自動車のアイミーヴが代表例ですが、トヨタはEV車の量産には踏み切らず、ハイブリッド(HV)車へまた舵を切りなおしているようです。

少しずつ開発・改良していく自動車業界の中で、電気自動車は抜本的な新技術と言えますが、需要拡大が低速であるため業界全体の開発が盛り上がらず、結果として電気スタンドのインフラ整備も遅れ、それがまた需要拡大の弊害となるいう悪循環に入りつつあります。

EV車は世界の0.1%程度のシェアしかないとの話もきかれ、ここ数十年でも数%のシェアにしかならないという民間の調査団体のレポートが話題になっていましたね。

以上、簡単にですが自動車業界の取り巻くマクロ環境について考えてみました。

全般的に悲観的な環境になるとは思われますが、他の輸出産業と同様、アジアの成長をうまく取り込みつつ、国内情勢についても柔軟に対応していけるかがポイントでしょうか。

一時、注目を集めたEV車も思ったほどの需要が見込まれず、一挙に開発が進んでいく、、というのも目先ではなさそうです。

トヨタ自動車、ホンダ、日産といった大手は世界レベルでのチーム作りが展開されていますが、スズキ、マツダ、三菱自動車あたりがどう動いていくのか注目したいですね。

BizBlogではトヨタグループとしてダイハツ(トヨタ子会社)と富士重工(トヨタが約16%保有で筆頭株主)はあまり取り上げませんが、富士重工あたりはトヨタとの関係をさらに進化させるのか、それとも今まで通りの独自路線を突き進むのかが注目したいですね。

富士重工の「スバル」ブランドは根強いファンが多いですから、筆者個人としてはそのままの独自路線まっしぐら、というのはあり得ると思います。

日本を代表する産業である自動車業界の今後に注視していきたいですね。

以 上

【関連記事】

■ 2012/08/06 トヨタ、初の1000万台(ダイハツ、日野を含む)

■ 2012/07/20 BMW、トヨタと提携拡大 欲しかったHV技術

■ 2012/06/28 日本車新興国に挑む フォルクスワーゲンや現代を追う

■ 2012/06/18 現代自動車など 韓国勢 日本で技術者採用

■ 2012/02/22 マツダ、改革遅れ挽回へ 1700億円調達

■ 2011/11/28 トヨタ、BMWと環境分野で提携交渉 ディーゼル車戦略

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。