現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊9面の東京電力の記事からです。

【記事要約】

・東京電力は、2013年3月期の連結最終赤字が1600億円(前期は7816億円の赤字)と、従来計画より600億円拡大すると発表した。

・主因は25日に認可を受けた家庭用電気料金の値上げだ。値上げ率が申請時の平均10.28%から同8.46%に圧縮され、値上げの実施日も7月1日から9月1日に2か月ずれ込んだ。家庭用電気料金の値上げ率が計画より縮小したことや実施日の延期が響く。これらの収入の減少がほぼそのまま業績見通しの悪化につながり、追加のコスト削減が進んでない現状が浮き彫りになった。

・12年4月~6月期の連結決算は、最終損益が2883億円の赤字。 原子力発電所の停止に伴って燃料費が増加し、本業の業績を示す営業損益は1088億円の赤字と、過去2番目に大きい四半期赤字になった。

・原子力損害賠償費として1610億円を特別損失に計上した分、最終赤字額が膨らんだが、これは原子力損害賠償支援機構から資金支援を受けるため、通期では相殺される仕組み。

・今期から始まった3年間の総合特別事業計画で掲げた収益目標の達成に向け、新たな合理化策をどれだけ打ち出せるかが今後の焦点だ。

・なお、7月31日に政府から1兆円の出資を受けたことで財務は改善している。

これで電力10社の2013年3月期の第1Qの決算が出そろいました。

北陸電力、沖縄電力を除く8社が最終赤字となっています。

原発停止に伴い火力発電のため液化天然ガス(LNG)などの使用量が増え燃料費が増加している一方、増加分を電気料金に転嫁できない、もしくはそれ相当のコスト削減が出来ていないことが採算悪化を招いています。

まずは直近期の主な電力会社の財務状況を見てみます。

| 東京電力 | 関西電力 | 中部電力 | 東北電力 | 九州電力 | |

| 証券番号 | 9501 | 9503 | 9502 | 9506 | 9508 |

| 直近決算期 | 24年3月期 | 24年3月期 |

24年3月期 |

24年3月期 | 24年3月期 |

|

売上高 |

5,349,445 (△0.4%) |

2,811,424 (1.5%) |

2,449,283 (5.1%) |

1,684,943 (△1.4%) |

1,508,084 (1.5%) |

| 営業利益 |

△272,513 (ー%) |

△229,388 (ー%) |

△37,667 (ー%) |

△142,032 (ー%) |

△184,854 (ー%) |

| 営業利益率 | ー % | ー % | ー % | ー % | ー % |

| 経常利益 |

△400,405 (ー%) |

△265,537 (ー %) |

△67,857 (ー %) |

△176,468 (ー %) |

△213,534 (ー %) |

| 当期純利益 |

△781,641 (ー%) |

△242,257 (ー %) |

△92,195 (ー %) |

△231,906 (ー %) |

△166,390 (ー %) |

| 包括利益 |

△767,641 (ー%) |

△247,119 (ー%) |

△103,738 (ー%) |

△236,160 (ー%) |

△163,236 (ー%) |

|

総資産 |

15,536,456 |

7,521,352 |

5,647,169 |

4,196,826 |

4,428,093 |

| 純資産 |

812,476 |

1,529,843 |

1,548,347 |

629,832 |

888,131 |

| 自己資本比率 | 5.1% | 20.1% |

26.8% |

13.9% | 19.7% |

| 自己資本利益率(ROE) | △66.7% | △14.6% |

△5.8% |

△32.8% | △17.2% |

| 営業活動CF |

△2,891 |

43,869 |

176,844 |

△61,330 |

16,909 |

| 投資活動CF |

△335,101 |

△408,357 |

△247,073 |

278,498 |

△228,279 |

| 財務活動CF |

△614,734 |

399,193 |

422,007 |

382,249 |

363,319 |

| 現金及び現金同等物期末残高 |

1,253,877 |

128,514 |

473,162 |

222,140 |

277,945 |

|

過去5年間財務情報推移 (当社財務DB) |

東京電力_通期.pdf | 関西電力_通期.pdf | 中部電力_通期.pdf | 東北電力_通期.pdf | 九州電力_通期.pdf |

|

補足 |

|

|

※ カッコ内は前期比増減率

直近期は、原発停止により各社とも通期で多額の営業赤字、最終赤字に転落しています。

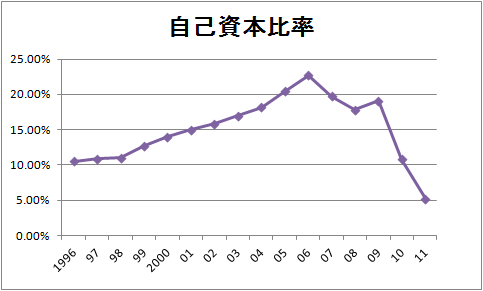

特に、東京電力は福島第一原発事故により廃炉や損害賠償に必要になる巨額の費用が発生し、自己資本比率は5%レベルにまで低下しています。

ただし、政府は、7月31日、東京電力に1兆円の公的資金を投入して実質的に国有化し、東京電力は今後、政府の管理下で福島第一原子力発電所の事故による、賠償や廃炉などの着実な実施に向けた抜本的な経営の立て直しを進めていくことになっています。

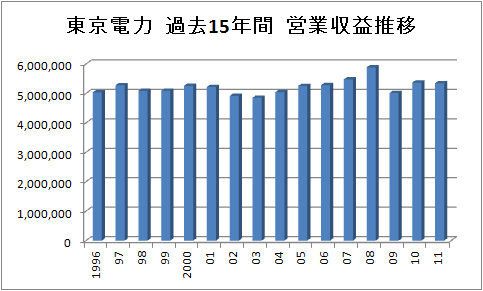

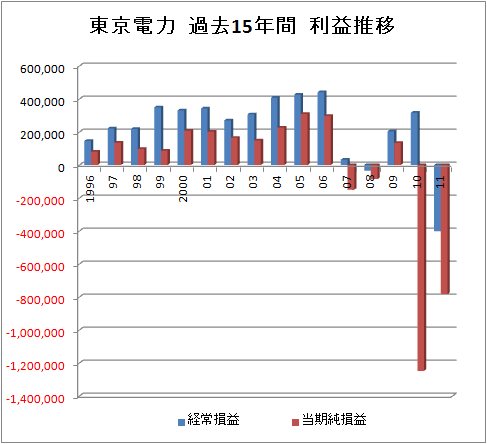

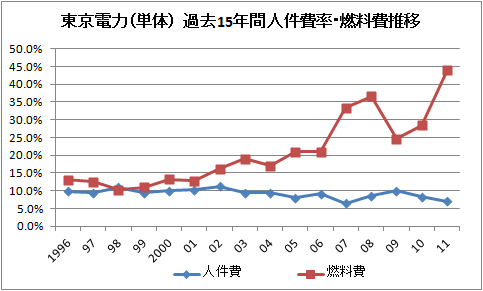

以下、東京電力の過去15年の業績推移をみると、今回の事故のインパクトの凄まじさがわかります(金額単位はすべて百万円)。

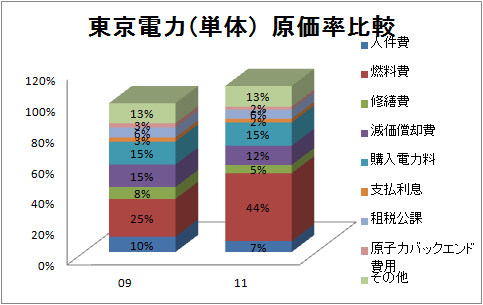

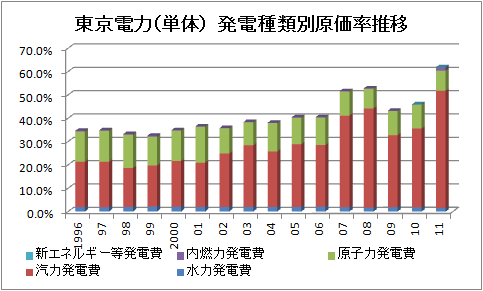

最後に東京電力のIR情報をもとに電力会社の原価構造について簡単に分析してみます。

(ちなみにIR情報で原価情報が読み取れるのは単体情報ですが、連単比率は、営業収益ベースで1.07倍、経常損益ベースで0.98倍、総資産ベースで1.02倍と、近値しているため、単体ベースで分析しています。)

まずは、震災前(2009年)と震災後(2011年)の経常収益(営業収益+営業外収益)に対する原価率を比較しています。

燃料費率が実に2倍近くまで上昇しています。営業赤字への転落原因はまさにここにあります。人件費率が3%減少していますが、給与カットやリストラによるものだと思われます。

さらに、同データのうち燃料費率と人件費率の過去15年間の推移をグラフ化してみます。

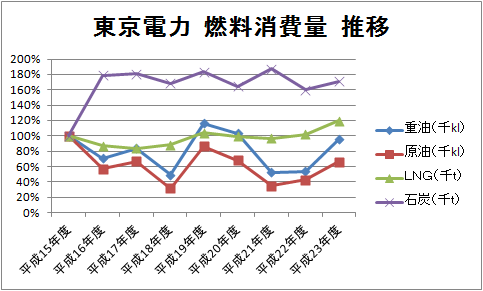

燃料費の高騰は、原発停止以前から課題であったことが読み取れます。液化天然ガス(LNG)や化石燃料は、中国を筆頭に新興国の爆食などにより近年世界的に高騰しており、この解決策の1つがとして原発による燃料の内製化であったと推測されます。

特に、日本は製造業に強いため、電気価格の水準は、世界市場で競争力を左右する死活問題であったため、電力会社各社の問題の枠組みを超え、国家戦略も絡めた難しい問題であったと思われます。今でもそうしたことが、原発停止問題を難しくしいていると言えます。

なお、発電種類別原価率にみると、汽力発電(水蒸気でタービン発電機を回し、 電力へ変換する発電方法)、要は火力発電の原価率の増加および火力発電の燃料であるLNGの消費量の増加が読み取れますね。

以上のIR情報にも基づく原価構造を見る限り、原発停止環境下においては、各電力会社の経費削減やリストラだけでは限界があるように思えます(あくまで私見です)。

選択肢としては、電力料金値上げ、原発再開、新たな発電システムの開発、日本の電力産業の構造を抜本から変える、などが考えられるでしょうか。

この点、様々な意見があり、かつ筆者はその道の専門家ではないため、さらに踏み込んだ内容は言及しませんが、実に難しい問題ですね。

ちなみに、このエネルギー問題は、日本の財政にも影響を及ぼしています。

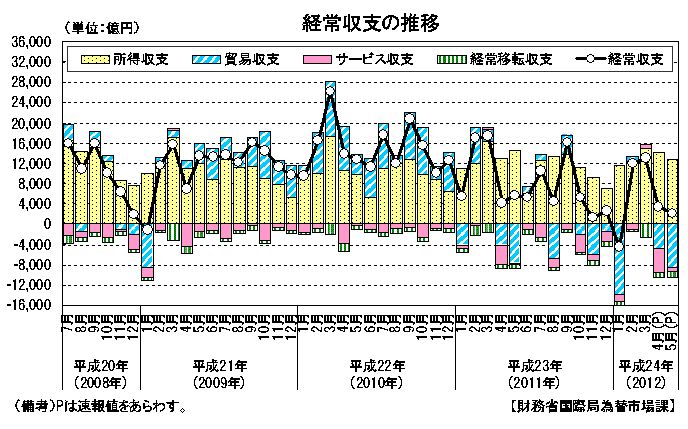

下記の財務省HPの経常収支の推移表をご覧ください。ここ最近、貿易立国として成長を続けてきた日本が「貿易赤字国」に転落しています。原因は、部品調達網の寸断による自動車輸出の減少など、もありますが、原発停止に伴う液化天然ガス(LNG)の輸入増も大きく影響しています。原発停止によるLNGの輸入の増加は、貿易赤字という形でマクロ経済全体へ影響を及ぼしているのです。

(参考情報として財務省HPの経常収支の推移表を添付)

日本の対GDP比の国債などの債務残高の高さは主要先進国の中で最悪の水準にあります。

日本の財政問題は以下のリンクなどを参考にしてください。

財務省(日本の財政を考える) http://www.zaisei.mof.go.jp/theme/theme4/

そのような状況の中、日本の国債の信用が維持できるのは、経常黒字国かつ国債の国内消化率が高いためといわれています。

キャッシュ・フロー的には海外から稼いだお金で国債を消費している構造です。

貿易収支が赤字でも現在は、海外から得られる利子や配当などの所得収支の黒字額を下回るため経常収支は黒字です。

しかし、円高の影響で企業は工場などの生産拠点を海外に移転し始めており輸出が減少しかねない環境の中、さらに今後のエネルギー政策の舵取りによっては、さらに貿易赤字が拡大し今後は経常赤字になる懸念もあります。

経常赤字国になれば国債は国内で消化しきれず海外資金に頼らざらなくなるでしょう。そうなればデフォルトリスクが顕在化する可能性があります。

電力問題...考えれば考えるほど実に複雑で難しい問題ですね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。