現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、13日の日経朝刊の電通の記事からです。

【記事要約】

・電通は12日、英広告大手のイージスグループを買収すると発表。TOBを実施し、年内にも完全子会社化する。買収額は31億6400万ポンド(約3955億円)になる見通しで日本の事業会社によるM&Aでは今年最大となる。買収資金は手元資金と金融機関からの新規借入で賄う。

・電通は広告業界世界5位で、同8位のイージスを傘下におさめることで世界の広告主企業上位100社のうち71社と取引関係を持つことになる。

・現在14%の海外売上高比率は単純合算で約4割に高まる。

・イージスはアジア、欧州、北米、南米など世界の各地域でバランス良く広告事業を展開するとともに、インターネット検索広告などに強みを持つ。電通は成長力が見込める新興国でネットワークを拡充し、購買履歴などを活用したマーケティング手法を高度化する。

・また、日本の顧客の多くが海外へ経営の軸足を移すなか、後手に回っていた海外展開を一気に加速させるためでもある。トヨタ自動車などの電通の主要顧客は、市場の成長が見込める新興国などで積極的な広告活動を展開、国ごとに違う文化に合わせ、広告の内容を変えることも多く、海外で地元の広告会社や欧米の広告大手へ発注する日本企業も増えている点に危機感があった。イージスを取り込み、海外展開を加速させるとともに、イージスの世界80ヵ国の拠点を生かし、地域のニーズに合わせたきめ細かな広告展開などで顧客をつなぎとめる。

(2012年7月13日付日本経済新聞)

広告業界といえば、テレビ広告の成長鈍化のなか、大手広告代理店が成長媒体であるのインターネット広告を強化する動きがありましたね。

過去のビズブロを参考にしてください。

■ 2012/04/13 フジテレビ 番組をユーチューブへ無料配信

ただし、あくまで国内マーケット内での話です。。

製造業のみならず、伝統的に内需産業と言わる業種の企業も近年、活路を求め急速に海外展開を加速させています。

広告代理店も広告主である企業の経済活動の場が海外に徐々にシフトする中、自身も海外展開していかなければ、長期的なじり貧は目に見えていますね。

今回の電通の国内今年最大規模となるM&A案件はそうした電通の危機感を表しているといえます。

ちなみにAEGIS GROUP(イージスグループ)のHPや直近の業績は以下のとおりです。

今回の件のプレスリリースもアップされていますので参考にしてください。

http://www.aemedia.com/disclaimer.aspx

<AEGIS GROUP 2011年損益状況>

Turnover(総売上高):11,854.7 £m(約1,458,128百万円)

Revenue(純売上高):1,135.0£m(約139,605百万円)

Gross Profit(売上総利益):1,107.6£m(約136,234百万円)

Operating Profit(営業利益):145.8£m(約17,933百万円)

(※ 日本円ベースはは123円/£で簡便的に換算している。日本円換算数値はあくまで参考値。)

純売上高のうち、6割をEMEA(ヨーロッパや中東など)、2割をアメリカ、2割をアジアで稼ぐというグローバル企業です。

この買収案件により電通は、世界第4位の背中も見えてくるといえます。

<2011年世界広告企業の売上総利益の順位(同日経記事より抜粋)>

1位:英WPP 160.53億ドル

2位:米オムニコム 138.73億ドル

3位:仏ピュブリシス 80.86億ドル

4位:米インターパブリック 70.15億ドル

5位:電通+英イージス 58.88億ドル

それでは最後に国内の広告代理店大手3社のステータスをアップデートします。

| 電通 | 博報堂DYHD | アサツーディ・ケイ | |

| 証券番号 | 4324 | 2433 | 9747 |

| 直近年度決算期 | 平成24年3月期 | 平成24年3月期 | 平成23年12月期 |

|

直近売上高(百万円) |

1,893,055 |

978,321 |

347,111 |

| 直近営業利益(百万円) |

51,977 |

19,816 |

3,852 |

| 直近営業利益率(%) | 2.74 | 2.02 | 1.10 |

| 直近経常利益(百万円) |

62,843 |

21,945 |

5,627 |

| 直近当期純利益(百万円) |

29,573 |

8,604 |

2,293 |

|

海外売上高比率(%) |

13.99 | 3.87 | 10%未満のため省略 |

| 年度個社財務情報(当社DB) | |||

| 年度比較財務情報(当社DB) | |||

|

四半期個社財務情報(当社DB) |

|||

|

四半期比較財務情報(当社DB) |

|||

|

広告事業の属する セグメント名 |

広告事業 |

単一セグメントのため 上記と同様 |

広告事業 |

|

広告事業の属する 直近セグメント売上高(百万円) |

1,833,758 |

978,321 |

340,083 |

|

広告事業の属する 直近セグメント営業損益(百万円) |

46,618 |

19,816 |

3,859 |

|

広告事業の属する 直近セグメント営業損益率(%) |

2.54 | 2.02 | 1.13 |

業界1位の電通の売上高は、2位の博報堂DYHDの2倍とダントツの規模である点に変わりありません。

海外展開という点は、一歩電通がリードしている程度の差でしたが、今回のM&Aにより海外展開でも博報堂とアサツーディケイは電通に大きく差をあけられることになります。

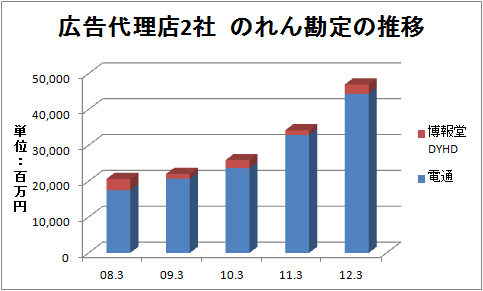

特にここ最近の電通のM&Aへの貪欲さには凄まじいものがあります。海外関連やインターネット広告関連など成長事業の取り込みには余念がありません。

特にここ5年間の電通と博報堂の「のれん」勘定の推移がそれを物語っていますね。広告代理店国内2位の博報堂DYHDにもぜひとも頑張ってほしいところです。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。