現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、大丸と松坂屋が運営するJ・フロントリテイリングがパルコを買収するという記事(2012年2月24日・日本経済新聞朝刊)と取り上げます。

【要約記事】

・J・フロントリテイリングはパルコを買収する方針を固めた。国内の百貨店売り上げは15年連続で減少している他、少子高齢化により国内の消費市場の縮小は避けられない。Jフロントは「脱・百貨店」を進めるため百貨店以外の事業をM&Aによって獲得、生き残りを目指す。

・まず、パルコの筆頭株主で約33%を保有する森トラストから全株を買い取る。買い取り価格は1株1100円(23日終値は682円)で、総額は約300億円とみられる。

・その後、日本政策投資銀行が抱える新株予約権付社債(CB)を取得するなどして過半に増やす。CBは普通株に転換すると発行済株式の18.7%に相当。転換すると森トラストから取得した分は27%に希薄化するため、他の株主からも買い付けて50%超の保有を目指す。

・買収後はパルコのノウハウを生かして若者に人気の衣料品専門店を百貨店に導入したり、商業施設を開発したりすることも検討。

・Jフロントは昨年、雑貨店大手のスタイリングライフ・ホールディングス(店名はプラザ)に49%出資するなど収益の多角化を急いでいる。

・今後はパルコの第2位の株主で12.3%を保有するイオンの動向が焦点になる。

Jフロントの「脱・百貨店」動き。他の百貨店や他の小売り業界にも影響を与えそうな大きなニュースでした。

百貨店の大手5社のステータスは過去のブログでも扱いしました。

■ 2011/12/15 三越伊勢丹ホールディング 業績回復が鮮明

下記に転記しておきます。

| 三越伊勢丹HD | Jフロントリテイリング | セブン&アイHD | 高島屋 | エイチ・ツー・オー・リテイリング | |

| 運営する百貨店 | 三越・伊勢丹 | 大丸・松坂屋 | 西武・そごう | 高島屋 | 阪急・阪神 |

| 直近売上高(百万円) | 1,220,772 | 950,102 | 5,119,739 | 869,475 | 465,033 |

| 直近営業利益(百万円) | 10,993 | 20,323 | 243,346 | 18,173 | 10,555 |

| 直近営業利益率(%) | 0.90 | 2.14 | 4.75 | 2.09 | 2.27 |

| 個社財務情報(当社DB) | 三越伊勢丹HD.pdf | ||||

| 比較財務情報(当社DB) | |||||

| 百貨店事業の属するセグメント名 | 百貨店業 | 百貨店業 | 百貨店業 | 百貨店業 | 百貨店業 |

| 百貨店事業の属する直近セグメント売上高(百万円) | 1,138,400 | 739,311 | 922,847 | 783,371 | 350,560 |

| 百貨店事業の属する直近セグメント営業損益(百万円) | 13,991 | 14,853 | 1,366 | 10,728 | 8,228 |

| 百貨店事業の属する直近セグメント営業損益率(%) | 1.22 | 2.00 | 0.14 | 1.36 | 2.34 |

(有価証券報告書、各社HP等より作成)

また、ファッションビル大手のパルコと丸井のステータスは以下のとおりまとめておきます。

| パルコ | 丸井HD | ||||

|

直近売上高(百万円) |

267,659 |

406,471 | |||

| 直近営業利益(百万円) | 9,218 | 14,795 | |||

| 直近営業利益率(%) | 3.44 | 3.63 | |||

| 個社財務情報(当社DB) | |||||

| 比較財務情報(当社DB) | |||||

| 小売り事業の属するセグメント名 |

ショッピングセンター事業 専門店事業 |

小売事業 | |||

| 小売り事業の属する直近セグメント売上高(百万円) | 262,981 | 329,006 | |||

| 小売り事業の属する直近セグメント営業損益(百万円) | 8,308 | 2,110 | |||

| 小売り事業の属する直近セグメント営業損益率(%) | 3.15 | 0.64 | |||

| 小売り事業の属する直近セグメント資産(%) | 187,970 | 247,747 | |||

| 小売り事業の属する直近セグメント資産営業損益率(%) | 4.41 | 0.85 | |||

※ただし、パルコの売上高には営業収入を、丸井HDの売上高にはカード事業収益と小売り関連サービス事業収益の含めている。

(有価証券報告書、各社HP等より作成)

百貨店業界では最近、三越伊勢丹ホールディングが、選択と集中およびそれに伴う固定の削減効果が表れ、業績が回復してきたというニュースを取り上げましたね。

■ 2011/12/15 三越伊勢丹ホールディング 業績回復が鮮明

一方、今回のJフロントリテーリングはどうでしょうか。過去の推移は以下のとおりです。

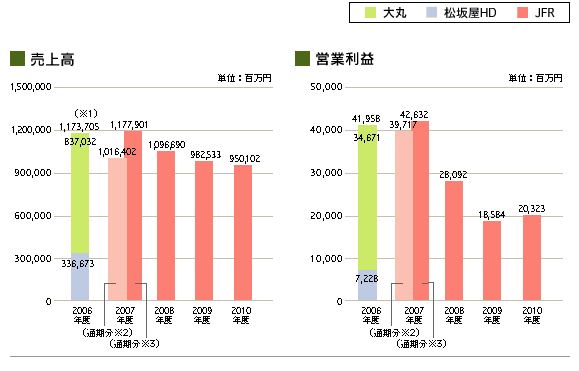

<Jフロントリテーリング 年度業績推移>

※1 (株)大丸の2006年度の売上高につきましては、その他営業収入を含めて記載しております。

※2 企業結合に係る会計基準に基づき、大丸グループについては通期業績、松坂屋グループについては下期業績を連結しております。

※3 松坂屋グループの業績について、通期の業績を連結した場合の数値を参考として記載しております。

2011年度(24年2月期)の業績予測は以下のとおり。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |

|

2012年年2月期(業績予測) |

945,000百万円 | 19,300百万円 | 19,500百万円 | 7,600百万円 |

<Jフロントリテーリング 2012年2月期四半期業績推移(当社財務データベースより)>

■ Jフロントリテーリング 2012年2月期四半期データ.pdf

<Jフロントリテーリング セグメント別業績推移>

(JフロントリテーリングHPより:http://www.j-front-retailing.com/ir/high.html)

業績の悪化に歯止めがかかっていないようです。セグメント別業績を見てみると特に百貨店事業の2010年度の営業利益は2007年度の半額にまで落ち込んでいます。

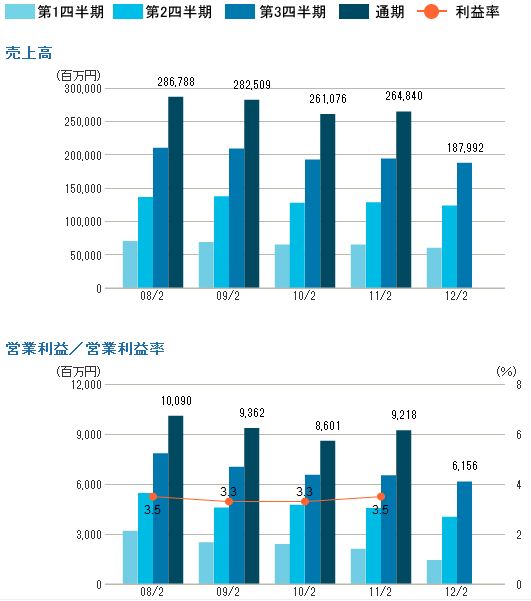

一方、パルコはどうでしょうか。過去の推移は以下のとおりです。

<パルコ 年度および四半期業績推移>

2011年度(24年2月期)の業績予測は以下のとおり。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | |

|

2012年年2月期(業績予測) |

263,600百万円 |

9,000百万円 | 8,750百万円 | 4,300百万円 |

※上記グラフの売上高は営業収入を含んでいません。

(パルコHPより:http://www.parco.co.jp/group/corporate/ir_02h.php)

<パルコ 2012年2月期四半期業績推移(当社財務データベースより)>

こちらも完全にジリ貧状態のようですね。

百貨店事業は、不採算店舗の閉鎖が進むなか、三越銀座店の売り場面積を1.5倍に増床(平成22年9月)、伊勢丹新宿本店と三越日本橋店を改装(平成24年予定)、大丸梅田店増床(平成23年)、阪急梅田本店増床(平成24年)など東京や大阪などの主要都市への選択と集中が進んでいます。

百貨店事業の選択と集中に加え、Jフロントリテーリングは多角化へとシフトもしているようですね。

店舗内再編のみならず、小売り業界の垣根を越えた事業再編が加速してきそうな今日のニュース。

今後はJフロントの「脱・百貨店」の動きに他の百貨店や他の小売り業界がどう動くのか注目ですね。

【関連記事】

■ 2012/02/23 イオン、PB全6000品刷新 少量化や健康志向対応

■ 2011/12/15 三越伊勢丹ホールディング 業績回復が鮮明

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。