現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊13面にヤマトHDの記事が掲載されていたので、その話題から。

<2012年1月18日 日経朝刊13面 記事の要点>

・ヤマトホールディングスの2011年4~12月期の連結営業利益は650億円強と前年同期比2%増加したようだ。繰延税金資産の取り崩しにより、12年3月期通期で270億円としている純利益予想は下回る公算。

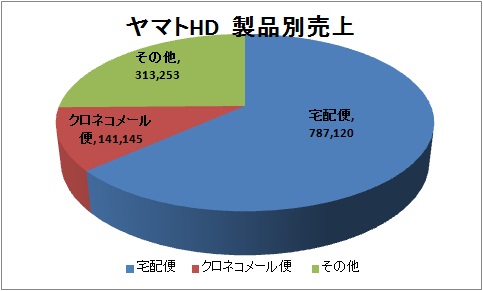

・インターネット通信販売向けががけん引し、「宅急便」の取り扱い個数が5%弱増加。深夜零時までに注文した商品を翌日午前中に届けるといったサービスで、ネット通販需要を取り込んだ。

・「クロネコメール便」の不振。郵便法で郵便事業会社以外の取扱いが原則禁じられている「信書」に当たる文書をヤマトが配達した問題を受け、メール便の荷受けを厳しくしたことが影響。12月は前年同月より1割強減っており、利益を圧迫。

・かき入れ時の12月までに通期分の利益を確保し、荷動きの少ない1から3月期は損益ゼロ近辺と言うのが従来の収益構造。前期末に震災で荷動きが急減した反動で今期は前年を上回る見込み。

<記事はここまで>

◆陸運運送の同業他社比較

それではまずは、国内大手の陸運運送4社のステータスを俯瞰してみます。

| 日本通運 | ヤマトHD | 郵便事業 | SGホールディングス | |

| 証券番号 | 9062 | 9064 | 未上場 | 未上場 |

| 直近売上高(百万円) | 1,617,185 |

1,236,520 |

1,779,870 | 894,396 |

| 直近営業利益(百万円) | 31,629 |

64,314 |

△103,473 | 30,335 |

| 直近営業利益率(%) | 1.96 |

5.20 |

N/A | 3.39 |

| 個社財務DB | 日本通運.pdf | ヤマトHD.pdf | - | N/A |

| 比較財務DB | 2社比較.pdf | |||

※郵便事業株式会社は決算公告、SGホールディングス(佐川急便)は決算報告より。

宅急便といえば、ヤマト(クロネコ)と佐川急便(飛脚)、郵便局(ゆうパック)の3大宅急便になります。

日本通運は、「ペリカン便」を展開していましたが日本郵政に売却し、宅急便事業から撤退しています。

一方、ロジスティックスの世界最大級といえば日本通運です。

日本郵政は、ペリカン便とゆうパックの統合や、たびたび遅配問題を発生されたことで宅配便のシェアを大きく落としました。

メール便もヤマトや佐川の攻勢が厳しく業績は悪化。直近の最終赤字は1000億円規模にまで膨れてしまいました。

日本郵政は、みなさんがご存知のとおり、政治的にも様々な問題を抱えている事業体であるため、一般的な分析は難しいのですが、日本郵政全体では、銀行と保険の金融業で利益を稼ぎ、郵便事業は大幅な赤字。郵便局事業(窓口業務)は各事業からの手数料ビジネスなので安定黒字という構図になっています。

◆日本通運とヤマトホールディングスの状況

陸運で上場している大手は、日本通運とヤマトホールディングスだけですので、この2社のセグメント分析をしてみます。

■ 日本通運

|

|

|

|

<セグメント内容>

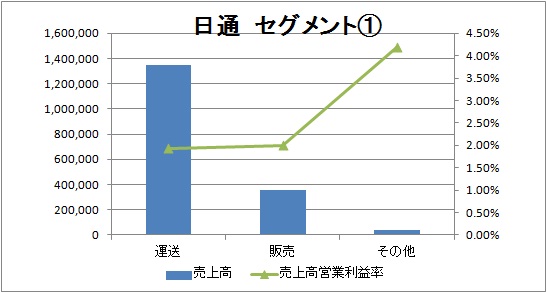

【大別】「運送」、「販売」、「その他」

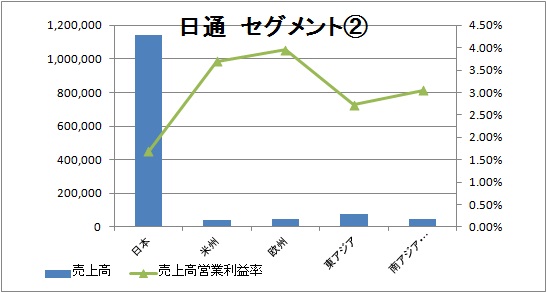

【中別】上記「運送」のうち、「国内会社」「海外会社」で、「海外会社」は「米州」「欧州」「東アジア」「南アジア・オセアニア」

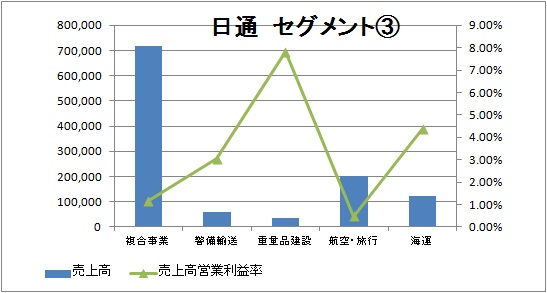

【小別】上記「運送」の「国内会社」は、「複合事業」「警備輸送」「重量品建設」「航空・旅行」「海運」に分類されている。

■ ヤマトHD

|

|

<セグメント内容>

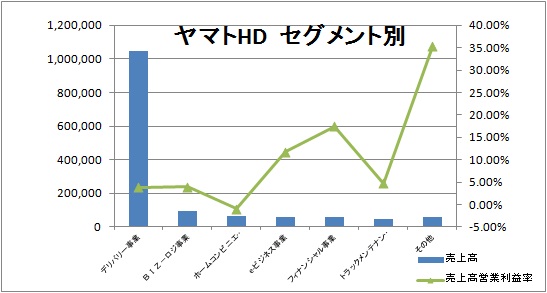

「デリバリー事業」は、一般消費者、企業向け小口貨物輸送サービス。

「BIZ-ロジ事業」は、企業向け物流サービス。

「ホームコンビニエンス事業」は、引越しなどの個人向け生活支援サービス。

「e-ビジネス事業」は、企業向けASP・情報システム開発などの情報サービス。

「フィナンシャル事業」、企業、一般消費者向け決済などの金融サービス。

「トラックメンテナンス事業」は、運送事業向け車両管理一括代行サービス。

規模からすると日本通運の大きいですが、営業利益率でみると日本通運が4期で平均2%ぐらいであるのに対し、ヤマトホールディングスは約5%と高い状況になります。

要因としては、以下のようなものが考えられます。

・売上高人件費率の差

日通とヤマトHDの最も大きな差は販管費です。特に人件費部分には大きな差があります。

日通では、人件費410億円で売上高人件費率が約2.5%です。

一方、ヤマトHDでは人件費約166億円で、売上高人件費率が約1.3%となっています。

・高利益率事業の展開

事業内容でみると、ヤマトHDは企業向けASPや情報システム開発などの「e-ビジネス事業」でセグメント利益率11%、決済サービスの「フィナンシャル事業」でセグメント利益率が約17%と高いビジネスを展開しているのも利益率の押上要因と考えられます。

セグメント規模は小さいですが、二桁利益率であることからある程度のインパクトはあるものと考えられます。

金融業は、トヨタ自動車や総合電機といった製造業でも重要な利益セグメントであることは、BizBlogでたびたび触れてきましたが、やはり高利益事業であることが理解できます。

◆今後の展開ー海外進出と3PL

上記の日通やヤマトホールディングスのセグメントを見ても、国内取引が大半を占め、海外展開はできていません。

日通が約15%が海外販売で、ヤマトホールディングスでは海外売上は10%以下です。

陸運流通は内需型のインフラであるため、日本に郵便局があるように、各国に大手の物流企業が存在し、そのシェアを奪っていくことは容易でないことは想像に難しくありません。

しかし、内需が縮小傾向にある中で海外展開をいち早くしていかなければ売上はじり貧となることは間違いありません。

このため、今後はどのような形で海外展開をしていくのかがポイントと考えられます。

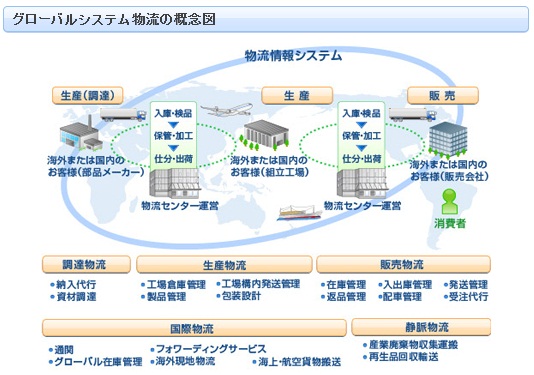

これと合わせて、物流業界のキーポイントは「3PLサービス」でしょうか。

「3PL」とは、「Third Party Logistics」の略で、第三者的な立場で荷主の物流部門を一括で受託するものです。

例えば、メーカーをイメージすると、「部品調達物流」にはじまり、「部品の在庫管理」、「部品の工場内物流」、「製造後の製品在庫管理」、「製品の販売(出荷)物流」、「製品の返品・修理等の関連するアフターケア物流」といった感じで、様々な物流が発生しています。

SCM(Supply Chain Management)も内包するような意味で、企画・設計・運営を行うものです。

企業の物流部門のアウトソーシングのようなイメージですね。

<3PLのイメージ図>

【リソース】日立物流ホームページより http://www.hitachi-hb.co.jp/service/3pl.html

3PLが強いのは、上記の資料元でもある日立物流ですね。

ITを得意する日立グループの物流会社で、3PLをコアビジネスとしています(日立物流では、「システム物流」と呼んでいます)。

【リソース】IKP財務データベース

日立物流は、昨年に自動車部品物流のバンテックをTOBで約540億円で買収しています。

■平成23年3月9日、日立物流公表「株式会社バンテック株券等に対する公開買付けの開始に関するお知らせ」

【リソース】日立物流ホームページ

陸運業界は、恒常的な物流量の減少と価格競争に晒されている厳しい業界と言えます。

今後も各社の戦略に注目ですね。

以上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。