現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年11月30日現在)

4-1.インカム・アプローチの全般的な考え方

インカム・アプローチは、将来期待される一連の経済的利益ないしキャッシュ・フローを、その実現のために想定されるリスク等を反映した割引率で現在価値に割り引いて企業価値を算定する方法です。

インカム・アプローチは、M&A等における評価額をはじめ、様々な場面で利用される最も基本的な評価方法です。インカム・アプローチの最も代表的な評価方法であるDCF(ディスカウンテッドキャッシュフロー)法は、将来にわたって得られるキャッシュフローを現在価値に割引いた額となるため、ファイナンス理論に最も忠実な方法とも考えられています。ただし、インカム・アプローチは、将来予想される利益やキャッシュフローの状況、現在価値に割り引く割引率などに多くの主観的判断が入り込む余地があるため、恣意性の高い評価額となりかねないデメリットも存在します。

インカム・アプローチの各評価方法を分類すると次のようになります。

| 方 法 | 内 容 |

| DCF(ディスカウンテッドキャッシュフロー)法 |

将来キャッシュフローを、リスク等を勘案した割引率によって現在価値に割り引いた金額を評価額とする評価方法です。ファイナンス理論に最も忠実的な評価方法といえ、実務的に様々な場面で利用されています。 ただし、将来キャッシュフローや割引率の設定に主観的な判断が介在する可能性も高く、評価額の妥当性を十分に吟味する必要があります。 |

| 収益還元法 |

会計上の予想利益を資本還元率によって割り引くことで企業価値を算定する方法です。収益還元法は一定の成長率をもって評価する方法であるためDCF法に比べて評価額が硬直的となりやすく、予想利益が変動することが想定される場合には効果的な評価方法とは言えず、株式評価報告書ではあまり採用されません。 ただし、一定の成長率であることがある場合には合理的な評価方法であり、またコストをあまりかけずに評価する場合にはDCF法の簡便的な評価方法として採用することができます。 |

| 配当還元法 |

配当金(すなわち、株主への直接的なキャッシュの支払い)を株主資本コストで割り引くことで株主価値を直接評価する方法です。DCF法や収益還元法が企業価値を評価し、そこから株主価値(すなわち株価)を評価する方法であるのに対し、配当還元法は株主価値を直接求めることができます。 ただし、配当金が見込めない企業(多額の繰越欠損金を抱えている、ベンチャー企業である)や日本企業のように低配当政策を採用する企業の場合、低い評価額となる可能性があります。 |

4-2.DCF(ディスカウンテッド・キャッシュ・フロー)法

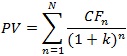

DCF(Discounted Cash Flow:ディスカウンテッドキャッシュフロー)法は、将来キャッシュフローを見積もり、リスクを勘案した資本コストを割引率として現在価値に割り引くことで企業価値を評価する方法です。評価対象企業が上場企業・非上場企業を問わず、ほとんどのケースで採用される方法です。DCF法は、会計上の利益ではなく、キャッシュそのものを用いていることからファイナンス理論に最も忠実的な評価方法と考えられます。しかし、将来キャッシュフローの見込みや割引率の算定には様々な主観的見積りが採用されるため、評価額に恣意性が介在する可能性も高く、DCF法によって評価された評価額の取扱いは十分に吟味する必要があります。

DCF法の算定式は次のとおりです。

【DCF法における事業価値の計算式】

| PV | :現在価値 |

| N | :将来キャッシュフローの予想される最終年度 |

| CFn | :n年度の予想将来キャッシュフロー |

| k | :割引率 |

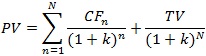

また、上記の算定式は。将来キャッシュフローを予想する部分と継続価値として算定する部分に分解して現在価値を計算するのが一般的です。次のような算式で求めることができます。

【継続価値を分離したパターン】

TVは継続価値(ターミナルバリュー:terminal value)を表しています。DCF法を用いる場合、5年程度の事業計画をもとに将来キャッシュフロー(初項の部分)を計算し、6年以降は継続価値を算定して(第2項の部分)それを現在価値へ割り引き、両項を足すことで現在価値PVを算定することがしばしば行われます。初項の期間が5年程度なのは精緻な事業計画を策定できるのが5年程度であることが多いためであり、必ずしも5年程度でなければならないというわけではありません(※詳細は、次項(4)を参照)。

上記で算出されるPVは、評価対象企業の「事業価値」となります。株主価値の評価は、「事業価値」に非事業資産を加えて「企業価値」を算出し、「企業価値」から有利子負債(負債に対する投資家の企業価値分)を控除して最終的に「株主価値」を算定します。

【事業価値と株主価値の関係】

事業価値 + 非事業価値 = 負債価値 + 株主価値

DCF法による企業価値評価(ないし株式評価)の算定は次の手順により行われます。次項以降、順次解説します。

① 予測期間の将来キャッシュ・フローの算定(4-2-1)

② 予測期間終了後の継続価値TVの算定(4-2-2)

③ 割引率の算定(4-2-3)

④ 非上場企業のβの算定(4-2-4)

⑤ 事業価値からの株主価値の算定(4-2-5)

4-2-1.DCF法における予測期間の将来キャッシュ・フローの算定

最初に将来キャッシュフローを適切に見積もる必要があります。前項のDCF法の計算式の分子にあたる部分です。

(1) 直接法と間接の選択

将来キャッシュフローの見積り方法には様々な方法がありますが、大別すると直接法と間接法の2種類に分類できます。キャッシュ・フロー計算書の作成方法における直接法と間接法と同様、将来キャッシュフローの収支を直接的に見積もる直接法と、予想貸借対照表および予想損益計算書から間接的に見積もる方法に分類できます。

一般的には、事業計画として予想貸借対照表及び予想損益計算書を作成し、それらの予想財務諸表を用いて事業価値ベースの将来予想キャッシュフローを算出する間接法が採用されます。事業計画が作成されている場合、予想貸借対照表と予想損益計算書が作成されていることがあってもキャッシュフロー収支を予想している資料が作られていることは少ないためであり、間接法的に将来キャッシュフローを予想することが多いのです。

(2) 将来予想の財務諸表の作成

上記のとおり、将来キャッシュフローの見積りは、予想貸借対照表・予想損益計算書の入手もしくは作成からスタートします。実務的に、評価対象企業の事業計画書を入手し、その計画の妥当性を検証(デューデリジェンス)してから利用します。もし、評価対象企業が事業計画書を作成していなければ、事業計画書の作成を依頼(もしくはコンサルテーション)することになります。評価目的や評価のためのコストの見合いで、事業計画書(予想貸借対照表・予想損益計算書)の作成が困難な場合にはDCF法の利用そのものを断念する必要もあります。事業計画書の作成の有無などは、評価実施のコストに非常に大きな影響を与える要因であるため、評価実施計画の段階で予算等を含めて十分に検討しておく必要があります(依頼する評価専門会社や評価対象会社を含めて合意してくことが肝要)。

また、事業計画そのものの達成可能性等の検証は財務デューデリジェンスだけでなく、ビジネス・デューデリジェンスの範囲とも重なる部分ですので、シナジー効果等(ディスシナジー効果を含む。)の算定も考慮しながら作成された事業計画が検討されます。実務的には、利用する事業計画の妥当性等をどこまで検証するのか(デューデリジェンスの範囲)、評価目的や評価コストとの兼ね合いで決定されることが多いように思われます。

なお、予想貸借対照表・予想損益計算書の作成は、過去の財務指標の推移等を参考にして作成した予想貸借対照表・予想損計算書をベースに、投資計画や人事計画等の事業計画を数字に織り込む形で作成します。予想貸借対照表・予想損益計算書は将来キャッシュフローの算出の前提となるため、当該資料の信頼性はある程度確保されている必要があります。上場企業や大企業の場合は法定監査等を毎年受けているため財務資料の正確性はある程度担保されていますのでコストとの兼ね合いで省略するケースも散見されますが、監査を受けていないような企業を買収する場合、過去の財務資料等に対するデューデリジェンスを実施することになります。

(3) 事業価値ベースの将来キャッシュフローの算定

予想貸借対対照表及び予想損益計算書を利用して将来キャッシュフローを算定しますが、この算定は次のような算式を用いて求めます。

【将来CFの計算過程】

将来CF=予想EBIT×(1-実効税率)+非現金支出費用-投資差額(投資-回収分)-運転資本増減額

EBITはマーケット・アプローチの部分で説明したとおり、Earning Before Interest and Taxesの略で、支払利息控除前の税引前利益になります。非現金支出費用とは、減価償却費が代表的なものですが、予想損益計算書上では費用計上されているものの、現金の支出を伴わないものが該当します。上記で算定される将来キャッシュフローは「営業フリーキャッシュフロー」とも呼ばれます。

将来キャッシュフローに営業フリーキャッシュフローを用いるのは、事業価値ベースでの将来キャッシュフローを見積もるためです。支払利息や支払配当金といった特定の投資家に対するキャッシュフローを控除する前のキャッシュフローを加重平均資本コスト(WACC)(※後述)で割り引くことで事業価値が算定されます。

(4) 将来キャッシュフローの予想期間

将来キャッシュフローの予想期間は、キャッシュフローの成長率が一定(安定)するまで予想します。継続価値TVの部分はゴードンモデル等を用いて「キャッシュフローの一定成長」を前提に計算するため、一定成長が見込まれない期間は単年度ごとに将来キャッシュフローを見積もる必要があるのです(※後述)。

ただし、実務的には、事業計画が5年程度しか作成されていないことから、将来キャッシュフローの見積りは5年程度で、6年目以降を継続価値TVとして計算することが多いです(※継続価値TVの計算は、次項を参照)。

(5) 将来キャッシュフローの複数シナリオ予想

将来キャッシュフローは予想値であるため、必ず不確実性が存在します。不確実性を織り込む方法として、「複数シナリオの予想キャッシュフローの加重平均」が考えられます。単一の予想キャッシュフローではなく、予想キャッシュフロー流列の複数シナリオを想定し、それぞれのシナリオが発生すると見込まれる確率で加重平均する(すなわち、期待値を求める)方法です。複数シナリオを想定することが難しい場合や、それぞれのシナリオ発生確率を決定することが難しい場合等には単一の予想キャッシュフローを利用するケースもあります。

4-2-2.DCF法における予測期間終了後の継続価値TVの算定方法

予想貸借対照表と予想損益計算書による予想キャッシュフローの計算は、事業計画が策定されている5年程度となることが多く、その後は「キャッシュフローが一定成長する」という前提のもとで継続価値(Terminal Value: TV)を算定することになります。継続価値TVは、予想キャッシュフロー期間以降の半永久期間の価値を算定することとなるため、大きな価値部分を占めることが多く、継続価値部分の算定は慎重な検討が必要になります。

継続価値TVの算定には、ゴードンモデルが最も代表的なものですが、清算価値モデルや倍率法(マルチプル法)など、様々なものが考えられます。それぞれの評価理論を理解し、評価目的等に合致した評価モデルを採用する必要があります。

(1) ゴードンモデルと永久還元法

ゴードンモデルの評価式は以下のとおりです。

【ゴードンモデルの評価式】

![]()

| TV | :継続価値 |

| CFN | :予想最終年度N年度の予想将来キャッシュフロー |

| g | :想定する一定成長率 |

| WACC | :加重平均割引率 |

ゴードンモデルは、一定成長率gでキャッシュフローが増加することを仮定したモデルです。また、成長率が割引率WACCを超えないことが前提となっています。ゴードンモデルは、キャッシュフローが一定率で成長することが前提となっているため、大きな成長率が見込まれる場合、分子は値が大きくなり、分母は値が小さくなるため、大きな継続価値TVが算定されることになります。

また、同じ算定モデルとして、永久還元法というものがあります。永久還元法は、継続価値算定の初年度、すなわち、予想最終年度N年度の翌年度のキャッシュフローを分子として計算する方法です。予想最終事業年度N年度のキャッシュフローに成長率gを乗じると、継続価値算定の初年度のキャッシュフローと等しくなります。このため、永久還元法とゴードンモデルは同様のモデルと言えます。

一定成長率gについては、その算定が実務的に難しいことも多いことから、「ゼロ成長」を前提とする場合や成長率自体に幅を持たせて評価額を算定(結果、幅のある評価額が算定される)することも行われます。

(2) 一定成長率ではない場合の2段階モデル

上記のゴードンモデルは、一定成長率gを前提とし成長率が変化しないモデルです。しかし、安定成長に入る前にWACCより高い成長率を達成するようなケースもあり、この場合、上記のゴードンモデルが使えません。こうした場合、ゴードンモデルの一定成長率の前提を変更したものとして、「2段階モデル」と呼ばれる評価モデルがあります。

【2段階モデル】

![]()

| TV | :継続価値 |

| CF0 | :高い成長期間に入る直前のキャッシュフロー |

| g1 | :高い期間の成長率 |

| WACC1 | :高い期間の加重平均割引率 |

| CFn | :安定成長期間に入る直前のキャッシュフロー(=高い成長期間の最終年度のキャッシュフロー) |

| g2 | :安定成長期間の成長率 |

| WACC2 | :安定成長期間の加重平均割引率 |

なお、成長期間を3期間に分解した「3段階モデル」も存在します。継続価値TVの算定ではあまり採用されることはありませんが、後述する「配当割引モデル」では「高成長期」「安定成長への成長率逓減期」「安定成長期」の3段階に分解して株主価値を算定するモデルが確立されています。

(3) 営業利益からキャッシュフローを算定する持続的成長モデル

税引後の営業利益の成長率を資本の純投資設備への投資率が同じであるという前提にたって、税引後営業利益からキャッシュフローを計算する方法です。成長が持続するために一定の設備投資や運転資本が必要と考えられ、成長率とキャッシュフローとの関係を明確にしているモデルといえます。

【持続的成長モデル】

成長率、資本利益率の前提は以下のとおりです。

■成長率 = 純設備投資 / 資本 ⇒ 純設備投資 = 資本 × 成長率

■資本利益率(ROIC:Return On Invested Capital) = 利益 / 資本 ⇒ 資本 = 利益 / 資本利益率

■利益 = 税引後営業利益(通常は、NOPAT(Net Operating Profit After Tax)のことを指す)

キャッシュフロー(CF) = 利益 - 純設備投資

= 利益 - 資本 × 成長率 = 利益 - (利益 / 資本利益率 × 成長率)

= 利益 × ( 1 - 成長率 / 資本利益率)

![]()

ゴードンモデルは、キャッシュフローと成長率との関係性が明確化されていないデメリットがありましたが、この持続成長モデルではキャッシュフローと成長率の関係が明確化されている点で理論的整合性がより明確化されています。しかし、資本の純設備投資率が成長率であるとする仮定のもとで計算されている点には留意する必要があります。

なお、この場合、通常「利益」は税引後営業利益であるNOPAT(Net Operating Profit After Tax)のことを指し、「資本利益率」はNOPATを投下資本で除したROIC(Return On Invested Capital)が用いられることになります。

(4) 倍率(マルチプル)法

評価対象企業のEBITやEBITDA、各種財務数値を用いて倍率(マルチプル)を算定し、この倍率を用いて継続価値TVを計算する方法です。倍率は、現行の財務数値を基礎にして計算するため、予測期間終了時の倍率とは同じになりません。このため、予測期間終了時点における成長率や資本コスト等を考慮して倍率を決定する必要があります。実務的には、倍率の算定が非常に難しいことからあまり採用されない評価方法と言えます。

(5) 清算価値モデル

継続価値TVではなく、残余財産額をもって予測期間終了後の価値を算定する方法が清算価値モデルです。すなわち、予測期間終了時に、全資産・負債を清算し、残余財産部分をもって企業価値とする方法です。上記の計算モデルが「継続」を前提としているのに対し、この方法は「清算」を前提としているので根本的に異なるモデルです。M&A等を前提とする一般的な企業価値の算定では清算価値モデルを採用することが少ないです。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。