現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年1月31日現在)

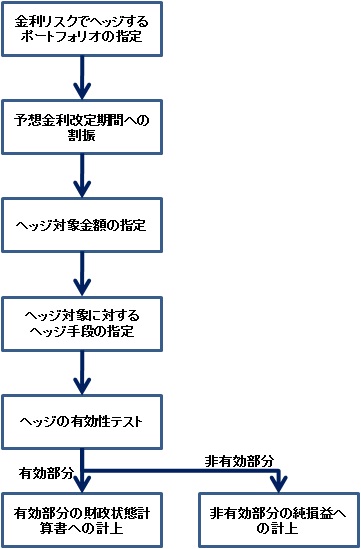

4-13-1.金利リスクのポートフォリオヘッジの適用手続き(まとめ)

IAS第39号の公正価値ヘッジでは、特別なヘッジ規定として、金利リスクのポートフォリオヘッジが認められています。この規定は、多数の貸出金と預金をかかえる金融機関等が適用することを想定しているヘッジ会計であり、内容的には複雑でかつ高度なものです。本シリーズでは、詳細な解説はせず、エッセンス的なナレッジを提供します(なお、IAS第39号IG.F6で複雑かつ詳細な適用ガイダンスが提供されています)。

金利リスクのポートフォリオヘッジのフローチャートを示すと以下のとおりです。流れとしては、通常のヘッジ会計と変わらず、適格なヘッジ対象と適格なヘッジ手段を指定し、ヘッジ会計の適用要件を満たせば、ヘッジ会計の適用が認められるというものです。

このアプローチを以下でより詳細に説明します。このアプローチは金融資産又は金融負債のポートフォリオに関連した金利リスクの公正価値ヘッジのみに適用されます(IAS39.AG115)

4-13-2.ポートフォリオの指定

まず最初に、リスク管理プロセスの一環として、金利リスクをヘッジしたいと考える項目のポートフォリオを特定します。このポートフォリオの内容は、資産のみでも、負債のみでも、資産と負債の両方でも問題ありません。

企業は、2つ以上のポートフォリオを特定することもできますが、その場合には、それぞれのポートフォリオについて別々にヘッジ会計を適用することになります(それぞれでヘッジ要件等を検討する)(IAS39.AG114(a))。

このポートフォリオは、企業がヘッジしたいと考える資産又は負債の金額を決定するのに用いられもので、ポートフォリオそのものはヘッジ対象に指定されません(IAS39.AG116)。

4-13-3.ポートフォリオの金利改定期間への割振り

次に、上項で指定したポートフォリオを、契約上の金利改定日ではなく予想される金利改定日に基づいて金利改定期間に割り振ります。金利改定期間への割振りはさまざまな方法で行うことができ、その中には、キャッシュ・フローを発生が見込まれる期間に割り振る方法や、想定元本を金利改定が生じると見込まれるまでの全期間に割り振る方法などがあります(IAS39.AG114(b))。

<予想金利改定日>

企業はある項目の予想金利改定日を、当該項目が満期になると見込まれる日又は市場金利に改定されると見込まれる日のいずれか早い方の日として決定します。予想金利改定日は、過去の実績やその他の利用可能な情報(期限前償還率、金利及びそれらの相互作用に関する情報と予想を含む)に基づいて、ヘッジの開始時及びヘッジ期間を通じて見積られます。企業固有の実績がないか又は実績が十分でない企業は、類似した金融商品についての他のグループの実績を用いて見積もります。

これらの見積りは、定期的に見直され、実績に照らして修正する必要があります。期限前償還が可能な固定金利項目の場合には、予想金利改定日は、当該項目が期限前償還されると見込まれる日(その日より前に市場金利への改定が見込まれる場合を除く)です。

<各期間への配分方法>

類似項目のグループについては、予想金利改定日に基づく各期間への割振りは、個々の項目ではなくグループの一定比率を各期間に配分するという形でも認められています。このような配分の目的上、他の方法論を適用することも認められます。例えば、分割返済型ローンを予想金利改定日に基づいて各期間に配分するために、期限前償還係数を用いることもあります。しかし、このような配分のための方法論は、企業のリスク管理の手続及び目的に従ったものでなければなりません。

4-13-4.ヘッジ対象金額の決定、ヘッジ対象の金利リスク

上項で、ポートフォリオ内のキャッシュ・フロー等を金利改定期間に割振りできたら、次に、ヘッジしたいと考える金額を決定します。ヘッジ対象として指定しようとする金額に等しい特定されたポートフォリオからの資産又は負債の金額(しかし純額ではない)を、ヘッジ対象として指定します。この金額は、有効性をテストする際に用いるパーセンテージをも決定します(詳細は後述)(IAS39.114(c))。

例えば、ある特定の金利改定期間において固定金利資産CU100と固定金利負債CU80を有しているものと企業が予想していて、純額ポジションのCU20のすべてをヘッジすると決めている場合には、金額CU20の資産(当該資産の一部分)をヘッジ対象として指定します。この指定は、個別の資産ではなく「通貨の金額」(例えば、ドル、ユーロ、ポンド又はランド)として表現されます。したがって、ヘッジする金額が抜き出される資産(又は負債)のすべて(すなわち、上記の例のCU100の資産の全部)が、次のようなものでなければなりません(IAS39.AG118)。

- 公正価値がヘッジされる金利の変動に応じて変動する項目であり、かつ、

- 個別にヘッジ対象に指定されていたならば公正価値ヘッジ会計の要件を満たし得たであろう項目であること。

上記の要件で特に問題となるのが、要求払いの金融負債(すなわち要求払預金)の場合です。IFRS第13号では、要求払の特徴を有する金融負債の公正価値は、要求払金額(その金額の支払を要求し得る最初の日から割り引く)を下回らないものとしています。このため、このような項目は、保有者が支払を要求できる最短期間を超える期間については公正価値ヘッジ会計に適格とはなり得ません。

先ほどの例では、純額の資産がヘッジ対象となるため、負債は指定されているヘッジ対象の一部分ではありませんが、ヘッジの対象として指定される資産金額の決定には使用されています。

企業がヘッジしたいと考えるポジションが負債金額である場合には、指定されるヘッジ対象を表す金額は、企業がそれよりも早い期間に払戻しを要求できる負債以外の固定金利負債から抜き出されたものでなければならず、ヘッジの有効性を評価するのに用いる比率数値は、これらの他の負債の比率として計算されます。例えば、ある特定の金利改定期間において、固定金利負債CU100(要求払預金CU40と要求払の特徴のない負債CU60で構成されている)と固定金利資産CU70を有するものと企業が予想していると仮定する。企業が純額ポジションCU30のすべてをヘッジすると決定する場合には、CU30の負債又は要求払いの特徴のない負債CU30分をヘッジ対象として指定します(IAS39.AG118後段)。

<ヘッジ対象となる金利リスクの決定>

また、ヘッジ対象の金額だけでなく、ヘッジ対象とする金利リスクも指定します。このリスクは、ヘッジ対象ポジションの各項目の中の金利リスクの一部分(ベンチマーク金利(例えば、LIBOR)など)でも問題ありません(IAS39.AG114(d))。

4-13-5.ヘッジ方針の文書化要件

企業は、金利リスクのポートフォリオ・ヘッジであっても、ヘッジ会計のための文書化要件が要求されます。金利リスクのポートフォリオ・ヘッジについては、この指定及び文書化は、ヘッジされる金額を特定するのに用いるすべての変数についての企業の方針と、有効性の測定方法を規定しています。これには次のことが含まれます(IAS39.AG119)。

| (a) | どの資産及び負債をポートフォリオ・ヘッジに含めるか、また、それらをポートフォリオから除外するのに用いる基準 |

| (b) | 金利改定日を見積る方法。これには、期限前償還率の見積りの基礎となる金利の仮定やそれらの見積りを変更するための基準が含まれる。同じ方法を、資産又は負債をヘッジ対象ポートフォリオに含める時点の最初の見積りと、それらの見積りのその後の修正の両方に使用する。 |

| (c) | 金利改定期間の数と持続期間 |

| (d) | 有効性判定の頻度及び金利改定日の予想が変動した場合の日有効部分の金額の計算方法の選択 |

| (e) | ヘッジ対象として指定される資産又は負債の金額を算定するために企業が用いる方法論、及びそれに従ってIAS第39号に定める方法(IAS39.AG126(b))で企業が有効性を判定する際に用いる比率の数値 |

| (f) | IAS第39号で定める方法(IAS39.AG126(b))で企業が有効性を判定する際に、金利改定期間ごとに有効性を判定するのか、全期間について合計で判定するのか、この2つの何らかの混合を用いるのか |

ヘッジ関係を指定して文書化する際に規定される方針は、企業のリスク管理の手続と目的に従ったものでなければなりません。また、恣意的に方針の変更を行ってはなりません。方針の変更は、市場の状況又は他の要素の変化に基づくものでなければならず、企業のリスク管理の手続と目的を基礎としてそれらに整合したものでなければなりません(IAS39.AG119後段)。

4-13-6.ヘッジ手段の指定

各金利改定期間に1つ又は複数のヘッジ手段を指定します(IAS39.AG114(e))。

<ヘッジ手段の特徴>

ヘッジ手段は、単一のデリバティブでも、もしくは、すべてがヘッジ対象として指定された金利リスクに対するエクスポージャーを含んでいるデリバティブのポートフォリオ(例えば、すべてがLIBORに対するエクスポージャーを含んだ金利スワップのポートフォリオ)でも構いません。このようなデリバティブのポートフォリオは、互いに相殺するリスク・ポジションを含んでいる場合もあります。

ただし、IAS第39号では、売建オプションや正味の売建オプションは適格なヘッジ手段として認めていないため、金利リスクのポートフォリオ・ヘッジについても認めていません(売建オプションが買建オプションの相殺として指定される場合は除く)。

<複数の金利改定期間のヘッジ対象をヘッジするヘッジ手段>

ヘッジ手段が複数の金利改定期間についてヘッジ対象をヘッジしている場合には、それがヘッジしているすべての金利改定期間に配分されます。ただし、ヘッジ手段の全体を、それらの金利改定期間に配分しなければなりません。本基準は、ヘッジ手段の残存期間の一部分の期間についてヘッジ関係を指定することを認めていないからです(IAS39.AG120)。

4-13-7.指定リスクに起因するヘッジ対象の公正価値の変動とヘッジ手段の公正価値変動

ヘッジ対象とヘッジ手段が決定したら、ヘッジの有効性テストを実施します。有効性テストをパスできれば、ヘッジ手段の公正価値の変動を利得又は損失として純損益に認識します。ヘッジ手段の公正価値は、財政状態計算書に資産又は負債として認識されます(IAS39.AG114(f)、(g))。

<ヘッジの有効性の見込み>

ヘッジの有効性テストは、ヘッジの開始時とその後の各期間において、ヘッジが指定されている期間中に高い程度に有効であると見込まれるかどうかを査定します(IAS39.AG114(f))。

<指定リスクに起因するヘッジ対象の公正価値変動>

定期的に、指定リスクに起因するヘッジ対象の公正価値の変動を、予想金利改定日に基づいて測定します。企業の文書化した有効性評価の方法を用いて査定した場合にヘッジが実際に高い程度に有効であったと判定されているならば、ヘッジ対象の公正価値の変動を、利得又は損失として純損益に認識し、また、次のいずれかのうち、1つに認識します。この公正価値の変動は、個々の資産又は負債に配分する必要はありません(IAS39.AG114(g)、AG123、89A)。

・ヘッジ対象が資産である金利改定期間について、資産の中の単一の独立科目で。

・ヘッジ対象が負債である金利改定期間について、負債の中の単一の独立科目で。

<特定のリスクに起因する公正価値変動の算定>

期限前償還が可能な項目の公正価値の変動を測定する際、金利の変動は、期限前償還が可能な項目の公正価値に2つの経路で影響を与えます。契約上のキャッシュ・フローの公正価値と、期限前償還が可能な項目に含まれている期限前償還オプションの公正価値とに影響を与えるものです。

IAS第39号では、リスク・エクスポージャーを共有する金融資産又は金融負債の一部分を、有効性が測定できることを条件に、ヘッジ対象として指定することを認めています。期限前償還が可能な項目について、第81A項は、契約上の金利改定日ではなく予想金利改訂日に基づいて、指定された金利の変動に起因する公正価値の変動についてヘッジ対象を指定することによって、これを達成することを認めているのです。

しかし、ヘッジされている金利の変動が予想金利改定日に与える影響は、ヘッジ対象の公正価値の変動を算定する際に含めなければなりません。したがって、予想金利改定日が(例えば、期限前償還の予想の変動を反映するために)見直されたり、実際の金利改定日が予想と異なったりした場合には、非有効部分が生じます。逆に、予想金利改定日の変動のうち、(a)明らかに、ヘッジされた金利の変動以外の要因から生じたものであり、(b)ヘッジされた金利の変動と相関がなく、かつ、(c)ヘッジされた金利に起因する変動から信頼性をもって区別できるもの(例えば、明らかに、金利の変動ではなく、人口統計的要因又は税制の変化によって生じた期限前償還率の変動)は、ヘッジされたリスクに起因するものではないので、ヘッジ対象の公正価値の変動を算定する際には除外された金利から生じる変動を他の要因から生じた変動と信頼性をもって区別できない場合には、その変動はヘッジされた金利の変動から生じたものと推定することになります(IAS39.AG121)。

<指定リスクに起因するヘッジ対象の公正価値変動額の算定方法>

IFRSでは、指定リスクに起因するヘッジ対象の公正価値変動額(すなわち、ヘッジされたリスクに起因するヘッジ対象の公正価値の変動)を算定するために用いる技法を特定しません。統計的技法その他の見積技法をこのような測定に用いる場合には、経営者は、その結果が、ヘッジ対象を構成するすべての個々の資産又は負債の測定から得られたであろう結果と近似するものと予想していなければなりません。ヘッジ対象の公正価値の変動がヘッジ対象の価値の変動と等しいと仮定するのは、適切ではありません(IAS39.AG122)。

4-13-8.ヘッジの非有効性の処理

ヘッジの非有効部分はすべて、指定リスクに起因するヘッジ対象の公正価値変動額とヘッジ手段の公正価値変動額との差額として純損益に認識されます(IAS39.AG114項(i))。ヘッジの非有効性部分は、次のような理由で発生すると考えられます(IAS39.AG124)。

| (a) | 実際の金利改定日が予想と異なったこと、又は金利改定日の予想の見直し |

| (b) | ヘッジ対象ポートフォリオの中の項目に、減損又は認識の中止が生じた |

| (c) | ヘッジ対象とヘッジ対象とで支払日が異なっている。 |

| (d) | その他の原因(例えば、ヘッジ対象の一部についての金利が、ヘッジされる金利として指定されているベンチマーク金利を下回っていて、その結果として生じる非有効部分が、ポートフォリオ全体がヘッジ会計の要件を満たさなくなるほどには大きくない場合) |

<ヘッジ有効性が高まる例>

一般に、ヘッジの有効性は、次のような場合に高まります(IAS39.AG125)。

| (a) | 期限前償還の特性が異なる項目を、期限前償還行動の相違を考慮に入れた方法で割り振った場合 |

| (b) | ポートフォリオの中の項目の件数を大きくした場合。ポートフォリオの中に少数の項目しか含まれていない場合には、その中の1つが予想より早く又は遅く期限前償還されると、比較的大きな非有効部分が生じやすい。逆に、ポートフォリオが多数の項目を含んでいる場合には、期限前償還行動をより正確に予想できる。 |

| (c) | 使用する金利改定期間の幅が狭い場合(例えば、3か月に対しての1か月)。金利改定期間を狭くすると、ヘッジ対象の金利改定日及び利払日(金利改定期間中の)と、ヘッジ手段の金利改定日及び利払日との不一致の影響が少なくなる。 |

| (d) | ヘッジ手段の金額をヘッジ対象の変動を反映するために調整する頻度を多くした場合(例えば、期限前償還の予想の変動のため) |

<有効性の定期的な見直し>

企業は有効性を定期的に判定しなければなりません。企業が有効性を評価する日と次回の評価日との間に金利改定日の予想が変動した場合には、次のいずれかにより非有効部分の金額を計算しなければなりません(IAS39.AG126)。

| (a) | ヘッジ手段の公正価値の変動とヘッジされた金利の変動に起因するヘッジ対象全体の価値の変動(ヘッジされた金利の変動が、ヘッジ対象に組み込まれている期限前償還オプションに与える影響を含む)との差額として計算する。 | |

| (b) | 次の概算を用いる。この場合、企業は次のことを行う。 | |

| (i) | ヘッジされた各金利改定期間における資産(又は負債)の比率を、有効性を判定した直近の日において予想した金利改定日に基づいて計算する。 | |

| (ii) | この比率を、当該金利改定期間の金額の見直しに適用して、その修正額の見積りに基づいてヘッジ対象の金額を計算する。 | |

| (iii) | ヘッジされたリスクに起因するヘッジ対象の修正後の見積りの公正価値の変動を計算し、それを表示する。 | |

| (iv) | 上記(iii)で算定した金額とヘッジ手段の公正価値の変動との差額と同額の、非有効部分を認識する。 | |

有効性を測定する際に、企業は既存の資産(又は負債)の金利改定日の予想の修正と、新規の資産(又は負債)の創出とを区別し、前者のみが非有効部分を生じさせます。金利改定日の予想のすべての修正(AG121項に従って除外されるもの以外)は、期間枠間での既存の項目の再配分も含めて、上記(b)(ii)に従って期間枠の見積金額を修正する際に、また有効性を測定する際の計算に含めます。上記のようにして非有効部分をいったん認識した後は、企業は、直近の有効性判定の後に創出した新規の資産(又は負債)を含めて、各金利改定期間の資産(又は負債)の総額の新たな見積りを行い、新しい金額をヘッジ対象として、また新しい比率をヘッジ対象比率として、指定します。上記(b)に示された手続は、次回の有効性判定日に繰り返されます(IAS39.AG127)。

4-13-9.ヘッジ対象の認識の中止

当初に金利改定期間に割り振られていた項目が、予想よりも早い期限前償還や減損による償却や売却によって、認識の中止の対象となることがあります。これが生じた場合には、IAS第39号に従って財政状態計算書に計上された独立科目に含まれていた公正価値変動の金額のうち、認識の中止が行われた項目に関連する部分は、財政状態計算書から除去し、当該項目の認識の中止に関して生じた利得又は損失に含めなければなりません。

この目的上、認識の中止が行われた項目が割り振られていた金利改定期間を知る必要があります。これによって、当該項目を除去すべき金利改定期間と、独立科目から除去すべき金額が決定されるからです。ある項目の認識の中止が行われた際に、それが含まれていた期間枠を決定できる場合には、その期間から除去されます。決定できない場合、その認識の中止が期限前償還が予想よりも多かったことにより生じたときは、最も早い期間枠から除去し、当該項目の売却又は減損の場合には、認識の中止が行われた項目を含んだすべての期間枠に、規則的かつ合理的な基準で配分します(IAS39.AG128)。

さらに、期間枠が期間満了となった時までに認識の中止が行われていない特定の期間枠に関する金額は、その時点で純損益に認識されます(第89A項参照)。IAS第39号付録では以下の例を提示しています(IAS39.AG129)。

【設例1】

例えば、企業が3つの金利改定期間項目を割り振っていると仮定する。前回の再指定の時点では、財政状態計算書の単一科目に計上された公正価値変動はCU25の資産であった。当該金額は、期間1、期間2、期間3に帰属する、それぞれCU7、CU8、CU10を表している。次回の再指定の時点では、期間1に帰属していた資産は、実現したか又は他の期間に割振りが変更されている。したがって、財政状態計算書からCU7が認識の中止となり、純損益に認識される。今度は、CU8とCU10が、期間1と期間2に帰属している。これらの残存期間は、その後に必要に応じて、公正価値変動について修正される。

なお、ある金利改定期間に係るヘッジ対象金額が、関連する資産(又は負債)が認識の中止となることなしに減少した場合には、独立科目に含まれていた金額のうち、その減少に関連したものは、公正価値ヘッジに規定されているとおり、償却しなければなりません(IAS39.AG131)。

4-13-10.キャッシュ・フロー・ヘッジからの移行

企業は、金利リスクのポートフォリオ・ヘッジの規定を、これまでIAS第39号に従ってキャッシュ・フロー・ヘッジとして会計処理してきたポートフォリオ・ヘッジに適用したいと考える場合もあると思われます。このような企業は、それまでのキャッシュ・フロー・ヘッジの指定を一度取り消して、同項の規定を適用し、その後の会計期間に将来に向かって適用していきます(IAS39.AG132)。

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。