現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

2-1.減損の一般的検討

上項で、実効金利で償却原価を実施したのち、金融資産の場合は、減損について検討する必要があります。

企業は、報告期間の末日ごとに、償却原価で測定されている金融資産又は金融資産のグループが減損している客観的証拠があるかどうかを検討しなければなりません。そのような証拠がある場合には、企業は、減損を実施します(IAS39.58)。

金融資産又は金融資産のグループが減損して、減損損失が認識されるのは、当該資産の当初認識後に発生した1つ以上の事象(「損失事象」)の結果としての減損の客観的証拠があり、かつ、その損失事象が当該金融資産又は金融資産のグループの見積予想キャッシュ・フローに対して、信頼性をもって見積れる影響を有している場合です。減損を生じさせた単一の具体的な事象を識別することが可能でない場合もあり、むしろ複数の事象の複合的な影響が減損を生じさせている場合があります。

将来の事象の結果として予想される損失は、いかに可能性が高くても、認識されません。金融資産又は金融資産のグループが減損しているという客観的証拠には、当該資産の保有者の知るところとなった次の損失事象に関する観察可能なデータが含まれます(IAS39.59)。

| (a) | 発行体又は債務者の重大な財政的困難 | |

| (b) | 利息又は元本の支払不履行又は遅延などの契約違反 | |

| (c) | 借手の財政的困難に関連した経済的又は法的な理由による、そうでなければ貸手が考えないような、借手への譲歩の供与 | |

| (d) | 発行者が破産又は他の財務的再編成に陥る可能性が高くなったこと | |

| (e) | 当該金融資産についての活発な市場が財政的困難により消滅したこと | |

| (f) | 金融資産のグループの見積将来キャッシュ・フローについて、グループの中の個々の金融資産については減少がまだ識別できないが、それらの資産の当初認識時以降に測定可能な減少があったことを示す観察可能なデータ。これには次のものが含まれる。 | |

| (i) | グループの中の借手の支払状況の不利な変化(例えば、支払遅延の増加、又は与信限度に達し、最小限の月払いしかしていないクレジットカード債務者の増加) | |

| (ii) | グループの中の資産の貸倒れと相関関係のある全国的又は地域的な経済情勢(例えば、借手のいる地域の失業率の増大、不動産融資については関連する地域の不動産価格の下落、石油会社への貸付資産については石油価格の下落、又はグループの中の借手に影響する業界の状況の不利な変化) | |

企業の有価証券が公開取引銘柄でなくなったことによる活発な市場の消滅は、減損の証拠にはなりません。企業の信用格付けの引下げは、他の入手可能な情報と合わせて考慮すると減損の証拠となる場合もありますが、それのみでは減損の証拠になりません。また、金融資産の公正価値が取得原価又は償却原価を下回って下落していることは、必ずしも減損の証拠ではありません(例えば、リスク・フリー金利の上昇による、負債性商品に対する投資の公正価値の下落など)(IAS39.60)。

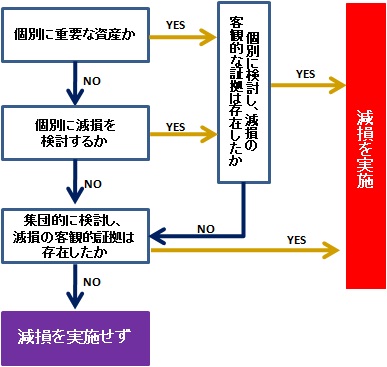

2-2.減損の検討フローチャート

金融商品の減損の検討では、以下の手順で、減損の客観的な証拠があるかどうかを判定します(IAS39.64)。

[減損のフローチャート]

まず、個別に重要な金融資産について、減損の客観的な証拠が存在しているかどうかを個別に検討します。個別には重要でない金融資産については、必ずしも個別に検討することは求められず、個別検討を実施するかどうかは企業の判断にゆだねられます。

企業が、個別に検討された金融資産について減損の客観的な証拠が存在していないと判定した場合、もしくは、個別に重要でなく個別検討を実施しないと判断した金融資産については、重要であるかどうかにかかわらず、当該資産を同様の信用リスクを有する金融資産のグループに含めて、減損の有無を集団的に検討します。個別に減損の検討を行った資産で、減損損失を認識したもの又は引き続き認識しているものは、減損の集団的検討には含めません(IAS39.64)。

〈集団的検討のグルーピング〉

減損の集団的評価の目的上、金融資産のグルーピングは、債務者が契約条件に従った要支払額の全額を支払う能力を示す信用リスク特性の類似に基づいて(例えば、資産の種類、業界、地理的場所、担保の種類、延滞状況、その他の関連する要因を考慮した信用リスク評価又は格付けプロセスに基づいて)行われます。ここで選択される特性は、評価の対象とされている資産の契約条件に従った要支払額の全額を債務者が支払う能力の指標となることにより、このような資産のグループに係る将来キャッシュ・フローの見積りに関連性のあるものです。

しかし、(a)個々に減損の有無が検討され、減損が発見されなかった資産と、(b)個々には減損の検討を行っていない資産とでは、損失の確率その他の損失の統計がグループのレベルで異なり、その結果、異なる金額の減損が要求されることになります。企業が類似のリスク特性を有する資産のグループを有していない場合には、追加的な検討は行いません(IAS39.AG87)。

また、グループ・ベースで認識された減損損失は、減損の集団的検討を行う金融資産のグループの中の個別の資産について減損損失が識別されるまでの中間的段階です。グループの中で個別に減損した資産に係る損失を具体的に識別する情報が利用可能になった時は、それらの資産はグループから除外され、個別に減損を認識することになります(IAS39.AG88)。

2-3.減損損失の測定

減損を実施する場合、減損損失の金額は、当該資産の帳簿価額と、見積将来キャッシュ・フロー(発生していない将来の貸倒損失を除く)を当該金融資産の当初の実効金利(すなわち、当初認識時に計算された実効金利)で割り引いた現在価値との間の差額となります。当該資産の帳簿価額は、直接に又は引当金勘定を通じて減額しなければなりません。また、当該損失額は純損益に認識します(IAS39.63)。

以後の期間において、減損損失の額が減少し、その減少が減損を認識した後に発生した事象(債務者の信用格付けの改善など)に客観的に関連付けることができる場合には、以前に認識された減損損失は、直接に又は引当金勘定の修正により戻し入れなければなりません。ただし、その戻入れによって、当該金融資産の帳簿価額が、減損が認識されていなかったとした場合の、減損を戻し入れた日現在での償却原価を超過するようなことは許されません。戻入額は、純損益に認識します(IAS39.65)。

減損損失の認識後の利息収益については、金融資産又は類似する金融資産のグループが、減損損失の結果として評価減された場合には、減損損失を測定する目的で将来キャッシュ・フローを割り引くのに使用した金利を用いて認識されます(IAS39.AG93)。

また、実務上の便宜的方法として、債権者は償却原価で測定されている金融資産の減損を、観察可能な市場価格を用いた金融商品の公正価値に基づいて測定することができます(IAS39.AG84)。減損を見積るための過程では、信用度の低い企業の信用リスクのみではなく、すべての信用エクスポージャーを考慮します。例えば、企業が内部格付けシステムを利用している場合には、重大な信用度の悪化を反映している格付け等級のみでなく、すべての格付け等級を考慮します(IAS39.AG85)。減損損失の金額の見積りは、単一の金額となる場合もあれば、可能な金額の範囲となる場合もあります。後者の場合には、企業はその範囲内の最善の見積りに等しい減損損失を、報告期間の末日現在で存在している状況に関する、財務諸表の公表前に入手可能なすべての関連性のある情報を考慮に入れて認識します(IAS39.AG86)。

IAS第39号付録で説明されている状況に応じて、下記のように減損後の帳簿価額を算定することになります(IAS39.62、AG84、AG85、AG89)

(A) 見積りに必要な観察可能なデータが入手できない

例えば、借手が財政的困難に陥っており、同様の借手に関する利用可能な実績データがほとんどない場合など、金融資産に係る減損損失の額を見積るのに必要な観察可能なデータが、限定されていたり、現在の状況では十分に適切とはいえなくなっている場合があります。このような場合には、企業は、減損損失の金額を見積るために、経験に基づく判断を行います。同様に、企業は、金融資産のグループに関する観察可能なデータを、現在の状況を反映するように修正するために、経験に基づく判断を用いることになります(AG89項参照)。合理的な見積りの使用は財務諸表作成の必須な部分であり、その信頼性を損なうものではありません(IAS39.62)。

(B) 短期債権の場合

短期債権に関するキャッシュ・フローは、割引の影響が重要でない場合には割り引きません。

(C) 変動金利の金融商品の場合

償却原価で測定されている金融資産が変動金利である場合には、契約により決定される現在の実効金利です。

(D) 担保付の場合

担保付の金融資産についての見積将来キャッシュ・フローの現在価値の計算には、抵当権実行の可能性が高いかどうかにかかわらず、抵当権実行により生じ得るキャッシュ・フローから担保物件の取得及び売却のための費用を控除したものを反映します。

(E) 集団的評価の場合

減損の集団的評価を行う金融資産グループの将来キャッシュ・フローは、グループの中の資産と類似した信用リスク特性を有する資産の過去の貸倒実績に基づいて見積ります。企業固有の貸倒実績がないか又は不十分な実績値しかない企業は、比較可能な金融資産グループについての同等のグループ実績を用いることになります。貸倒実績は、現在の観察可能なデータに基づいて修正を行い、実績の基礎となった期間には影響していなかった現在の状況の影響を反映し、実績期間における状況のうち現在では存在しない状況の影響を除去するようにします。将来キャッシュ・フローの変動の見積りは、期間ごとの関連する観察可能なデータ(例えば、失業率、不動産価格、商品価格、支払状況、その他の、グループに発生した損失とその大きさを示す要因の変化)の変動を反映し、それと方向性において首尾一貫したものになります。将来キャッシュ・フローの見積りに用いる方法論及び仮定は、損失の見積りと実際の損失実績との相違を減らすために定期的に見直す必要があります。

IAS第39号付録では、次のような具体例が紹介させています(IAS39.90)。

〈死亡による減損の例〉

企業は、過去の実績に基づいて、クレジット・カード・ローンに関する貸倒れの主な要因の1つは借手の死亡であると判断するかもしれない。企業は、死亡率は年ごとに変化していないことを観察するかもしれない。それでも、企業のクレジット・カード・ローンの集団の中の借手の一部は、その年のうちに死亡していて、期末時点では企業は具体的にどの借手が死亡したのかを知っていないとしても、それらの資産について減損損失が発生していることを示していることがある。これらの「発生しているが報告されていない」損失について減損損失を認識することは適切であろう。しかし、将来の期間において生じると見込まれる死亡についての減損損失を認識することは、必要な損失事象(借手の死亡)がまだ発生していないので、適切ではないであろう。

将来キャッシュ・フローを見積る際に貸倒実績率を使用する場合には、貸倒実績率に関する情報が、その貸倒実績率が観察されたグループと整合した方法で定義されたグループに適用されることが重要です。したがって、使用される方法は、各グループを、信用リスク特性が類似した資産のグループにおける過去の貸倒実績に関する情報、及び現在の状況を反映する適切な観察可能なデータと、関連づけることができるものでなければなりません(IAS39.AG91)。

2-4.償却原価及び減損の公開草案

償却原価及び減損の規定は、IAS第39号の抜本改訂プロジェクトのフェーズ2に位置づけられており、2009年11月に公開草案「償却原価及び減損」が公表されました。

本公開草案の特徴は、予想損失モデルを導入したことです。現状、IFRSの引当金(減損)処理は、先ほど解説したとおり、「客観的な証拠」が必要となり、予想損失モデルではなく発生損失モデルを採用していたのが特徴的です。FASBや日本基準では、予想損失モデルを採用しており、IFRS基準との大きな相違の1つでした。

このため、基本的に予想損失モデルの導入にはFASB等も歓迎的であったと思われますが、IFRS公開草案では、予想損失を実効金利に織り込んで期間配分することを要求している点で、波紋を呼びました。

IFRSの公開草案の主な論点としては次のとおりです。

- 予想損失は、ある期間に突然発生するものではなく、保有期間等を通じて発生するものだから、期間配分することが妥当。

- 配分方法としては、実効金利法により配分するのがよい。

しかし、実効金利の算定が非常に複雑になることが考えられ、また、金融商品の構成が随時変化することが考えられるオープン・ポートフォリオの場合、実効金利の算定がますます困難になることが考えられることが指摘されました。

また、FASBの予想損失モデルは、損失が予想された時点で損失全額を認識すべきであり、損失を期間配分するべきではないとするものであったため、IFRSの提唱する実効金利法に基づく予想損失モデルには問題あると考えられていました。

こうした状況から、2011年1月に「『金融商品:償却原価及び減損』への補足 金融商品:減損」の公開草案が公表されました。

補足公開草案では、上記の問題点を解消するために、オープン・ポートフォリオを前提としているものの、予想損失の実効金利への織り込みの断念やFASBの考える予見可能な将来に発生すると予想される信用損失の取り込みといったものが提案されています。

また、オープン・ポートフォリオだけでなく、クローズド・ポートフォリオもしくは単一資産に対する適用についてもコメントを求めており、金融商品の償却原価及び減損の統一モデルを目指していると考えられます。

なお、執筆日現在、継続的に議論されており、基準化されていません。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。