現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

6.キャッシュ・フローを受取る契約上の権利の消滅

金融資産の認識の中止が行われるのは、次のいずれか(かつ、その場合のみ)です(IFRS9.3.2.3)

- 金融資産からのキャッシュ・フローに対する契約上の権利が消滅(expire)するか

- IFRSに定める金融資産の「譲渡」(transfer)に該当し、かつ、その譲渡が認識の中止の要件を満たす場合

金融資産からのキャッシュ・フローに対する契約上の権利が消滅した場合とは、具体的に貸付金が返済された場合やオプションが失効した場合などが挙げられます。

金融資産からのキャッシュ・フローに対する契約上の権利が消滅した場合は、直ちに認識の中止を行います。

7-1.IFRSに定める金融資産の「譲渡」の要件

上記において、「契約上の権利の消滅」に該当しない場合、次に、それがIFRSの定める金融資産の「譲渡」に該当するのか判定します。ここで重要なのは、「IFRSにおいて定義された」ということであり、一般的な概念上の「譲渡」ではないという点です。

まず、企業が次のいずれかの場合には(かつ、その場合にのみ)、金融資産を譲渡していると規定しています(IFRS9.3.2.4)。

- 金融資産のキャッシュ・フローを受取る契約上の権利を譲渡する場合

- 金融資産のキャッシュ・フローを受取る契約上の権利を保持しているが、1名以上の受取人に該当するキャッシュ・フローを支払う契約上の義務を引き受けている場合

上記に該当する場合、「譲渡」の定義を満たすことになります。上記の2番目は「証券化」を想定して規定されているものです(次の項で詳述)。

金融資産のキャッシュ・フローを受取る契約上の権利の譲渡は、その譲渡が?法的な判定を伴うのか、?付随条件の影響といった事項について不明です。この点、IASBとIFRICで討論されていますが、解釈指針を出さないことで結論付けられています。

? 法的な判定か

法的な判定か、経済的な判定かが不明です。法的な判定となれば、証券化などで問題が生じることになります。

債権者が証券化を行う場合、債務者の承認を得ることなく実施します。経済的な実質をみれば、債務者の支払うキャッシュ・フローは証券化ビークルの投資者となり、金融資産のキャッシュ・フローは譲渡されていると言えます。しかし、法的構成としては債務者に対する権利者はあくまで債権者であり、証券化ビークルの投資家ではありません。このため、法的な判定からすれば、「譲渡されていない」という違った結論になります。実際、多くの証券化では債務者の譲渡に対する法的同意を得ることは不可能なため、影響は大きいと考えられます。

? 付随条件の影響

付随条件には、譲渡時点における資産の状態に関する保証やデフォルトに対する保証、相殺といったものが考えられます。IASBの討議では、これらの付随条件については「譲渡」に影響を与えるものではないと結論付けられていましたが、IFRICの解釈指針は撤回されたため、現状では自社の解釈が必要となります。

7-2.証券化におけるパススルー要件

企業が金融資産のキャッシュ・フローを受け取る契約上の権利を保持しているが、1名以上の受取人にそのキャッシュ・フローを支払う契約上の義務を引き受けている場合は、例えば、その企業が特別目的事業体又は信託で、それが保有している基礎となる金融資産に対する受益権を発行し、それらの金融資産についてサービス業務を提供する場合に生じます(IFRSB3.2.2)。

企業が、ある金融資産(「原資産」)のキャッシュ・フローを受け取る契約上の権利を保持しているが、1つ以上の企業(最終受取人(eventual recipients))に当該キャッシュ・フローを支払う契約上の義務を引き受けている場合、次の3つの条件のすべてに該当するときは(かつ、そのときにのみ)、当該企業はその取引を金融資産の譲渡として扱うと規定しています(IFRS9.3.2.5)。

| (a) | 企業が原資産からの対応金額を回収しない限り、最終受取人への支払義務がないこと。貸付金額に市場金利による発生利息を加算した額を全額回収する権利の付いた企業による短期貸付は、この条件に反しない。 |

| (b) | 譲渡契約により、原資産の売却あるいは担保差入(最終受取人にキャッシュ・フローを支払う義務に関する担保としての差入れを除く)が禁止されていること |

| (c) | 最終受取人に代わって回収したキャッシュ・フローを、重要な遅滞なしに送金する義務を有していること(さらに、企業が当該キャッシュ・フローを再投資する権利を有していないこと。ただし、回収日から最終受取人への所定の送金日までの短期の決済期間における現金又は現金同等物(IAS第7号の定義による)への投資で、当該投資について稼得した利息が最終受取人に引き渡される場合は除く) |

なお、企業は、例えば金融資産の組成者である場合もあれば、金融資産を取得してキャッシュ・フローを関連のない第三者である投資家に渡す連結対象の特別目的事業体を含むグループである場合もあります(IFRS9.B3.2.3)。

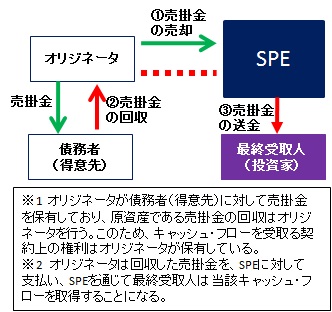

例えば、売掛金の証券化の例を考えてみましょう。売掛金を証券化する場合、売掛金を最初に保有していたオリジネータ(譲渡人)は、SPE(特別目的事業体(例えば、信託など))に売掛金を売却します。この場合、オリジネータは引き続き売掛先から債権の回収業務を行うのが一般的であるため、オリジネータは売掛金(金融資産)のキャッシュ・フローを受取る契約上の権利は保有し続け、金融資産のキャッシュ・フローを受取る契約上の権利を譲渡する場合(第3.2.4項(a)の要件)は満たさないことになります。

しかしながら、実質的に、当該売掛金のキャッシュ・フローを享受するのはSPE投資者あってオリジネータではありません(オリジネータは、すでに売掛金を売却した時点で売却資金を得ている)。このため、オリジネータにとって売掛金を売却した事実を会計上認識する仕組みが必要になります(つまり、認識の中止)。一方でリスクがオリジネータに残る場合までも当該資産がオフバランスされてしまうことを防止する必要があります。そこで、IFRSではパススルー要件を定めています。

まず、オリジネータは売掛先から売掛金を回収した場合のみSPEに資金を送金する条件になっている必要があります(上記(a))。回収していない資金までSPEに提供できる場合、オリジネータにリスクが残ることになり認識の中止は満たされないと考えられます。ただ、市場金利を加算しただけであれば、この条件には反しません。

また、オリジネータは、回収した売掛金を重要な遅滞なしに送金しなければなりません(上記(c))。オリジネータは、短期決済されるような現金又は現金同等物への投資以外で、回収した売掛金を再投資することも許されません。現金及び現金同等物への投資の場合でもそれで得られた利息は最終受取人に引き渡す必要があります。

なお、オリジネータが売掛金の売却あるいは担保差入を禁止されている必要があります。ただし、最終受取人に対して担保差入している場合には特に問題ありません(上記(b))。

〈単純な売掛金の証券化スキーム〉

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。