現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年7月1日現在)

3-1.金利の期間構造の基礎

上項で解説したように、債券のバリュエーションには、①各キャッシュ・フロー、②キャッシュ・フロー発生までの期間に対応したスポット・レートがわかっていなければなりません。上記の計算例では、スポット・レートがすでに与えられていましたが、実際のバリュエーションでは、自らがスポット・レートを算出しなければなりません。

スポット・レートは、各キャッシュ・フローが発生するまでの期間に対応する利率であることから、スポット・レートとキャッシュ・フロー発生までの期間には何かしらの関係があると考えられます。一般的に金利と期間には何かしらの関係があり、この金利と期間との関係(構造)を、金利の期間構造(term structure of interest rates)といいます。実務的には、英語を用いて、ターム・ストラクチャーと言葉がよく用いられます。

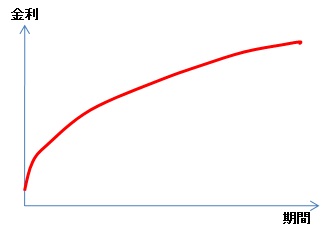

金利の期間構造を理解するために、金利と期間との関係をプロットしたのが、といいます。横軸に期間、縦軸に金利をとります。イールド・カーブのイメージ図は次のとおりです。

イールド・カーブは、金利と期間との関係をプロットしたものです。このため、対象にする「金利」には、スポット・レートだったり、最終利回りだったり、様々な「金利」が入る可能性があります。特に、スポット・レートと期間との関係を表すイールド・カーブを、スポット・レート・カーブ(spot rate curve)といいます。

さて、債券のバリュエーションを実施するため、各期間のスポット・レートを知らなければなりません。つまり、イールド・カーブを知る必要があるのです。

理論的に考えれば、各日を満期日とする割引債が1つ存在し、その割引率によってスポット・レートを求めれば、イールド・カーブを生成することができます。しかし、実際問題として、各日を満期日とする割引債が存在するわけではありませんし、同じ期限の割引債が存在することもあります。取引量が大量・安定的でなければ価格そのものに歪みが生じる可能性もあります。このため、イールド・カーブを生成する場合、生成者(ないしバリュエーション実施者)が何かしらの方法を選択・決定し、イールド・カーブを生成する必要があります。実際、銀行をはじめとする金融機関は、それぞれにイールド・カーブの生成方法を決定しており、それに従ってバリュエーションが行われています。

イールド・カーブの生成方法の代表的なものをいくつか紹介します。

(A) ブートストラップ法(bootstrap method)

ブートストラップ法は、各年限の固定利付債を用いて、順次計算していく方法になります。ブートストラップ法は、1年のスポット・レートから求めていき、順次、各年限のスポット・レートを求めていくという方法です。

例えば、各年限の利付国債のクーポン・レートと現時点の債券価格を表にする次の通りです。

| 年限 | クーポン | 債券価格 |

|

1年 |

4% | 103.21円 |

| 2年 | 6% | 109.90円 |

| 3年 | 3% | 105.26円 |

(i) 1年スポット・レートの算定

スポット・レートを![]() とすると、以下のように求められます。

とすると、以下のように求められます。

![]()

(ii) 2年スポット・レートの算定

2年スポット・レートを![]() とすると、以下のように求められます。

とすると、以下のように求められます。

![]()

1年スポット・レートは(i)で0.765%と求められているので、それを用いることで、2年スポット・レートの方程式となり、解を求めることができるのです。

(iii) 3年スポット・レートの算定

3年スポット・レート![]() をとすると、以下のように求められます。

をとすると、以下のように求められます。

![]()

1年スポット・レート及び2年スポット・レートは(i)、(ii)で0.765%、0.983%と求められているので、それを用いることで、3年スポット・レートの方程式となり、解を求めることができるのです。

上記のように、ブートストラップ法を用いると各年限のスポット・レートを求めることができます。しかし、ブートストラップ法で求めた値と実際のその年限の割引債で求められるスポット・レートに誤差が生じている可能性があります。ブートストラップ法は、次の年限のスポット・レートを求めるために、誤差のあるその数値を利用して求めるため、次の年限のスポット・レートへと誤差が蓄積されていきます。この結果、長い年限になると、大きな誤差となってイールドが作成される可能性があります。

また、ブートストラップ法は、その年限のスポット・レートを求められるだけで、その間の期間(例えば、3.2年)のスポット・レートを何かしらの方法で補間しなければらいません。同じブートストラップ法であっても、補間の方法によっては生成されるイールド・カーブは異なります。

(B) スプライン関数法

スプライン(spline)とは、「自在定規」のことです。スプライン関数を用いた推計方法には、様々なものが存在しますが、最も単純な方法としては、期間をいくつかに区分して、2次式や3次式で近似すると仮定してスプライン関数を求めるというものです。期間区分は、短期、中期、長期という3区分による方法が多いように思われます。これらの方法は、区分二次多項式や区分三次多項式といい、McCullochによって提唱されたものです。スプライン関数に指数関数を用いたものもあります。

スプライン関数法は、関数化されているため、どの期間に対する金利も求めることができます。しかし、スプライン法は、最初に設定した関数によって求められるものであるため、現実の市場で観察される割引債から求められるスポット・レートと異なる可能性が十分にあり得ます。あくまで、スプライン関数は、回帰分析の結果として求められた関数です。

(C) 固定利付債の最終利回り

実務的によく見かけるもので、固定利付債の最終利回りでイールド・カーブを生成する場合があります。安定的に取引が行われている10年国債などの固定利付債を用いて行われることが多いように思われます。この場合も何かしらの補間が必要になります。

(D) スワップ・レート(及びLIBOR)

近年、スワップ市場の発達により、スワップ・レートを用いたイールド・カーブの生成が非常によく利用されています。国債を用いたイールド・カーブは、どの国債を利用するのかといった細かい設定(何年物を利用するか等)が煩雑であり、バリュエーションの実務ではスワップ・レートによるイールド・カーブがよく利用されています。スワップ・レートは、パー・イールドに他ならず、パー・イールドによるイールド・カーブを生成していることになります。

なお、スワップ・レートは、1年以降の金利があるにすぎないので、1年未満のレートについては、LIBOR(London Inter Bank Offered Rate;ロンドン銀行間取引金利)を用いることが多いです。また、TIBOR(Tokyo Inter Bank Offered Rate; 東京銀行間取引金利)を採用する場合も考えられます。

また、この方法による場合も、何かしらの補間が必要になり、補間の方法によってイールド・カーブが異なります。

3-2.補間方法について

上項のとおり、イールド・カーブを生成する場合、スプライン関数法以外では、観測値が点観測であるため、その点間における補間作業が必要になります。

補間方法には、線形補間と非線形補間の2つに大別することができます。

線形補間は、2点間を直線で結ぶ補間方法で計算が非常に便利です。ただし、イールド・カーブのような場合、上項で示しているとおり、線形性は見られないのが一般的であるため、線形補間では少し雑のように思われます。

このため、一般的には非線形補間の方法を用いて補間が行われます。非線形補間の方法は、ラグランジュ補間法(Lagrange method)とスプライン補間法などがあります。イールド・カーブの補間としては、スプライン補間法が採用されるのが一般的だと思われます。ラグランジュ補間では、データ数が多くなると振動幅が大きくなることがあり、うまく補間できなくなる可能性があります。

実務的には、イールド・カーブの生成のための補間では、3次のスプライン補間が利用されることが多いように思われます。3次スプライン補間は、観察点と観察点で1区分として補間していきます。スプライン関数は、ノット・ポイント(前区分と次区分がつながる点)で、「滑らかに連続する」ことが条件とされています。「滑らかに連続」とは、数学的厳密性に追求しなければ、前区分と次区分の1次導関数及び2次導関数が一致することを意味しています(3次関数なので)。つまり、ノット・ポイントで「単純に連続」しているのではないということです。

また、上記の滑らかに連続するための条件と合わせて、最初の区分の出発点と最後の区分の終着点における両端の点(境界点)における2次導関数がゼロと仮定する自然スプラインを用いて計算されるのが多いかと思われます。境界部分はその後に点がないため、境界点の条件が必要になるのです。

3-2.フォワード・レートとパー・イールド

(A) フォワード・レートとは

スポット・レートが求められると、フォワード・レート(forward rate)を求めることができます。フォワード・レートとは、将来の特定期間に適用される金利のことです。

例えば、現時点での各年限のスポット・レートを以下のとおりとします。

| 年限 | spot rate |

|

1年 |

2% |

| 2年 | 4% |

| 3年 | 6% |

1年のスポット・レートで1年間運用して、1年後に、再度、1年後の1年スポット・レートで運用した場合、1年後の1年スポット・レートをRとすると次のように表現できます。

![]()

一方で、2年のスポット・レートで運用した場合、2年後の収益率は8.16%(=1.04×1.04-1)となります。

1年物の割引債に投資したのち、1年後に1年物の割引債に再投資した場合、上記の2年物の割引債に投資した収益率と理論的に結果が同じになるはずです。同じにならない場合、そこには裁定機会があることを意味します。ファイナンス(ないし経済原理)は裁定のない完全競争市場を想定して議論していますので、裁定機会はすぐに解消されると考えます。

この結果、次の関係式が成り立ちます。

![]()

よって、1年後の1年スポット・レート、すなわち、1年後の1年フォワード・レートは、6.03%と計算することができます。

フォワード・レートを求める一般式は次のとおりです。

![]()

(B) パー・イールドとスワップ・レート

パー・イールド(per yeild)とは、パー債券の最終利回りのことです。パー債券とは、債券価格が額面と等しいことをいいます。つまり、クーポン・レートと最終利回りが等しくなる場合に、パー債券となります。

通常の国債から、このパー・イールドを観察することは非常に難しいものになります。毎月のように期間の異なる新発債が発行されていないと観察できないからです。

しかし、デリバティブ取引であるスワップ市場が成熟している現在では、金利スワップ市場からパー・イールドを把握することができます。

金利スワップ取引とは、変動金利と固定金利を交換(swap)する取引です(デリバティブ取引については後述)。金利スワップは、変動利付債と固定利付債の交換とも言えます。変動利付債は債券価格は常に額面金額であるため、それと等価交換される固定利付債も額面金額となり、パー債券となります。つまり、変動金利の交換対象である固定金利は固定利付債のクーポン・レートであり、固定利付債がパー債券であるということは、この交換対象であるクーポン・レート=パー・イールドに他ならないのです。このため、現実の債券市場では把握が難しいパー・イールドがスワップ市場において観察することができるのです。このスワップ市場で観察されるレートが、スワップ・レート(swap rate)です。

ただし、正確に言うと、スワップ・レートは、スワップ市場で観察されるレートであるため、銀行間の信用リスクが織り込まれています。一方で、国債のパー・イールドは、政府の信用リスクであるため、スワップ・レートよりも低いレートとなると考えられます。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。