現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の朝刊1面に掲載されていた生保の話題からです。

【記事要約】

・第一生命保険は外資系やインターネット系生保が扱う割安な生命保険販売に参入する。

・9月末までに損害保険ジャパンの生保子会社を買収したうえで、2015年中に低価格の保険販売を始める。従来より2~3割安くなる見通し。新興勢力の台頭で低価格帯の品ぞろえが必要と判断、主に若年層などを取り込む。大手の参入で生保の価格競争が激化する可能性がある。

・第1弾として医療保険を投入。保障内容を入院や手術による保険金などに絞り込む。顧客管理システムも本体と別に身軽なものにし、コストを下げる。売り方も変える。営業職員を多数抱える本体のチャネルで扱わず、複数の保険会社の商品を扱う「保険ショップ」や銀行の窓口で主に販売する。第一生命と異なるブランドで供給し、主力商品との競合を避ける。

・保障内容を簡素にした死亡保険なども販売する予定。

・大手生保は従来、営業職員を活用した販売チャネルへの影響や過度な販売競争を懸念して、割安な保険販売を見送ってきた。ただ景気低迷や核家族化などで、若年層を中心に複数の保険会社を比べて、割安で分かりやすい商品を選ぶ動きが加速。外資系や新興系にシェアが奪われていた。

・とりわけ契約件数が伸びている医療保険では最大手のアメリカンファミリー生命保険が昨夏、保険料が最低水準の商品を投入するなど競争が激化している。業界大手の第一生命が低価格帯の保険取り扱いを始めることで、他社の参入が相次ぐ可能性もある。

<日本経済新聞 2014年2月5日 朝刊14面より>

日本の生命保険業界の市場規模は、米国に次いで世界第2位の規模を誇っていますが、ここ最近、日本生命保険が4月から主力商品の保険料引き下げに踏み切るなど、国内の生命保険市場では競争が激しくなってきています。

背景には、人口減少と若者の保険離れによる第一分野の市場縮小、第三分野の成長、ネット系などの新興勢力の台頭などがあると思われます。

今日は、そんな国内の生保市場をざっくり見てみます。

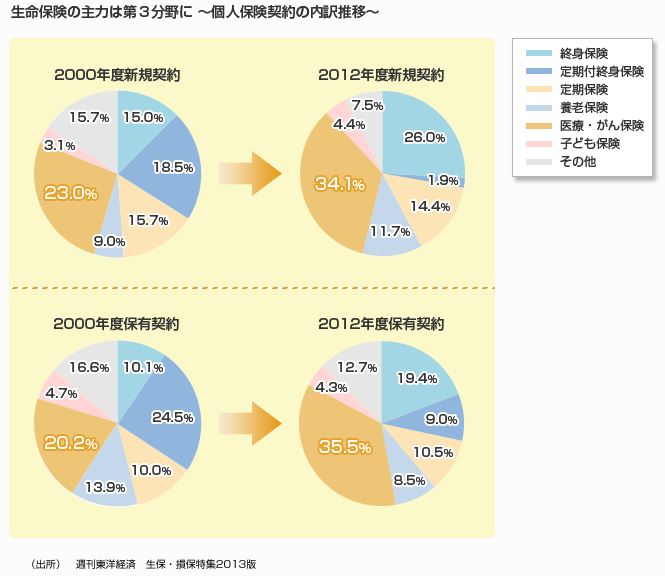

保険といえば、第一分野(万が一の死亡に備える保険で、終身保険・定期保険・養老保険などがある)、第二分野(自動車保険や火災保険など「モノ」の損害を中心に補償する損害保険)、第三分野(医療保険・がん保険・介護保険など)がありますが、近年、第一分野の市場は、縮小傾向に、代わりに病気になった場合の経済的手当てとして、医療保険の人気が高まっています。

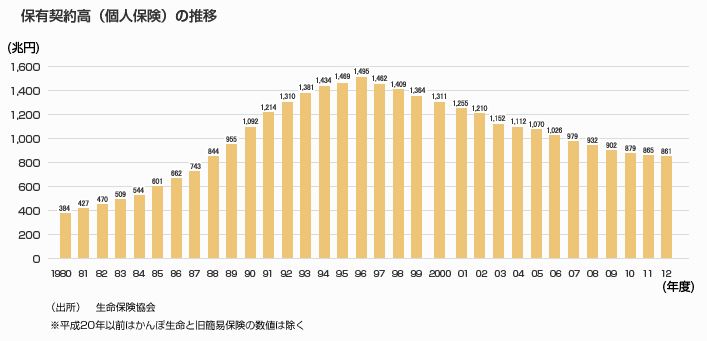

実際、死亡保険の総保障額である「保有契約高」は戦後の経済成長と人口増加右肩上がりで拡大していきましたが、1996年度をピークに頭打ちとなり、以後は徐々に減少傾向に転じて現在に至っています。

代わって1990年代後半から伸びてきたのが、医療保険やがん保険など「第三分野」の商品です。最近では、医療保険や貯蓄性の終身保険が拡大してることがわかります。

国内大手生保は第一分野に、外資系生保は第三分野に強い傾向にありますから、第一分野市場の縮小は、国内大手生保にとっては死活問題です。国内大手生保の第三分野の開拓は必須と言えます。

さらに、最近では、ネット系や損保系の割安商品の攻勢が激しくなってきました。

<上記図はMA&ADホールディングスから抜粋>

http://www.ms-ad-hd.com/basic_knowledge/02.html

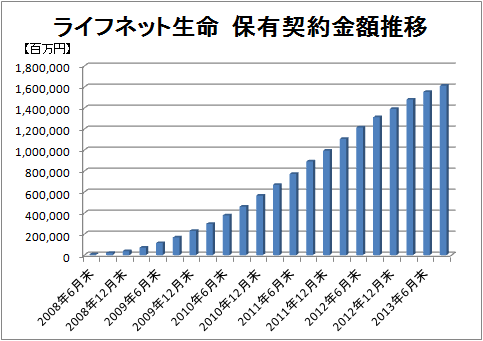

インターネット系生保で新興勢力といえば、一昨年IPOを果たしたライフネット生命でしょう。

シンプルな商品設計と、店舗を持たないことによる経費削減を原資とした割安保険料を武器に急速に成長を果たしています。

大手生保の保有契約数がジリ貧もしくは減少傾向の中、着実に伸ばしていますね。

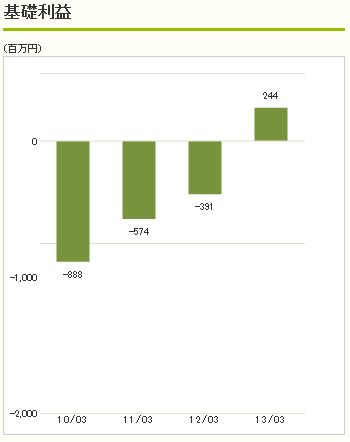

ただ、業績はどうかというと直近期でやっと基礎利益が黒字化している程度です。まだまだ創業投資、初期投資負担が重く、ビジネスモデルが成功するかどうかはこれからのようです。

今後の本格的な高齢化社会の到来で顧客ニーズが高まってくると見込まれるのが、公的介護保険制度だけではカバーしきれない介護に関わる費用への備えとなる介護保険です。また、2002年10月の銀行窓販の解禁で販売が本格化した個人年金保険も、公的年金制度の現状から自助努力による備えの必要性が高まっていることもあり、堅調に保有契約高を伸ばしているようです。

生保のビジネスモデルの利益の源泉になるのは、利差益(予定利回りと実利回りとの差による利益)、危険差益(予定リスクと実際リスクの差による利益)、費差益(予定事業費と実際事業費の差による利益)がありますが、ネット系や損保系などの攻勢で競争が激化すると、費差益部分の競争になる可能性がありますから、商品の差別化と成長分野に力を入れる必要ありますね。

また、国内事業が人口減少で伸び悩んでいることから、国内大手生保が、外国の保険会社に対する大型のM&Aを含め、成長が見込まれる新興市場を中心に海外事業に活路を見いだそうとしている動きもあります。

日銀の金融緩和で長期国債の利回りも下げっているなど運用面でのリスク要因も多い中、今度の大手生保の生き残りをかけた動きに注目です。

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。